河合達憲の波乗り投資戦略レポート

今月の波乗り投資戦略レポート

『年末年始の闘い方』

~馬と鹿で年末年始は仕込み期と位置づけよ!カブを枕に年越しでOne OK Rock!?

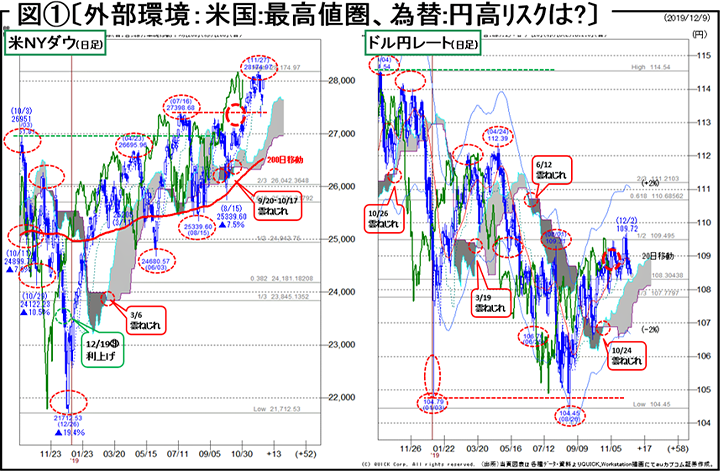

外部環境に変化はあるか・・・!?

年末・年始にかけては、基本的に小幅調整局面と推察してる。ストラテジーとしては仕込み期。 但し、その後の3月年度末までには反発持続で24500円の2018年10月の戻り高値をキャッチアップし、28年ぶりの戻り高値更新を示現する想定だ。

注視すべき要因は3点。

一つは、外部環境面で米金利の上昇が続くことで金融市場の構造変化がいづれ米国株高・ドル高に波及することが想定されることだ。

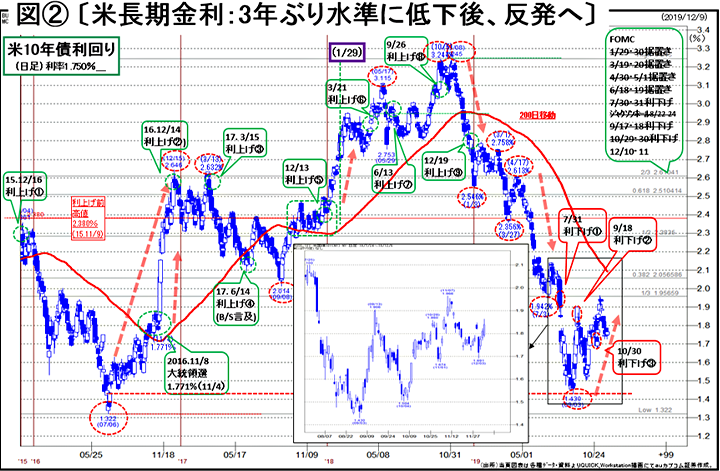

中期的には米長期金利は低下しきった後のジリ高を辿る反発局面であることは自明である。ここ1年は米中貿易問題に振り回された金融市場だが、米10年債利回りは、現状こそ1.7%台から1.8%台を往来しているが、2018年11月には3.245%の高値からなんと2019年9月には1.430%まで下落した。

この安値水準はリーマンショック(2018/9月)後の景気後退局面の安値2012年7月の1.389%や、チャイナショック(2015/8月)後の安値2016年7月の1.322%、等々に匹敵する水準まで低下したことになる。逆に言うと今回の米中貿易問題は、過去のリーマンショック級・チャイナショック級のリスク回避の米債買いに資金が向かった証左といえよう。

米中貿易協議の「第1段階」の合意はいづれ成立するであろうが、米長期金利はその行方に応じて恐る恐るジリ高を辿るとみてよいだろう。

さらに、米国の資金需要による債券発行が続いている点も見逃せない。米中貿易問題の牛歩な解決に合わせて、米国政府の債券発行が続けば基本的には債券単価は需給の側面からも下落し、長期金利は上昇する。あまり「良い金利上昇」とは言い難いが、米中貿易問題解決によるリスクオフの金利上昇と合わせ技で見てよいだろう。

いづれにしても米中貿易問題の快方によるリスクオフの金利上昇・債券発行による供給増大による単価の下落による金利上昇、どちらの要因が重いかはさておき、米金利上昇は株高とドル高に波及する公算が高いのではないか。

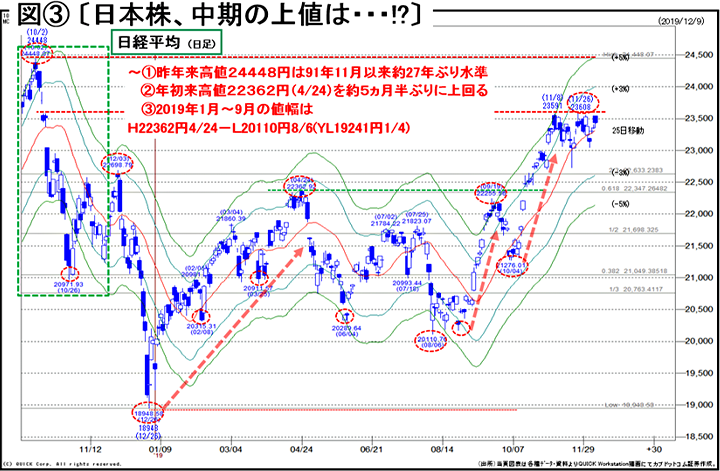

24,500円を超えると28年ぶりの戻り高値更新となる!

二つめは、国内の財政出動による経済対策が動き出すことだ。13.2兆円規模の経済対策は国内景気を抑揚させる働きをする。いくらネガティブなロジックを掲げても、真水部分を疑問視する声もあるが、経済対策は、治療でいえば輸血と同じだ。どんどん新しい血を注ぎ込むので景気にアクセルを踏む≒株価は上昇する、と単純に期待してよいだろう。桜をみる会のゴタゴタはメディアの三面記事ににまかせて、マーケットではこの際、4月の本物の桜を見て花見酒と洒落込もうではないか。

最後に三つめは、来期の企業業績への期待である。先の11月15日に終了した中間決算では、今通期見通しは前期比5%強の減益に落ち込んだ。時系列で見ると、今通期業績予想は225種採用ベースでは、期初段階▲1.1%減益→第1Qでは▲0.1%減益にやや回復→中間決算では▲5.5%減益と急速な悪化をみせた。

通常であれば、期中を通じて業績が悪化していった場合は、株価はファンダメンタル悪化に伴い下降トレンドを示すケースが多いが、今期は業績悪化に逆行して、日経平均は8月に20100円台で底を打ち、11月末には23600円まで上昇トレンドを描いた。この株価急伸は、4-6月の米中貿易摩擦、7-9月の日韓問題で企業業績の実態悪化を出し切り、下期に向けた業績回復への期待値が上昇したことが要因といえよう。言い換えれば、今下期は、上期の悪材料を出し尽くしたことで業績が上向きに転じることへの期待が株価を押し上げたとみられる。

さらに業績への期待値は、来期予想へと繋がるだろう。マーケットが来期業績を織り込み始めるのは、通例では第3Qが終了した2月15日以降といわれる。なぜなら、第3Qは通期の75%が終了した決算であり、今通期業績の着地は残りの4分の1を積み上げるだけである。ほぼ今期の業績は勝負ありという段階であることから、株価は今通期のファンダメンタル情報をほとんど織り込んだ状態といってよいだろう。よって、将来株価への織り込みは、次の来期業績見通しに注目点は移行することになる。

今期は減益着地とすると、来期の企業業績は大いに期待できよう。来期業績の回復が期待できるロジックとは、米中貿易問題が合意の「第一段階」から時間をかけて歩み寄りをみせるならば、日本の対中貿易・対米貿易も次第に回復が期待され、最悪期であった2019年度の上期よりは最低限上積みが期待できるからだ。

以上の3つの要因は株価を押し上げる効果に充分と推察される。日経平均の上値のメドは、今年度3月末までに24500円をターゲットプライスとしたい。

バリュエーション試算においても同目標株価水準で現在の日経平均採用銘柄225種ベースのEPS(一株当たり利益)1663円で起算すると14.7倍程度だ。2015年からのこの約5年間の日経平均の単純平均PERは14.2倍であることから比較しても決して割高な水準ではないといえよう。加えて、将来業績を織り込んでいくとすると、今下期を経た今通期業績の着地もしくは、来期業績予想が中間期実績での5%分の減益を盛り返した場合は、5%の業績回復でPER14倍水準の24700円が試算される。

(執筆・文責 河合達憲 拝)

プロフィールキャプション

http://www.radionikkei.jp/personality/kawaitatsunori.html![]()

河合達憲(かわいたつのり)

三菱UFJ eスマート証券 チーフストラテジスト

近畿大学大学院・博士前期課程修了。日本で数少ない証券専攻修士号のマスター称号を有する。中堅証券調査部にて調査・情報畑一筋で20数年来、企業調査や投資戦略、投資手法などのストラテジー構築に従事。ファンダメンタルとテクニカルを融合した投資分析を実践しており、各種マネー誌や月刊宝島、夕刊フジ等の銘柄推奨コンペティションでの優勝など各賞を多数受賞した実績により推奨銘柄の的中率の高さは実証済み。マクロ分析から個別銘柄までトップダウンアプローチでの分析力も定評。近著『9割の人が株で勝てない本当の理由』(扶桑社)、最新刊『株の五輪書』(マガジンハウス)など著書多数。毎週火曜夜の三菱UFJ eスマート証券 ストラテジーセミナーが大人気を博し、TV・ラジオにも多数のレギュラー出演する傍ら、2013年より大阪国際大学、及び大阪国際大学短期大学部にて大学講師としても登壇中。

まずは無料で口座開設

投資情報

- セミナー・動画コンテンツ

- 投資情報室

- レポート・マーケット情報

- ガイド・投資講座

- kabu.study

- お取引活用ガイド

- テクニカル分析ABC

- 第1回 数多くあるテクニカル指標を体系的に解説

- 第2回 ローソク足

- 第3回 移動平均

- 第4回 一目均衡表とは

- 第5回 一目均衡表 その応用的活用法-時間論、波動論、水準論

- 第6回 ボリンジャーバンド

- 第7回 サイコロジカル・ライン

- 第8回 RSI(Relative Strength Index)

- 第9回 ROC(Rate of Change)

- 第10回 ペンタゴンチャート

- 第11回 フィボナッチ・レシオ

- 第12回 ストキャスティックス

- 第13回 MACD(Moving Average Convergence and Divergence)

- 第14回 RCI(Rank Correlation Index)

- 第15回 エンベロープ

- 第16回 ピボット

- 第17回 逆ウォッチ曲線

- 第18回 ポイント&フィギュア

- 第19回 DMI(Directional Movement Index)

- 第20回 新値足

- 第21回 パラボリック

- 第22回 レシオケータ

- 第23回 回帰トレンド

- 通知サービス

- SNS

- 証券投資リンク集

- 証券税制

- 金融商品取引法

- 取引注意銘柄