河合達憲の波乗り投資戦略レポート

今月の波乗り投資戦略レポート

『いよいよ今年最大のクライマックス!』

~米国大統領選挙と国内中間決算の読み筋は・・・?

まず冒頭に、10月1日の東証売買終日停止についてお詫び申し上げます。東証のシステム障害とはいえ、投資家の皆様に多大なご迷惑・ご心配お掛けしまして誠に申し訳ございませんでした。

翌日10月2日からは無事に再開され、関係者一同もほっと胸をなでおろしております。

30年に及ぶ証券人生のなかでも、場中に真っ白なボードを見続けたのは小職も初めての経験でした。

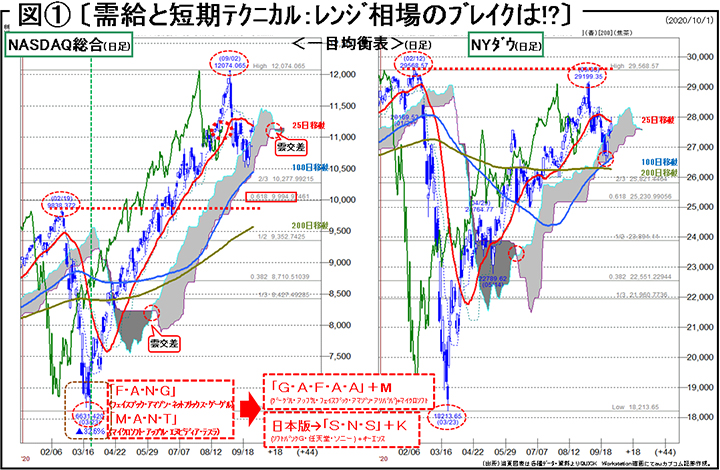

2大マーケットスケジュールをどう読み抜くか

結論は、いよいよ年初来高値2万4100円超えが視野に入ってきたのではないかということだ。重要視する投資の時間軸は「年内」である。リスクファクターは「コロナ第2波」、及びノイズファクターは「米国新政権樹立」といったところか。

日経平均の年初来高値は、新型コロナ禍前の1月17日の2万4115円である。同高値以前の高値は18年10月2日の2万4448円である。これは遡れば、91年11月14日以来約26年ぶりの水準であり、戻り高値ということになる。よって、24000円台奪回とは、重要なマークすべき株価といえよう。

さて、10月下旬から11月中旬にかけては、2大マーケットスケジュールを読み抜く必要があろう。一つは最大の政治スケジュール、もう一つは年間で2番目に重要な金融スケジュールだ。11/3の米国大統領選挙、国内3月期決算企業の中間決算発表(10月下旬~11/15)がその2つに当る。

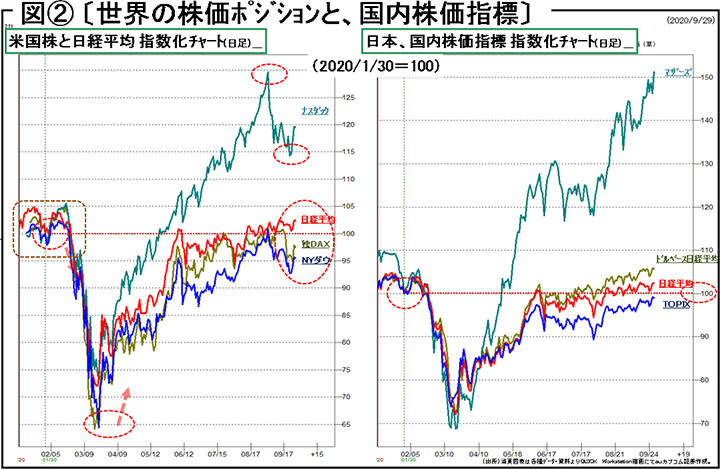

日本株マーケットにとって最大の外部環境である米国株動向と、最大のファンダメンタル材料である企業業績見通し、この2つのスケジュールによるマーケットの行方をミキシングさせて読み抜く必要があることを念頭に置きつつ、ある程度時間軸を刻んで見通しを立てる必要があるだろう。時間軸の刻みは以下。

10月下旬(10/20~30)、11月上旬(11/1~11/10)、11月中旬(11/10~11/20)

もっとも厄介なのは、二番目の11月上旬といえよう。

米国大統領選挙11/3を挟んで前後するうえ、国内中間決算発表も前半のピーク日10/30(約400社程度)を越したところだ。中間決算発表は、11/6が後半戦のピーク日(約500社強)を通過し、その翌週(11/12~15)も連日200社以上の発表が続く。

マーケット見通しは、この中間決算発表による相場の動きを読み抜いた上、そこに大統領選挙の影響による外部環境(米国株と為替の動き)をミキシングせねばならない。

特に、米国大統領選挙、選挙は“水もの”なので、なかなか事前想定は困難である。共和党の現職勝利(トランプ大統領)の場合と、民主党の新政権樹立の場合(バイデン候補)の両ケースで想定すべきだろう。

さて、まず、中間決算によるマーケットインパクトは、総論ポジティブ・各論ネガティグではないか。

なぜ総論ポジティブと想定するかというと、7月下旬~8/15までの第1Q決算において、今通期見通しは、全3月期決算発表1572社ベースで経常利益が前期比26.9%減益予想、日経平均採用ベースでは最終利益が前期比16.1%減益予想がマーケットに浸透しているからだ。

ちなみに、この日経平均採用ベースでの今通期純利益見通しが約16%減益程度というのは、前期の減益幅悪化の拡大から連続してみた方が正確だ。新型コロナ禍の企業業績への悪影響は、WHOの緊急事態宣言が1/30であったことから、前期の2月・3月で急激に悪化した。前期実績の着地は28.7%減益である。つまり、前期実績28.7%減益と今期予想16.1%減益を複利計算的にみると、期で40.2%減益ということになる。

中間決算と大統領選の後に見える景色は?

マーケットは、悪化が想定できないこと最も嫌う。どの程度の悪化なのかを最悪のケースとして捉えるからだ。例えば、日経平均が本年3月に16500円まで暴落したのは、今回の新型コロナの悪影響で企業業績が最悪のケースを辿り、5割減益や7割減益をヒステリックに想定したからであるとすればイメージし易い。

特に、4月下旬からの期初段階での今通期見通しは約3割程度の企業しか会社見通しを発表しなかかった。逆にいえば、約7割の企業がの通期見通しの発表を見送ったことが、マーケットが悪化が読めないことを嫌った証左であろう。

その後、8月に第1Q決算が出揃い、通期業績見通しも7割がたの企業が発表したことによって、全体像がみえてきたことから一気に市場心理は好転した。

悪化は悪化でもどの程度の悪化なのかが見えたら、マーケットは途端に強くなる。日経平均は6/16以降、約2ヵ月間(6/16~8/12、39立会い日)の間、2万2000円台のレンジ相場に留まっていたが、そのレンジブレイクで2万3000円台に上放れしたのは、8/13の第1Q決算がほぼ出揃った辺りと合致する。

まとめると、中間決算において通期見通し悪化の全体論では、すでに第1Qで通期の悪化をマーケットは織り込んでいるとみてよい。むしろ、第1Q発表時より通期見通しはさらに悪化することさえもマーケットは想定してかもしれない。なぜ、悪化するかというと、第1Qにおいても通期見通しの発表を見送った残りの約3割の企業が、前期実績の発表と共に通期見通しを発表するであろうからだ。期初・第1Qと通期見通しの発表を見送った企業の業績見通しが良い訳がないないであろうことは想像に容易い。各論ネガティブと延べたのは、基本、通期見通しを見送った約3割の企業はやはり業績悪化の現実を見せつけられるからだ。

但し、全体の業績は悪化していることは既にマーケットは織り込んでいるとすれば、逆に、上方修正が散見されると、マーケットはポジティブに捉えるであろう。「こんなコロナ禍でも上方修正する企業がある」という期待値を捉えるのではないか。

次に米国大統領選挙による米国株の行方は、選挙戦は9月7日のレーバーデー以降に本格化している。ニュースラインはトランプ大統領苦戦を報じるであろう。なぜなら、トランプ大統領、は就任前から米大手メディアを「フェイクニュース」と散々ツィートする攻撃の手を緩めなかったからだ。大手メディアは威信にかけてトランプ苦戦を報じるであろう。よって、今回の米大統領選はあまり米大手メディアの偏向報道をまともに受けない方が、マーケットの読み方を見誤らないで済むだろう。

選挙に関しては時間軸の読みが重要だ。以下の2点を留意したい。

一つは、どの選挙でも現職維持ならマーケットは混乱が少なく、株高に向かうということ。マーケットは意外とコンサバティブ(保守的)だということを念頭におくと良い。

次に二つめは、現職敗北で新しい政権が誕生した際は、基本的には選挙戦終盤での敗北が濃厚となった時からマーケットは政策変更のマイナス面を織り込みに行くことから下落傾向を演じ、選挙後は一転してプラスの側面に向く傾向が強い。2016年のトランプ勝利の際の動きがまだ記憶に新しいだろう。

最後に、これら相場への大きな影響力を持つ2つのスケジュールをミキシングさせて、日本株の行方を想定すると以下が想定される。

- ◆10月下旬(10/20~30)、「基本戻り歩調」。米国大統領選で現職有利のままそれまでの米国テック調整の底入れと回復局面を背景に中間決算入りで業績悪化の織り込み済みから反発基調へ。日経平均は23000円台中盤を往来か

- ◆11月上旬(11/1~11/10)、「レンジ切り上げ」。米大統領選挙通過で米国株はさらに本格反発へ。国内中間決算はも後半戦ピークを超え、ほぼ業績が出揃ったことからリブートがかかる可能性も。日経平均23000円台後半から24000円台乗せを射程圏に。

- ◆11月中旬(11/10~11/20)、「レンジブレイク射程圏」米国株高やドル高など外部環境は好転し、中間決算の業績精査の時間帯へ。好業績銘柄物色と共に5輪関連などにも視野が拡がる。日経平均は本格上値追い年初来高値が射程圏へ。24000円台乗せ示現か。

<投資テーマ>

- 相変わらずコロナ関連持続:石川製作、重松製作、川本産業、アゼアス、シキボウ、ダイワボウHD

- ニューノーマル関連:任天堂、ソニー、IIJ、テクマトリ、マイネット、日本ファルコム、ビーグリー、富士ソフト、ネットワン

- 5Gの再注目:アンリツ、イビデン、新光電工、santec、サムコ、第一精工、精工技研

- デジタル庁ニューディール:CTC、ネットワン、SBG、ZHD、メルカリ

- (その他)

GoTo関連の再物色、入国制限緩和のインバウンド再物色、オリムピック関連

(執筆・文責 河合達憲 拝)

プロフィールキャプション

http://www.radionikkei.jp/personality/kawaitatsunori.html![]()

河合達憲(かわいたつのり)

三菱UFJ eスマート証券 チーフストラテジスト

近畿大学大学院・博士前期課程修了。日本で数少ない証券専攻修士号のマスター称号を有する。中堅証券調査部にて調査・情報畑一筋で20数年来、企業調査や投資戦略、投資手法などのストラテジー構築に従事。ファンダメンタルとテクニカルを融合した投資分析を実践しており、各種マネー誌や月刊宝島、夕刊フジ等の銘柄推奨コンペティションでの優勝など各賞を多数受賞した実績により推奨銘柄の的中率の高さは実証済み。マクロ分析から個別銘柄までトップダウンアプローチでの分析力も定評。近著『9割の人が株で勝てない本当の理由』(扶桑社)、最新刊『株の五輪書』(マガジンハウス)など著書多数。毎週火曜夜のkabu.comストラテジーセミナーが大人気を博し、TV・ラジオにも多数のレギュラー出演する傍ら、2013年より大阪国際大学、及び大阪国際大学短期大学部にて大学講師としても登壇中。

まずは無料で口座開設

投資情報

- セミナー・動画コンテンツ

- 投資情報室

- レポート・マーケット情報

- ガイド・投資講座

- kabu.study

- お取引活用ガイド

- テクニカル分析ABC

- 第1回 数多くあるテクニカル指標を体系的に解説

- 第2回 ローソク足

- 第3回 移動平均

- 第4回 一目均衡表とは

- 第5回 一目均衡表 その応用的活用法-時間論、波動論、水準論

- 第6回 ボリンジャーバンド

- 第7回 サイコロジカル・ライン

- 第8回 RSI(Relative Strength Index)

- 第9回 ROC(Rate of Change)

- 第10回 ペンタゴンチャート

- 第11回 フィボナッチ・レシオ

- 第12回 ストキャスティックス

- 第13回 MACD(Moving Average Convergence and Divergence)

- 第14回 RCI(Rank Correlation Index)

- 第15回 エンベロープ

- 第16回 ピボット

- 第17回 逆ウォッチ曲線

- 第18回 ポイント&フィギュア

- 第19回 DMI(Directional Movement Index)

- 第20回 新値足

- 第21回 パラボリック

- 第22回 レシオケータ

- 第23回 回帰トレンド

- 通知サービス

- SNS

- 証券投資リンク集

- 証券税制

- 金融商品取引法

- 取引注意銘柄