一般NISAロールオーバー

下記は2023年までのNISAの説明になります。2024年からの新しいNISAについてはこちら

\新NISAでの要チェックポイント/

・既に現行のNISA制度(一般・つみたて)で保有している商品を売却する必要はありません。購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由です。ただし、非課税期間終了後、新しいNISA制度に移管(ロールオーバー)することはできません。

2024年からの新NISAについては詳しくはこちら

ロールオーバーとは

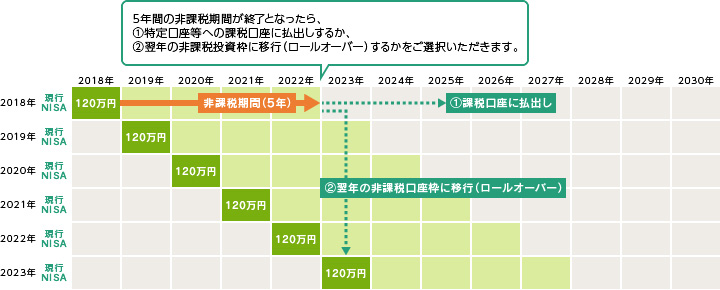

一般NISAで購入された株式や投資信託等は、譲渡益、配当金等が5年間非課税となっています。

NISA非課税投資枠で購入された株式や投資信託等は、5年間の非課税期間が満了したのちもNISA非課税投資枠へ移すことで、さらに5年間非課税で保有することができます。 このように、翌年の一般NISA非課税投資枠に移すことを「ロールオーバー」といいます。

このページではNISAロールオーバーについて制度の概要と手続き方法をご案内いたします。

- ※2018年にNISA口座で購入された株式・投資信託等は2022年12月末で5年間の非課税期間が満了となります。

- ※昨年NISAロールオーバーを行った方も2018年非課税投資枠で購入された株式・投資信託をロールオーバーしたい場合お手続きが必要です。

こんな時にご検討ください

含み益が出ており、さらに相場は上がると思っている

含み損が出ているが、今後相場は上がりそうと思っている

NISA枠で購入したい銘柄が特に決まっているわけではない

三菱UFJ eスマート証券の「一般NISA」「つみたてNISA」「ジュニアNISA」について

NISA「ロールオーバー」について

5年間の非課税期間終了後の資産は「課税口座に払出し」か「翌年の非課税投資枠に移行(ロールオーバー)」のいずれかを選択

5年間の非課税期間が終了となったら、特定口座等の課税口座に払出すか、ロールオーバーをするかいずれかを選択いただきます。

- ※ロールオーバーのお手続きがない場合は自動的に課税口座への払い出されます。

- ロールオーバーのお手続きがない場合は自動的に課税口座への払出しとなります。

- 課税口座に払出す際には、特定口座をお持ちのお客さまは特定口座へ、特定口座をお持ちでないお客さまは一般口座へ払出しいたします。

【ご注意!】

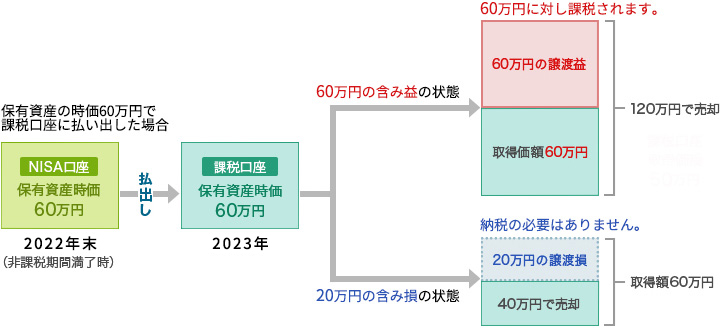

課税口座への払出しの際、課税口座における取得価額は、払出し時点の時価(非課税期間満了時となる大納会の終値)となります。NISA口座で買付された際の取得価額ではございませんので、ご注意ください。

ロールオーバーを行った場合

- ロールオーバーを行うには、翌年のNISA(一般NISA)が開設されている必要があります。

- NISA勘定区分が「つみたてNISA」の場合、ロールオーバーはできません。

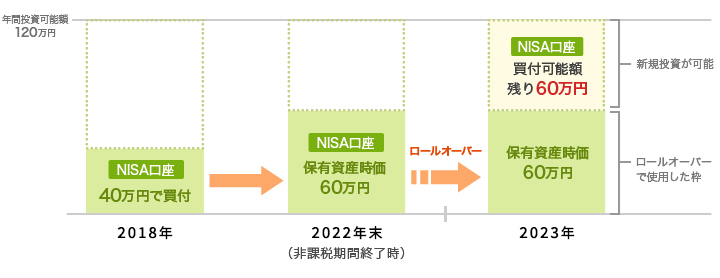

- ロールオーバーする保有資産額の分だけNISA非課税投資枠を使用することになるため、翌年の一般NISA口座で新規に投資できる金額が少なくなります。

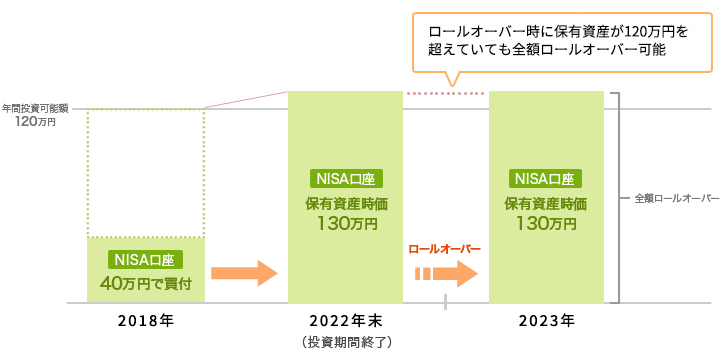

- NISA非課税投資枠である120万円を超える時価の保有資産をロールオーバーする場合でも全額ロールオーバー可能です。

- ロールオーバーした金額が120万円以上の場合、NISA非課税投資枠を使い切ることになるため、翌年の一般NISA口座での買付はできません。

時価60万円の保有資産をロールオーバ―する場合、2023年のNISA投資可能枠120万円のうち60万円を使用するため、2023年の残り投資可能枠は60万円となります。

NISA投資可能枠である120万円を超える時価の保有資産をロールオーバ―する場合でも全額ロールオーバーすることが可能です。

この場合、NISA投資可能枠を使い切るため、2023年度は一般NISA口座での買い付けはできません。

課税口座に払い出した場合

- 払出し時点の時価(非課税期間満了時の時価)が課税口座における取得単価となり、払出し後に譲渡した際はその取得価額を基に課税されることになります(損益通算ができます)。

- 払出し後の銘柄で発生する配当金等も課税対象となります。

ロールオーバー事前確認

2022年のロールオーバー受付期間は9月23日(金)~12月10日(土)までです。

事前準備

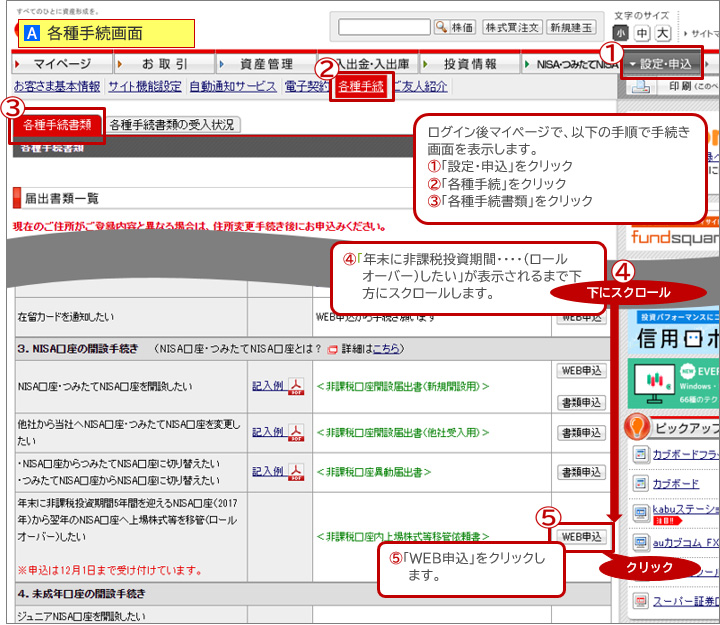

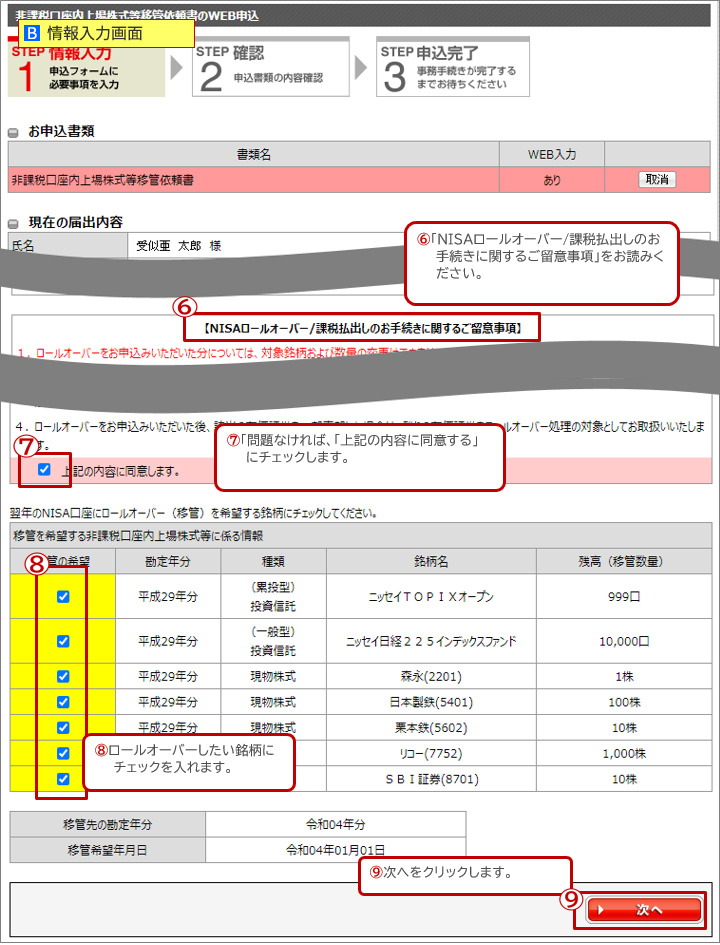

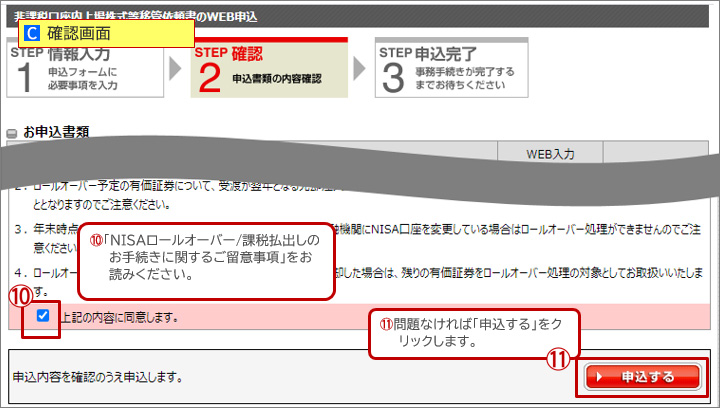

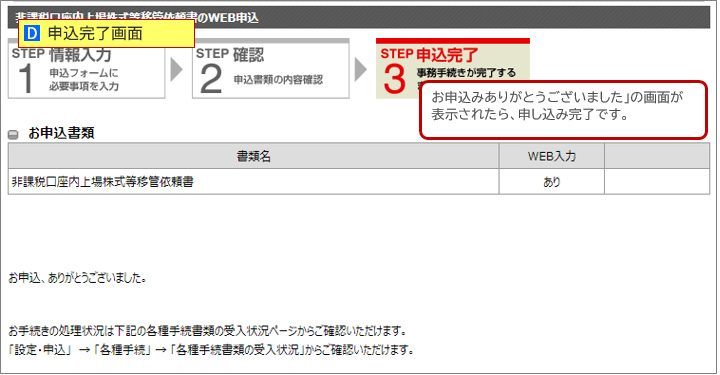

ログイン後「各種手続」メニューより「非課税口座内上場株式等移管依頼書」欄をご確認ください。ロールオーバー対象銘柄がある場合は「申込」ボタンが表示されます。「申込」ボタンをクリックすると対象銘柄が確認できます。

NISA口座開設状況

2018年買付時には当社でNISA口座を開設されていても、以下に該当されるお客さまは、当社のNISA口座は閉鎖されておりますので、再度申込する必要がございます。

他社でNISA口座開設済のお客さま

2019年以降、当社以外の金融機関でNISA口座を開設された方は、当社で2018年非課税投資枠で購入された株式・投資信託をロールオーバーしたい場合、他社から当社へNISA口座の金融機関変更が必要となります。

手続きには他社で発行される「廃止通知書」が必要です。

「廃止通知書」をお手元にご用意の上、必要書類と合わせて当社にご返送ください。

つみたてNISA開設済のお客さま

つみたてNISAを開設されているお客さまは、2018年非課税投資枠で購入された株式・投資信託をロールオーバーしたい場合、一般NISAのへの勘定変更の手続きをお願いいたします。

ロールオーバー手続き方法

2022年のロールオーバー受付期間は9月23日(金)~12月10日(土)までです。

口座開設・管理料は無料!

三菱UFJ eスマート証券の口座をお持ちでない方

三菱UFJ eスマート証券の口座をお持ちの方

- ※スピード開設では、税務署での審査・開設処理を待たずに、当社の手続きが完了した後、NISAでのお取引が開始できます。通常開設では、税務署の審査後【通常1~2週間程度】に開設いたします。