ご投資にかかる手数料等およびリスクについて

品受・品渡しに関する事務手続き料の確定申告

信用取引において2019年12月16日(月)以降に品受・品渡による決済をされた場合、品受・品渡に関する事務手続き料が発生しております。この品受・品渡に関する事務手続き料を株式等の譲渡費用に計上するには別途確定申告が必要となります。

- 〇特定口座で取引をされているお客さま

- 2020年4月以降は損益通算されるよう改修いたしました。2021年は2020年1月から2020年3月分の確定申告が必要となります。

品受・品渡に関する事務手続き料の確定申告方法

品受・品渡に関する事務手続き料は、「株式等に係る譲渡所得等の金額の計算明細書」(上場株式等の確定申告)に記載の上、確定申告をしていただけます。

なお、下記説明内容の作成にあたっては、各種の信頼できると思われる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。また、各税務署により見解が異なる場合もある事をご了承ください。詳細につきましては、税理士等の専門家または所轄の税務署等でご確認ください。

品受・品渡に関する事務手続き料の確定申告時期について

品受けをした場合

品受をした時点では、確定申告は行いません。品受をした現物株式のご売却もしくは品渡された際に、確定申告が可能となります。

品渡しをした場合

品渡は株式のご売却同様の扱いとなりますので、確定申告が可能です。

| 品受 | 品渡 | |

|---|---|---|

| 特定口座 | 品受をした時点では、確定申告は行わない。 品受した株式のご売却、もしくは品渡時に確定申告が可能。 | 確定申告が可能。 詳細は下記「確定申告時に記入する書面」をご参照ください。 |

| 一般口座 |

品受・品渡に関する事務手続き料の確定申告書面への記載について

- 確定申告時に記入する書面

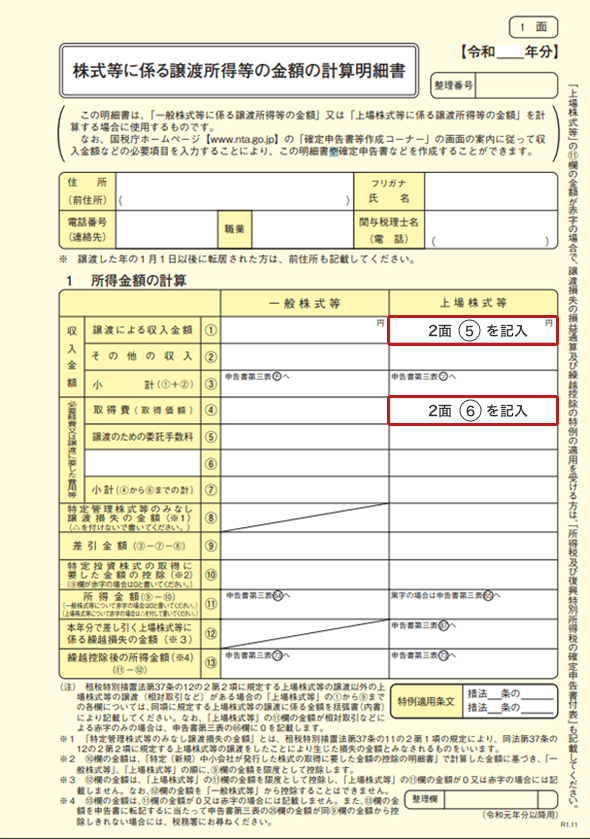

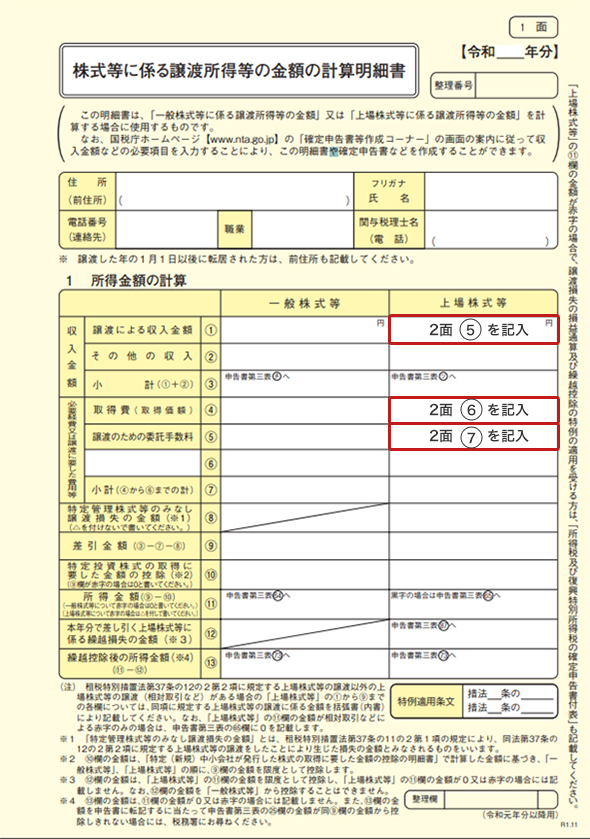

「株式等に係る譲渡所得等の金額の計算明細書」(上場株式等の確定申告)

特定口座で品受・品渡しのお取引をされた場合

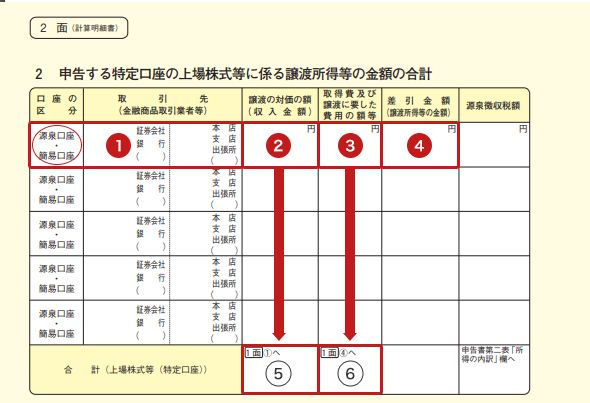

初めに「株式等に係る譲渡所得等の金額の計算明細書」2面の「2. 申告する特定口座の上場株式等に係る譲渡所得等の合計」に「年間取引報告書」の内容を

、

、 に記入します。

に記入します。

品受・品渡に関する事務手続き料は の「取得費及び譲渡に要した費用の額等」に加算して記載します。

の「取得費及び譲渡に要した費用の額等」に加算して記載します。

「2. 申告する特定口座の上場株式等に係る譲渡所得等の合計」の記載については下記ご記入ください。

源泉口座もしくは、簡易口座を〇で囲み、「三菱UFJ eスマート証券」と記入し、「証券会社」と「本店」を丸で囲みます。 年間取引報告書の「譲渡の対価の額(収入金額)」の合計を記入 年間取引報告書の「取得費及び譲渡に要した費用の額等」の合計+品受・品渡事務手続き料を記入 - ※品受・品渡事務手続き料は受渡代金によって異なります。金額はこちらをご参照ください。

「 の金額」-「の金額」の差額を記載します。次に1面の「株式等に係る譲渡所得等の金額の計算明細書」に2面で記入した金額を、「上場株式等」欄に転記します。

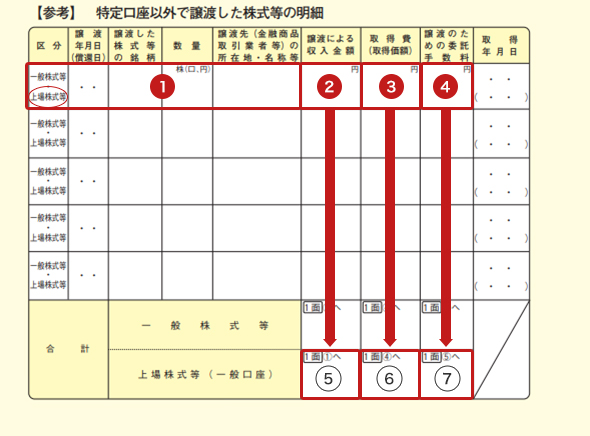

一般口座で品受・品渡しのお取引をされた場合

始めに2面の「【参考】特定口座以外で譲渡した株式等の明細」を記入します。

品受・品渡に関する事務手続き料はの「譲渡のための委託手数料」に加算して記載します。

「【参考】特定口座以外で譲渡した株式等の明細」の記載については下記ご記入ください。

上場株式等を〇で囲み、「譲渡年月日」、「譲渡した株式等の銘柄」、「数量」を記入します。 品渡もしくは売却の約定金額を記入 買付または品受の受渡代金を記入 売却の手数料+品受・品渡手続き料を記載 - ※品受・品渡事務手続き料は受渡代金によって異なります。金額はこちらをご参照ください。

次に2面に記入した値を、1面の「上場株式等」欄に転記します。

品受・品渡に関する事務手続き料の確認方法

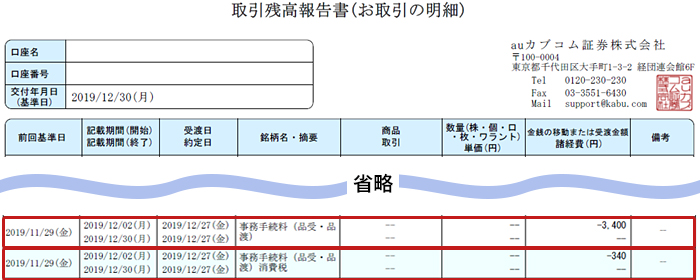

品受・品渡に関する事務手続き料は、入出金確認画面及び、取引残高報告書(お取引の明細)から確認をすることが可能です。各種画面の印刷も可能となっております。

入出金確認画面

取引残高報告書(お取引の明細)

元帳や残高証明書については画面を印刷してご利用いただけますが、郵送で書類請求されたい場合は書面で請求いただけます。発行方法はこちら