上場株式などの譲渡損失の3年間繰越控除

ポイント

- 株式や投資信託の損失は、3年間繰り越して、各年分の「株式等譲渡所得」から控除することが可能です。

- 先物・オプション取引/FX(外国為替証拠金取引)/CFD(株365)の損失は、3年間繰り越して、各年分の「先物取引に係る雑所得等の金額」から控除することが可能です。(※繰越控除できる所得の種類が異なります。)

- 損失の場合は特に確定申告の義務はありませんが、確定申告を行うことで1年間の通算損失を翌年から3年間繰り越すことができます。上場株式等を譲渡して生じた損失のうち、その年に控除しきれない金額は、翌年以降3年間にわたり上場株式等の譲渡益、および上場株式等の配当等から控除することができます。

参考:上場株式等に係る譲渡損失の損益通算及び繰越控除(国税庁) - 3年間損失を繰り越すためには、3年の間、取引が行われていない年でも確定申告を行うことが必要です。

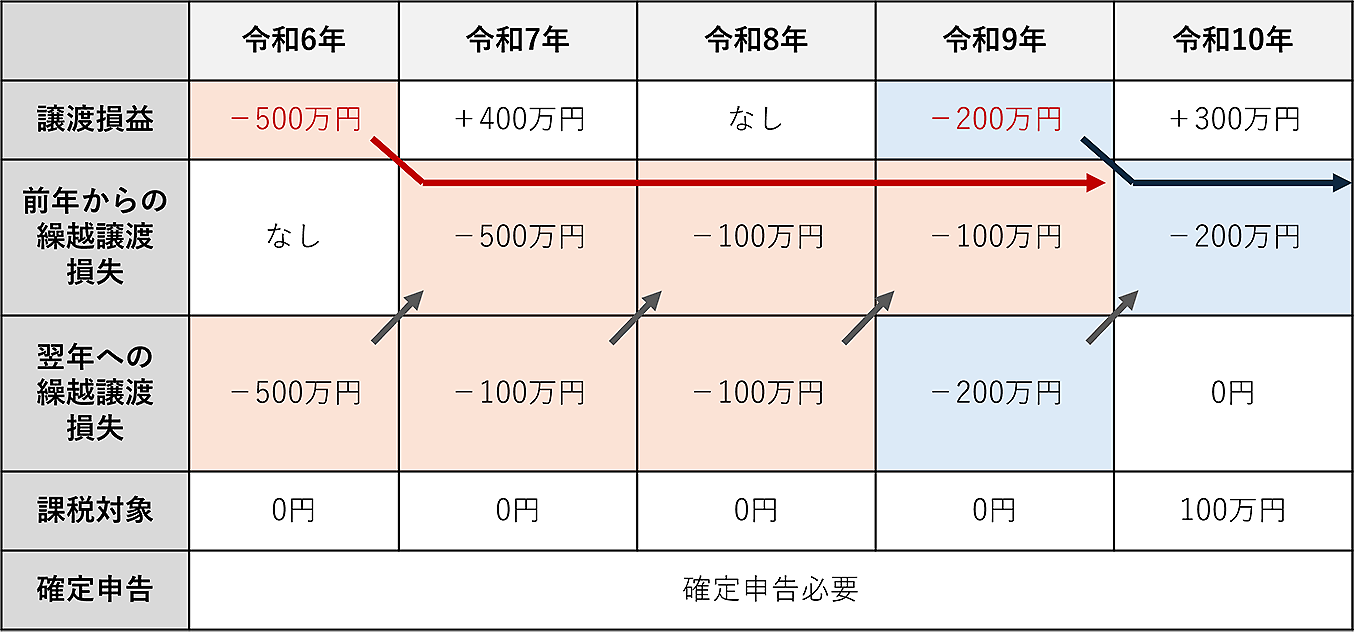

| 令和6年 | 500万円の譲渡損失を確定申告により翌年以降3年間にわたり繰越。 |

|---|---|

| 令和7年 | 400万円の譲渡利益を前年からの繰越譲渡損失で相殺。残った100万円を翌年に繰越。 |

| 令和8年 | 取引は無かったが前年からの100万円の繰越譲渡損失を確定申告により翌年に繰越。 |

| 令和9年 | 3年目となる前年からの100万円の繰越譲渡損失はこの年で消滅。 当年の200万円の譲渡損失を確定申告により翌年以降3年間にわたり繰越。 |

| 令和10年 | 300万円の譲渡利益を前年からの200万円の繰越譲渡損失で相殺。 相殺後の100万円が課税対象譲渡所得となる。 |

用意するもの

- 印鑑

- 給与所得、退職所得、公的年金などの源泉徴収票

- 特定口座年間取引報告書など一年の取引の損益が計算できるもの

- ※確定申告の際に特定口座年間取引報告書、上場株式配当等の支払通知書の添付は不要です。一年の取引の損益については電子報告書を元に計算いただけます。

- ※ログイン後お客さまページにて「資産管理」→「電子交付」→「報告書」より「特定口座年間取引報告書」の閲覧が可能です。

- ※複数の証券会社でお取引があっても特定口座年間取引報告書・取引報告書などを各社ごとに用意し、合算することが可能です。

- 個人番号および本人確認書類

- ※ご提出方法は以下の表の通り、A~Cの3通りございます。

番号確認書類 本人確認書類 A 個人番号カード 不要 B 通知カード - 運転免許証

- パスポート

- 在留カード

- 公的医療保険の被保険者証

- 身体障害者手帳

C マイナンバー記載の住民票の写し

または

住民票記載事項証明書- 運転免許証

- パスポート

- 在留カード

- 公的医療保険の被保険者証

- 身体障害者手帳

- ※社会保障・税番号(マイナンバー)制度の導入により、平成28年分以降の確定申告書等の提出の際には、「マイナンバーの記載」および「本人確認書類の提示又は写しの添付」が必要となりました。

上場株式(信用取引含む)/投資信託

- 特定口座の場合

- 一般口座の場合

- 計算明細書等をご自身で作成

先物・オプション/三菱UFJ eスマート証券 FX/くりっく365/取引所CFD

税務署でもらうもの

- 申告書B(第一表・第二表)(228KB)

- 申告書第三表(分離課税用)(594KB)

- 株式等に係る譲渡所得当の金額の計算明細書(340KB)

- ※株式、投資信託の場合

- 申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)(339KB)

- ※株式、投資信託の場合

- 先物取引に係る雑所得等の金額の計算明細書(173KB)

- ※先物・オプション取引の場合

- 申告書付表(先物取引に係る繰越損失用)(386KB)

- ※先物・オプション取引の場合

参考

- 令和6年分株式等の譲渡所得等の申告のしかた(記載例)(国税庁ホームページ)

- 確定申告書等様式コーナー(株式等譲渡益課税関係)(国税庁ホームページ)

- 確定申告に関する手引き等(国税庁ホームページ)

- 先物取引に係る雑所得等の説明書(1,621KB)

- 納付書(領収済通知書)記入例(351KB)

このページでは個人口座の上場株式等の譲渡益課税についてご案内しています。法人口座はあてはまりません。本ページの作成にあたっては、各種の信頼できると思われる情報源から作成しておりますが、その正確性・完全性を保障するものではありません。また、随時見直し作業を行っていますが、ご案内の内容に関し、今後法令の改正等により変更等が加えられる場合があります。最新情報については、国税庁、金融庁、日本証券業協会等の当該関連情報をご確認ください。

PDF形式のファイルをご覧いただくためにはAdobe Readerが必要です。お持ちでない方は、こちらよりダウンロードしてください。

![]()