特定口座年間取引報告書

確定申告時の年間取引報告書、支払通知書の添付が不要となりました。

2019年(平成31年)年度の税制改正等により、納税者の利便性向上を図る観点から、2019年(平成31年)4月1日以降の確定申告時に特定口座取引年間取引報告書、上場株式配当等の支払通知書の添付が不要となりました。

- 国税関係手続の簡素化について(国税庁ホームページ)

詳細は国税庁のホームページをご確認ください。

特定口座年間取引報告書の交付

確定申告時の年間取引報告書、支払通知書の添付が不要となったことに伴い、「特定口座年間取引報告書」の郵送サービスは終了いたしました。(2020年より)

「特定口座年間取引報告書」はログイン後ページの電子交付画面にてご確認いただけます。

交付方法

らくらく電子交付(「報告書等(年間取引報告書等)」)をお申込みいただいているお客さまにつきましては、電子交付とさせていただいております。郵送をご希望の方は、「各種報告書等発行依頼書」をご提出の上、ご請求ください。

- ※発行には手数料として1通1,100円(税込)がかかります。

交付時期

- 電子交付:年始に交付予定

- 郵送交付:年始に交付予定

「各種報告書発行依頼書」受入後、順次発送

- ※特定口座を廃止した場合、特定口座廃止手続き完了日の翌月、郵送にて特定口座年間取引報告書を発行いたします。住所不明等の理由で口座に規制がかかっている場合、郵送交付は行われませんのでご注意ください。

電子交付での閲覧方法

auカブコム証券のトップページよりログインします。

auカブコム証券のトップページよりログインします。

特定口座年間取引報告書は特定口座をご選択いただいているお客さまであれば、ログイン後画面よりご確認いただけます。

- ※電子交付を閲覧いただけるのはPC版のみとなります。

スマート版からはご確認いただけませんのでご注意ください。 - ※パソコンからだけではなく、携帯、スマートフォン等からもPC版でログインいただくとご確認いただけます。

- ※電子交付を閲覧いただけるのはPC版のみとなります。

資産管理から電子交付を選択

資産管理から電子交付を選択

ログイン後ページ→「資産管理」→「電子交付」

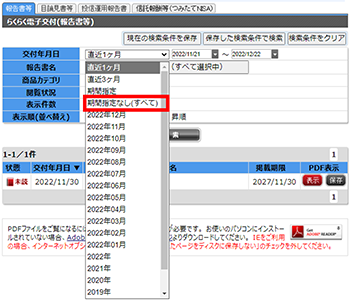

らくらく電子交付(報告書等)より検索いただけます。

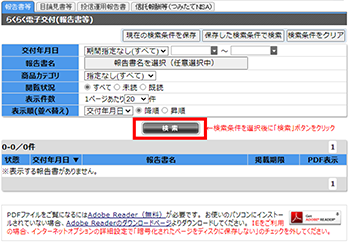

検索条件を設定する

検索条件を設定する

交付年月日を期間指定なし(すべて)を選択。

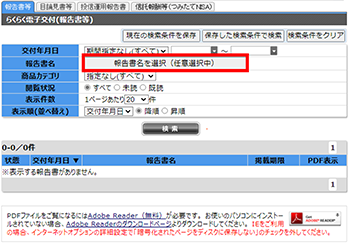

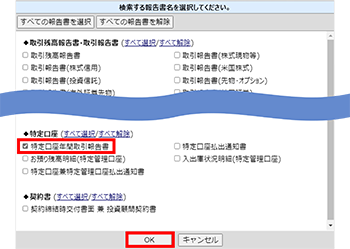

報告書名から「特定口座年間取引報告書」を選択。

「検索」ボタンをクリックすると年間取引報告書の一覧が表示されます。

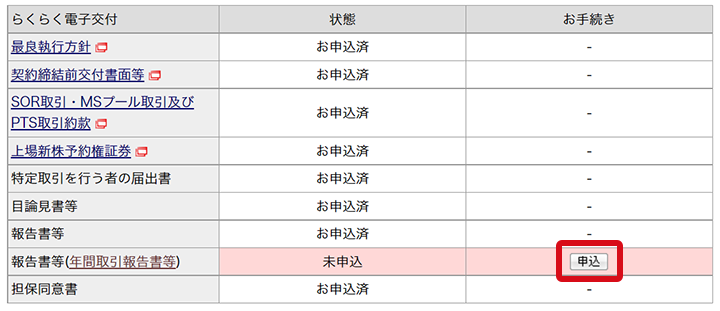

電子交付の申込方法

特定口座年間取引報告書の電子交付には、らくらく電子交付(「報告書等(年間取引報告書等)」)をお申込いただく必要がございます。

ログイン後画面「設定・申込」→「電子契約」→らくらく電子交付「報告書等(年間取引報告書等)」の申込ボタンより、即時申込みいただけます。

- ※電子交付のお申込みは、PC版のみとなります。スマート版からはお申込みいただけませんのでご注意ください。

郵送交付の申込方法

らくらく電子交付(「報告書等(年間取引報告書等)」)が未申込かつ特定口座内でのお取引(譲渡や配当金、分配金、利金等のお受取り含む)があったお客さま、もしくは特定口座を廃止したが、廃止した年内に特定口座内でのお取引(譲渡や配当金、分配金、利金等のお受取り含む)があったお客さまには郵送にて特定口座年間取引報告書を発行いたします。

上記以外で郵送交付をご希望の場合は、有料にて発行が可能です。「各種報告書等発行依頼書」をご提出の上、ご請求ください。

「各種報告書発行依頼書」が印刷いただけない場合は、下記ページ内にございます「12. 証明書発行等に関する手続き」よりご請求ください。

- ※「各種報告書発行依頼書」を返送の際に、本人確認書類の添付が必須となります。

- ※ご請求いただけるのは「各種報告書発行依頼書」です。「年間取引報告書」はお送りした「各種報告書発行依頼書」をご提出いただき、ご請求ください。

| 特定口座 開設有無 |

前年の特定口座取引 (配当等受入含む)有無 |

らくらく電子交付 契約有無 |

郵送交付 |

|---|---|---|---|

| あり | あり | あり | 申込要 |

| なし | 申込不要 | ||

| なし | あり | 申込要 | |

| なし | 申込要 | ||

| なし (口座廃止) |

あり | あり | 申込不要※1 |

| なし | 申込不要※1 | ||

| なし | あり | 申込要※2 | |

| なし | 申込要※2 |

- ※1特定口座を廃止した場合、特定口座廃止手続き完了日の翌月、郵送にて特定口座年間取引報告書を発行いたします。住所不明等の理由で口座に規制がかかっている場合、郵送交付は行われませんのでご注意ください。

- ※2特定口座を廃止した場合でも、該当年に特定口座内での譲渡、または特定口座内で株式配当金や投資信託の分配金、債券等の利金等のお受け取りがないお客さまにおかれましては特定口座年間取引報告書の郵送交付は行われません。

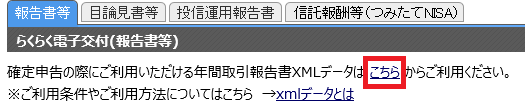

特定口座年間取引報告書のXMLデータ交付サービス

特定口座年間取引報告書のXMLデータとは、特定口座年間取引報告書を電子データ化したもので、拡張子が「.xml」形式のファイルデータです。

取得したXMLデータをe-Tax(国税電子申告・納税システム)上の確定申告画面で読み取っていただくことにより、記載された情報が自動で反映され、より簡易に確定申告いただけます。

XMLデータの取得方法

特定口座年間取引報告書のXMLデータはログイン後画面よりご確認、取得いただけます。

ログイン後画面「資産管理」→「電子交付」→報告書等の上部より取得いただけます。

- ※XMLデータの取得は、PC版のみとなります。スマート版からは取得いただけませんのでご注意ください。

- ※初回発行は申込日の2~3営業日後に交付されます。

- ※初回発行以降は年始に交付予定です。

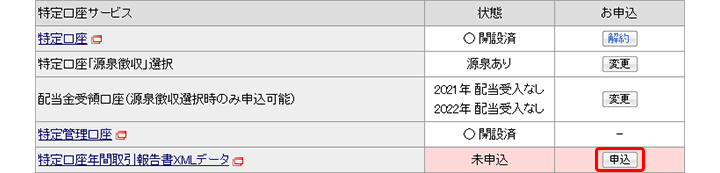

XMLデータの申込方法

ログイン後画面「設定・申込」→「電子契約」→特定口座サービス「特定口座年間取引報告書XMLデータ」の申込ボタンよりお申込みいただけます。

- ※XMLデータのお申込みは、PC版のみとなります。スマート版からはお申込みいただけませんのでご注意ください。

- ※個人番号(マイナンバー)のご登録が必要です。

- ※らくらく電子交付(「目論見書等」、「報告書等」、「報告書等(年間取引報告書等)」)にお申込みいただく必要がございます。

- ※らくらく電子交付契約(「目論見書等」、「報告書等」、「報告書等(年間取引報告書等)」)をお申込いただきますと、郵送による報告書、目論見書の発送に戻すことはできません。

- ※らくらく電子交付契約(「目論見書等」、「報告書等」、「報告書等(年間取引報告書等)」)のいずれかひとつでも申し込みされていない場合、本サービスはご利用いただけません。

- ※源泉徴収あり(配当受入なし)をご選択されているお客さまにおかれましては、本サービスはご利用いただけません。

- ※個人番号(マイナンバー)のご登録完了以降に「個人番号(マイナンバー)通知届出書」を再度ご請求されますと、本サービスはご利用いただけなくなります。

- ※本サービスご利用開始後、1年以上のご利用が確認できない場合、年間取引報告書XML交付を解除させていただく場合がございます。(再申込可能です。再申込後、直近の特定口座年間取引報告書XMLデータの交付が可能です。過去交付済み分も確認いただけるようになりますが、解除期間中に交付が実施されなかった年度分を新規交付することはできません。)

- ※12月末時点の最終確定損益が0円の場合、該当年のXMLデータは交付されません。

- ※XMLデータの保管期間は5年間です。なお、過去分を遡って交付することはできません。

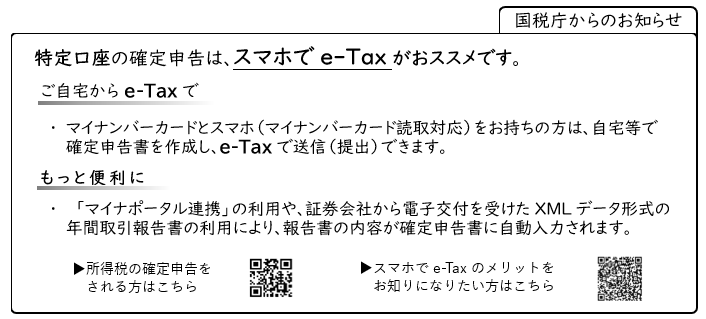

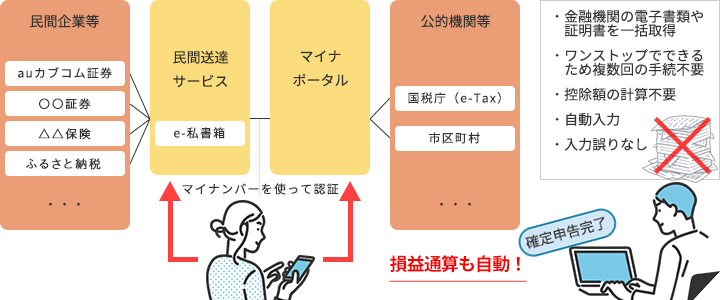

マイナポータル連携(e-私書箱)

マイナポータルとは、個人番号(マイナンバーカード)を利用した、政府が運営するオンラインサービスです。

e-私書箱(民間送達サービス)とご活用いただくことにより、特定口座年間取引報告書のXMLデータをマイナポータルに連携いただけ、マイナポータルの「もっとつながる」機能を合わせてご活用いただくことによりe-Tax(国税電子申告・納税システム)にも連携いただけます。

確定申告を行う際に、手入力による作業が省略され、より簡易に確定申告が行えます。

e-私書箱を利用した民間送達サービスとマイナポータルとの連携イメージ

- ※e-私書箱(民間送達サービス)とは、行政や企業との電子交付・申請を提供するサービスです。

- ※e-私書箱(民間送達サービス)とマイナポータルを連携するためには「e-私書箱」「マイナポータル」それぞれの利用登録が必要です。

- ※マイナポータル連携を利用して取引のある証券会社と損益通算を行う場合、取引のある証券会社がマイナポータルに対応している必要があります。マイナポータル連携企業はこちら

からご確認ください。

からご確認ください。 - ※マイナポータル連携を利用するにはマイナンバーカードの取得、マイナポータルの開設等の事前設定が必要です。詳細は国税庁のホームページでご確認ください。

- ※マイナポータルとe-Tax(国税電子申告・納税システム)の連携方法についてはこちらからご確認ください。

特定口座年間取引報告書の見方

- ※実際の書面とレイアウト・項目名が若干異なる場合があります。

|

源泉徴収税額(円)(所得税)/ 株式等譲渡所得割額(円)(住民税)/ 外国所得税の額(円) |

譲渡益にかかる源泉徴収税額 |

|---|---|---|

|

譲渡の対価の額(円)(収入金額) |

「売り」に相当する取引金額の総額。手数料等の諸経費は含みません。 ■上場分

■特定信用分

|

|

取得費及び譲渡に要した費用の額等(円) |

「買い」 に相当する取引金額と手数料を含む諸経費の総額 ■上場分

■特定信用分

|

|

差引金額(円)(譲渡所得の金額) | 年間の株式等の譲渡損益 ー の金額であり、損失の場合はマイナス「-」で金額が表示されます。 |

|

配当等の額(円) |

当社証券口座で受取られた国内株式の配当や投資信託の普通分配金、債券の利金などの合計額

|

|

源泉徴収税額(円)(所得税) | 当社証券口座で受取られた商品種類ごとの配当等に係る所得税合計額 |

|

配当割額(円)(住民税) | 当社証券口座で受取られた商品種類ごとの配当等に係る住民税合計額 |

|

特別分配金の額(円) | 支払われた分配金のうち、個別元本を原資とする分配金額

|

|

上場株式配当等控除額(円) | 二重課税調整制度により2020年1月1日から「上場株式配当等控除」が追加されました。外国株式への投資から得た利益が分配金に含まれている投資信託等において、外国所得税額を考慮して所得税等が課されます。 詳しくはこちら(PDF)をご覧ください。 |

|

譲渡損失の金額 | 差引金額(円)(譲渡所得の金額)がマイナス(損失)だった場合の額 「源泉徴収あり、かつ、特定口座配当受入あり」の場合のみ、その譲渡損失の値を表示します。 「源泉徴収あり、かつ、特定口座配当受入あり」に該当しない場合には、譲渡損失があっても「0」と表示します。 利益の場合「0」と表示します。 |

|

差引金額 | 配当等の額(円)と 譲渡損失の金額を通算した金額 通算結果がマイナスの場合は「0」と表示します。 |

|

納付税額 | 譲渡損失の金額と 配当等の額(円)を通算した結果、納付された所得税、住民税の金額です。 |

|

還付税額 | 譲渡損失の金額と 配当等の額(円)を通算した結果、源泉徴収された所得税、住民税より還付される金額です。なお、還付金は証券総合口座に入金されております。 |

また、ログイン後「資産管理」→「特定口座損益」で「特定口座年間取引報告書」の明細(内訳)を確認することが可能です。

ご注意

ログイン後の資産管理→取引履歴にて商品ごとの取引履歴の画面を表示し取引履歴の画面上部のプルダウンメニューの日付を20○○年すべてにして選択ボタンをクリックすると、選択された年の全ての取引履歴が表示されます。

最下部「20○○年すべて損益(参考)計」に20○○年の損益合計金額が表示されます。

取引履歴の「20○○年すべて損益(参考)計」と「特定口座年間取引報告書」の「所得金額」が合わない場合

以下の点をご確認ください。

(1)一般口座の取引が混ざっていないか

「特定口座年間取引報告書」には特定口座での取引の損益のみ記載しており、一般口座の取引の損益は含まれておりません。

一方、WEB「取引履歴」の「20○○年すべて損益(参考)計」は指定がないと特定口座・一般口座双方の取引の損益が合算されて表示されます。

ログイン後の画面資産管理→取引履歴にて商品ごとの取引履歴の画面を表示し取引履歴の画面上部のプルダウンメニューの日付を20○○年すべてで選択ボタンをクリックして表示された画面で、右上プルダウンメニューを約定日順から特定のみにして表示ボタンをクリックして、一般口座での取引の有無をご確認ください。

(2)配当落ち調整金がないか

信用取引を行った場合、「配当落ち調整金」が入金されたり、逆に支払いが発生する場合があります。

(買建の場合…「配当落ち調整金」を受取る 売建の場合…「配当落ち調整金」を支払う)

「配当落ち調整金」の入出金状況はログイン後の「資産管理」→「取引履歴」→「配当金・分配金」画面の信用配当落調整金履歴やログイン後「資産管理」→「電子交付」画面「信用取引配当落調整金のお知らせ」にてご確認いただけます。

また、ログイン後「資産管理」→「特定口座損益」でも確定配当調整金を確認することが可能です。

(3)品渡を行った場合

信用取引で品渡を行った場合の損益は、ログイン後の資産管理→年間損益管理→特定口座損益の画面でご確認いただけます。「取引履歴 信用取引」画面の「損益(参考)」および「20○○年すべて損益(参考)計」欄に含は含まれませんので、ご注意ください。

また、ログイン後「資産管理」→「年間損益管理」→「特定口座損益」でも品渡の損益を確認することが可能です。

このページでは個人口座の上場株式等の譲渡益課税についてご案内しています。法人口座はあてはまりません。また、随時見直し作業を行っていますが、ご案内の内容に関し、今後法令の改正等により変更等が加えられる場合があります。最新情報については、国税庁、金融庁、日本証券業協会等の当該関連情報をご確認ください。

最短10分で申込み完了!

無料口座開設はこちら

![]()

![]()