マーケットストラテジスト 笹原 勇人

2026年相場見通し

笹原 勇人

2023年4月より現職。前職中堅証券にて15年、リテール営業をはじめ投資情報部にて情報配信業務などに従事。米国株情報を中心に投資情報資料の作成・お客さま向け勉強会・セミナーなどを行う。日本証券アナリスト協会 認定アナリスト(CMA)、国際テクニカルアナリスト連盟 認定テクニカルアナリスト(CFTe)など多彩な資格を有する。

公式YouTubeチャンネルで「米国経済指標と為替動向」「米国株式ウィークリー」を配信。

2026年のドル円相場見通し

【要旨】

- 2026年前半は日米金利差縮小を主因に円高・ドル安が進行し、後半は米景気の持ち直しを背景に円安・ドル高へ反転する展開を想定

- 米国では緩やかな利下げ局面が継続した後、打ち止め観測の台頭がドルを下支え

- 日本では賃金・物価動向を踏まえ日銀が段階的な追加利上げを実施し、実質金利の引き締まりが一時的な円高要因となる可能性がある

- 拡張的財政と金融緩和バイアスを軸とする高市政権のスタンスは中長期的に円安要因となり得る

- ドル円は140~160円のレンジ内で推移する可能性があると想定

【2025年の回顧】行って来い相場と金利差との「逆行」

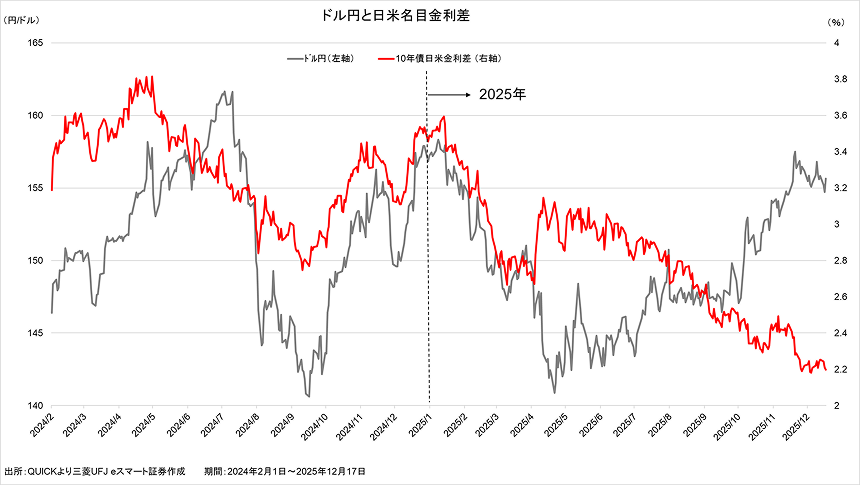

年初1ドル157円台で始まった2025年のドル円相場は、4月にかけて140円台まで円高・ドル安が進行した。米連邦準備制度理事会(FRB)が利下げ、日銀が利上げの局面に入り、3月までは日米名目金利差の縮小に連動した円高・ドル安となったが、トランプ関税を起点とする4月以降はドル円と日米金利差の相関が崩れた。背景には関税による米景気減速懸念に加え、大規模減税策に伴う財政拡張への警戒、さらにFRBの独立性を巡る不透明感が重なり、リスクプレミアム(不確実性の対価として投資家が要求する追加利回り)の拡大による米金利上昇とドル売りが同時進行したことがある。一方の円は、リスク回避局面での資金還流に加え、日銀による追加利上げ観測が下支えとなり、結果として名目金利差が拡大するなかで円高が進む局面が生じた(図1)。

その後、米国と各国の関税引き下げ交渉の進展を受けて投資家にリスク選好姿勢が戻ると、ドル円は再び円安・ドル高基調へ転じた。金融政策では日銀が6月に追加利上げに踏み切る一方、労働市場の減速を受けてFRBは9月に利下げを再開。名目金利差は縮小方向となったが、米長期金利は財政赤字の恒常化や国債増発を巡る懸念からタームプレミアム(長期の債券に投資家が要求する追加利回り)上昇で下値が抑えられ、金利低下は限定的にとどまった。結果として、金利差縮小が直ちに円高に結び付かず、ドル高でもないが円高にもならない局面となった。10月には拡張財政・緩和的金融政策を掲げる高市早苗氏が自民党総裁に選出されると、さらに円安が加速。11月にドル円は年初と同水準の157円台へ回帰し、執筆時点(12/17)では155円台で推移している。―年を通せば、ドル円は2024年と同等のレンジ内で「行って来い」の展開となった。

ドルの名目実効為替レート(図2)をみると、2025年のドルは対主要通貨で相対的に弱く、円が一段と弱い構図だ。日本のデジタル赤字や企業・家計の積極的な対外投資という構造的要因に加えて、物価高と緩和的な金融政策を背景に主要国で突出して低い実質金利、拡張財政による財政不安など、日本固有の要因も円高・ドル安を抑制していると考えられる。

(図1)ドル円と日米名目金利差

(図2)米ドルの名目実効為替レート

【2026年の見通し】前半円高・後半円安の「二段構え」

2026年は前半に円高・ドル安が進行し、後半は円安・ドル高方向に戻る相場展開を想定する。

まず米国側の要因としては、米金利低下を通じた日米金利差縮小が再びドル円の方向性に対して影響を持つと考える。

2025年にドル円と日米金利差との相関が薄れたのは、通商・財政・FRB独立性といった米国リスクが噴出した局面であり、こうした局面では長期金利がリスクプレミアムやタームプレミアム主導で変動しやすい一方、「金利高=通貨高」「金利安=通貨安」が成立しないため金利差による説明がつかない。

しかし、必ずしも金利差がドル円の決定要因で無くなったわけではないだろう。トランプ政策による経済、財政、物価への警戒が極めて強かった2025年と比べて、2026年前半は景気が大きくは崩れない一方で抑制的なインフレ環境や労働市場の軟化を背景に緩やかな利下げ局面が続くソフトランディングシナリオ。金利低下の方向性が明確である分、為替も金利差縮小に素直に反応しやすいとみる。円を含め、幅広い通貨に対してドル安傾向が続くだろう。

焦点は、米国の利下げが「いつまで」「どの水準まで」続くか。12月FOMCで公表された参加者による金利見通しでは、2026年に1回、2027年に1回の追加利下げが見込まれているが、雇用指標次第では利下げ前倒しを織り込む局面もあろう。ただし、年後半には利下げや減税の効果が浸透することで米景気が持ち直し、次第にFRBの利下げ打ち止めが意識されることで、ドル高の圧力が再び強まる展開を想定する。

日本側の要因としては、日銀が拙速な金融引き締めに動きにくい一方、賃金と物価次第では追加の利上げ余地がある。政策金利は足元0.5%前後から、2026年末にかけて0.75〜1%程度まで段階的に引き上げられ、長期金利も緩やかな上昇シナリオを見込む。

インフレ率を考慮した実質金利の低さ(図3)は円の足かせ要因として残存している。ただ日銀が10月展望リポートで示す通り2026年の物価上昇率が2%前後に落ち着き、10年債利回りが1.7%~2%台前半程度だと仮定すれば、物価を考慮した実質金利は依然マイナス~ゼロ近傍ながらも、これまでよりは引き締まる。ドルの軟調と重なれば年央に円高・ドル安を推進する材料となり得よう。

もっとも、拡張財政と日銀への緩和バイアス期待という高市政権の基本スタンスは、名目・実質金利の面で日本を他国より低金利にとどめやすく、中長期的には円キャリー(円で資金調達して外貨で運用する取引)継続=円安方向の構造要因となり得ることに変わりはない。

(図3)日米の金利およびインフレ率と実質金利差(インフレ率はCPI総合ベース)

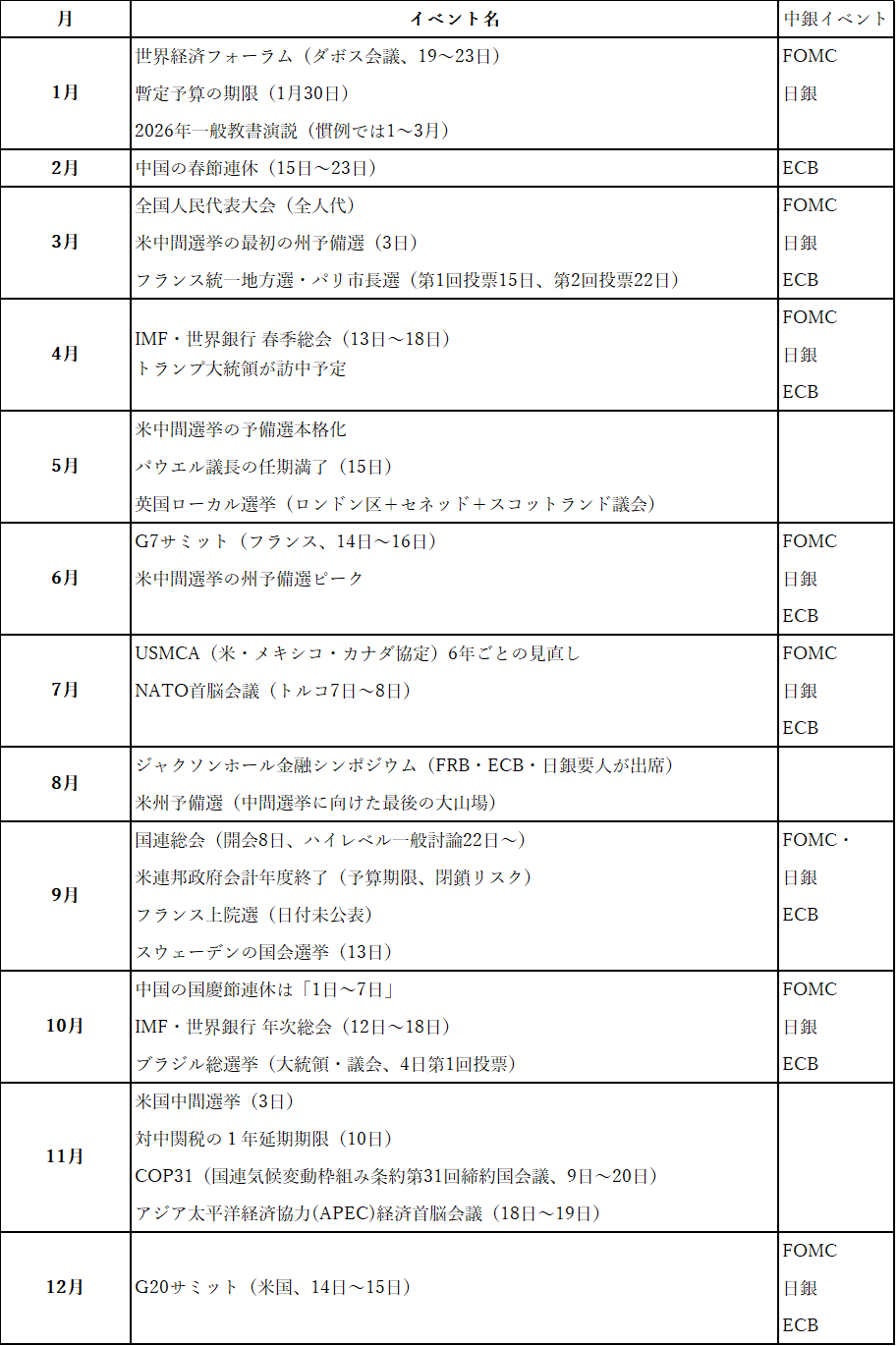

2026年も政治・財政をめぐるイベント(図4)については、為替に与える影響は結果次第で不透明な要素が多い。米中間選挙では共和党が上下両院とも多数議席を維持するなら、財政や通商面で極端な政策が打ち出されやすく、ドルは振れ幅を拡大するだろう。一方で、上院または下院どちらかで民主党が多数議席を獲得する「ねじれ」が発生すれば極端な財政・通商ショックのリスク低下とみてボラティリティの低下につながるだろう。安全資産としてのドル高に回帰しやすい一方で、サプライズ的なドル高も起こりにくく、中間選挙はドル円の方向性というよりレンジの広さに影響するものと解釈する。

そのほか、年明けからは、2026会計年度予算の期限を1月末に控え、政府閉鎖リスクが再び高まる可能性がある。政府閉鎖回避に向けた与野党の駆け引きは、債券市場のボラティリティを高めると同時に、一時的なドル安要因にもなり得る。

さらに1月以降は、パウエル議長の任期満了(2026年5月)を見据えた次期FRB議長人事が焦点となる。トランプ大統領は、国家経済会議(NEC)委員長のケビン・ハセット氏、元FRB理事のケビン・ウォーシュ氏を中心に候補選考を進めているとみられており、金融政策へのスタンスとFRB独立性に対する市場の評価が、金利とドルの両方を揺らす可能性がある。ハセット氏のような積極的な利下げを志向する人物が指名された場合、市場は短期的には「金利低下+ドル安」を意識するが、同時に独立性低下懸念から「金利上昇+ドル安」という複雑な反応を引き起こすリスクも無視できない。

通商面では、トランプ関税の合憲性を巡る司法判断が重要な分岐点になる。国際緊急経済権限法(IEEPA)には関税発動が明記されておらず、権限逸脱かどうかが争われている。関税収入は大規模減税の財源を補う役割を担っており、政権側に不利な判決が出れば、財源確保への不透明感から財政不安が再燃し、ドル安圧力になり得る。また、7月からはUSMCA(米国・メキシコ・カナダ協定)の6年ごとの見直しが始まり、11月の中間選挙に向けて通商政策が政治争点化すれば、関税・サプライチェーンを巡る不透明感が再びドルの上値を抑える可能性がある。それぞれノイズの発生には注意しておきたい。

ドル円推移のイメージ

以上を踏まえ、ドル円の予想レンジは140円~160円。年前半に一段の米金利低下と日銀の利上げを織り込み1ドル140円~145円程度まで円高・ドル安、年後半に米景気の復調・リスク選好でドルが持ち直し1ドル150円~155円まで戻ると予想する。

(図4)主な年間スケジュール

ご注意

- 「投資情報室」における情報およびサービスは、情報の提供を目的としており、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証、等を行うものではありません。

- 「投資情報室」における情報およびサービスの内容の正確性および信頼性等については万全を期しておりますが、その内容を保証するものではありません。万一この情報およびサービスに基づいて被ったいかなる損害についても、当社および情報提供者は一切の責任を負いかねます。

- 「投資情報室」における情報およびサービスに関する著作権を含む一切の権利は、三菱UFJ eスマート証券株式会社に帰属しており、理由の如何を問わず無断での配信、複製、転載、転送および改ざん等を禁止します。

- 資産運用に関するあらゆる最終決定は、お客さまご自身のご判断とご責任で行ってください。