2025年の相場見通し

coming soon...

当社投資情報室より、2025年のマーケットついてご案内いたします。 新年のお取引に是非お役立てください。

三菱UFJ eスマート証券 投資情報室 チーフストラテジスト、近畿大学大学院・博士前期課程修了。日本で数少ない証券専攻修士号のマスター称号を有する。中堅証券調査部にて調査・情報畑一筋で30数年来、企業調査や投資戦略、投資手法などのストラテジー構築に従事。ファンダメンタルとテクニカルを融合した投資分析を実践しており、マクロから個別銘柄までトップダウンアプローチでの分析力も定評。単独著『9割の人が株で勝てない本当の理由』(扶桑社)、『株の五輪書』(マガジンハウス)など著書多数。TV・ラジオにも多くのレギュラー出演や、マネー誌連載執筆などの傍ら、2013年4月から大阪国際大学にて大学講師として登壇。2024年からは「資産運用」の講義にて登壇し、金融経済教育への取り組みを実践。投資家の金融リテラシーの向上に注力。毎週火曜夜の三菱UFJ eスマート証券・YouTubeライブセミナー「河合達憲の当面のストラテジー」が大人気を博し、2009年3月より16年目に突入。ライブネット配信開催回数は750回を超え、動画単独の再生数が11万人超の記録を達成、投資情報系ユーチューバーの草分けとしても人気を博する。三菱UFJ eスマート証券のYouTube・投資情報専門チャンネルにて今なお継続中。

年始ご挨拶

新年明けましておめでとうございます。

旧年中は、三菱UFJ eスマート証券・投資情報室をご高配賜り、誠に有難うございました。

本年2025年は2月から社名を変更し「三菱UFJ eスマート証券」として新たに再スタートする所存でございますので。引き続きご愛顧のほど宜しくお願い申し上げます。

さて、弊社・投資情報室では、投資情報部門と投資助言部門という2つの業務を担い、その両輪にて投資家へのお役に立つべく、日々研鑽を重ねております。

投資情報部門では、YouTubeなどオープンプラットフォームでの情報配信を中心にベテラン層からエントリー層までを網羅した「投資情報専門チャンネル」による良質な情報提供に努めております。

また、投資助言部門では、「信用ロボアド」の業務運営を担い、信用取引での銘柄情報による助言業務を担っております。

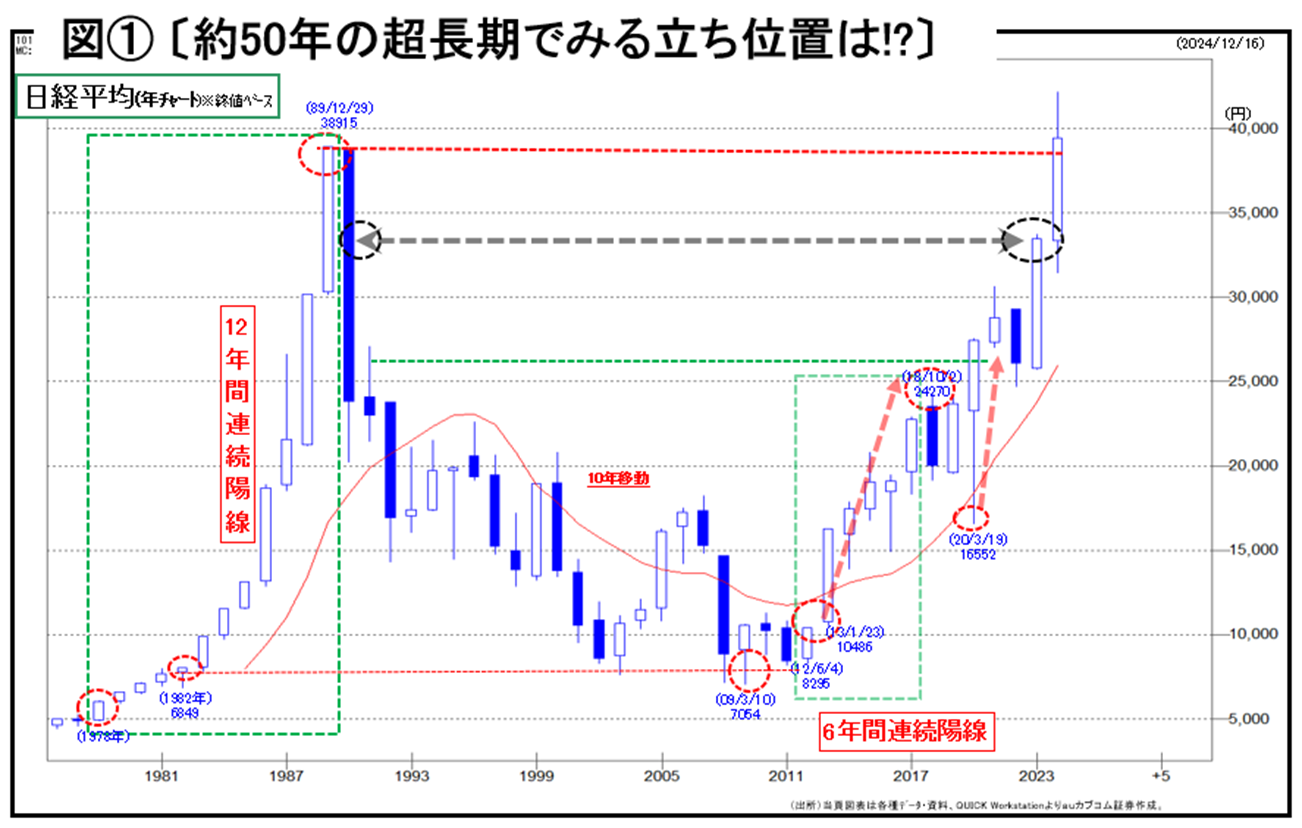

振り返ると、2024年は両部門とも年初は「新NISA制度」の追い風を受け、順風満帆なスタートを切りました。日経平均は、2月には34年2か月ぶりの最高値更新を示現し、3月には4万1000円台まで伸長しました。その後、7月には4万2000円台まで駆け上り、史上最高値更新を示しました。ただ、その勢いもピークアウトし、8月には37年ぶりの過去最大下落率記録を更新する大暴落を経験しました。

つまり、2024年は、史上最高値更新と過去最大の暴落を同時に経験した年になります。

同暴落のさなかの8月5日に、投資情報配信部門にて暴落の状況を分析したYouTube動画が単独配信で過去最高の再生回数の記録を更新し、同時に同動画でのチャンネル登録数も過去最高となったことが記憶に刻まれております。

昨年7月・8月・9月は暴騰と暴落を示した歴史的なマーケット商状に良くも悪くも翻弄されました。ボラタイルな日々が逆風となりつつも、数多くの投資情報部門での動画配信を手がけることができたことから、活動量を拡大できた反面、投資助言部門での信用ロボアドのパフォーマンスも大きく落ち込み、契約者様にはご不安な想いをさせた年でもありました。ご心配をおかけしたことを深謝申し上げます。

2025年新年を迎え、本年も顧客の投資成績に拘った良質な投資情報の提供をモットーに、投資家の投資リテラシー向上に貢献すべく精進を重ね、更なる進化を続けたく存じます。引続きご愛顧の程、宜しくお願い申し上げます。

投資家の皆様方の益々のご健勝を心よりお祈り申し上げます。

投資情報室 チーフストラテジスト 河合達憲(拝)

2025年の相場見通し

- (結論)

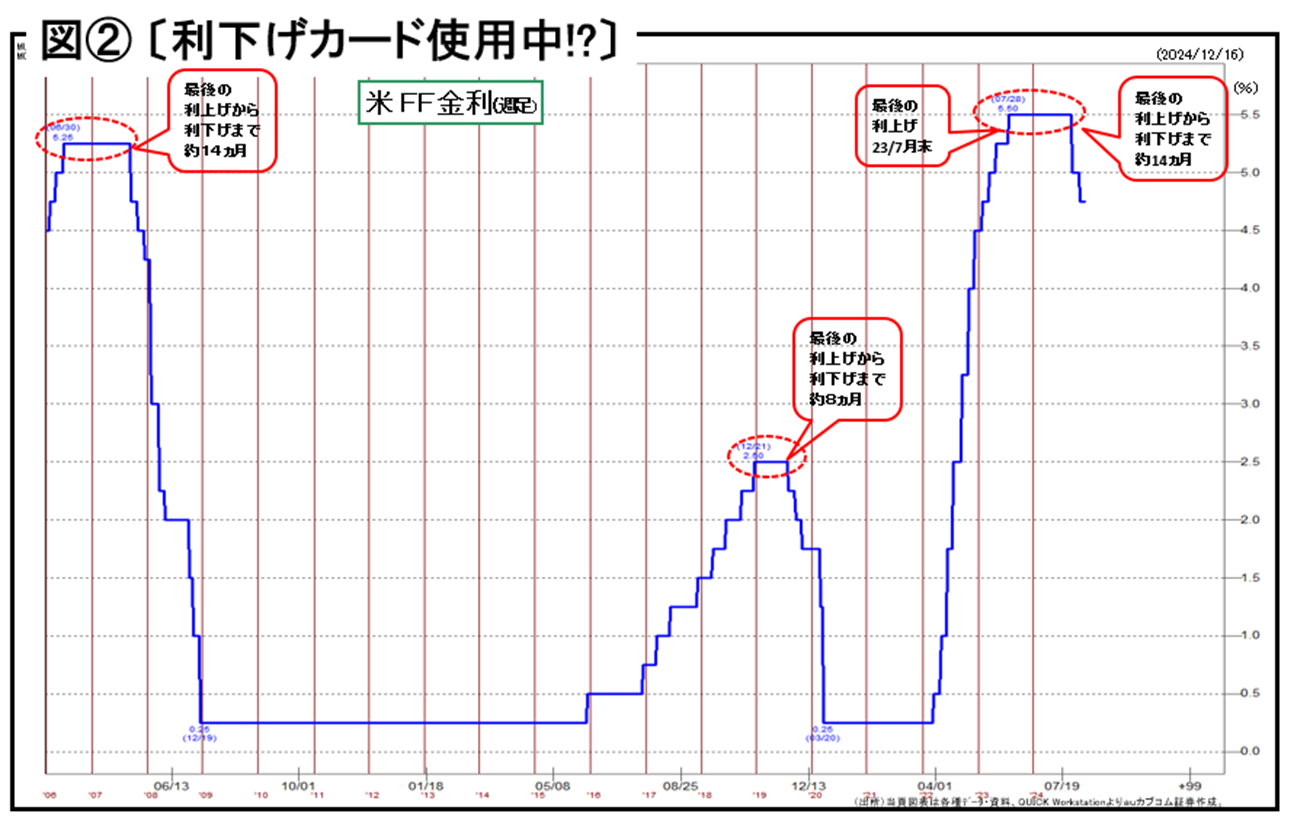

- ①24年は米FOMCで9月0.5%と11月0.25%・12月0.25%の3会合連続の利下げにより、FF誘導金利は前年23年7/27の5.5%で事実上の打ち止めとなり、その後高原状態から9/19まで約14ヵ月ぶりの利下げを示現した。FRBは25年も金利引き下げを見込んでおり、利下げを追い風とした金融緩和政策により米国株は上昇基調が持続されよう。

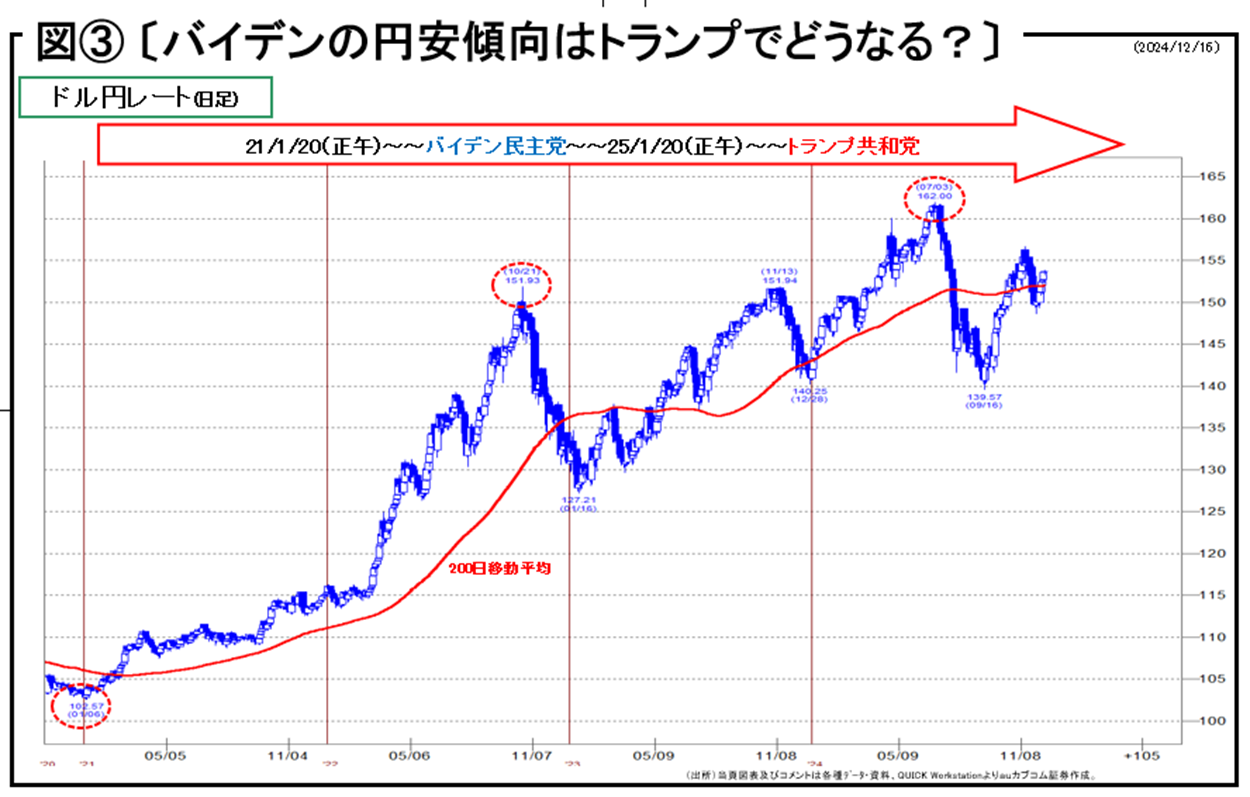

- ②一方、対する日本は日銀が異次元緩和の出口を探り、昨夏24年7月にゼロ金利解除が実施され、「金利のある世界への回帰」を目指している。ドル円レートは日米金利差の縮小によりドル安円高のトレンド転換が見込まれ、投資の物色変化に与える影響を注視する必要がある。

- ③また、トランプ2.0は、自国通貨安による基幹産業の輸出救済を目指しており、トランプ外交では輸入への関税政策が兎角注目されがちだが、輸出・輸入の両面から「アメリカンファースト」を取り戻す政策に、先進各国は戦々恐々とする場面はむこう4年間続くだろう。米国のインフレファイターとしての金融政策は複雑系ながらも最終局面を迎えよう。

- ④よって、25年度企業業績は輸出関連など外需系企業にとっては試練の年度となろう。だが半面、内需系企業は、円高による輸入価格の下落は利益率改善の追い風となり、加えて、インバウンド需要が更なる拡大を示し、年間4000万人の訪日外国人観光客の記録更新が期待されることから、インバウンド騰勢力は円高による外国人の消費低下を飲み込む潜在能力を秘めているだろう。(25年4月からの大阪万博にリレーション期待も)

- ⑤25年の国内景気は、インフレの後始末と賃金上昇のミスマッチが改善するかが、再び春闘の材料になるであろう、さらなる物価上昇がマーケットの上値を押さえるなど、未だインフレの後始末が多大な影響を与える模様だ。

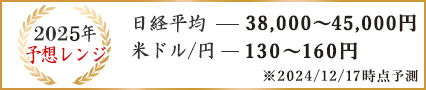

- ⑥24年のベストシナリオを検討すると・・・、トランプ政策は再インフレリスクも高まるなか、一応のインフレ終息で勝利宣言しつつ、米国景気のノーランディングで鈍化回避が米国株を押し上げ、日本株もツレ高路線を踏襲予想。内需系の業績堅調により全体の企業利益は増益基調を持続する見通しだ。バリュエーションからの試算は、利益1割増益予想で日経平均予想EPS2750円×16倍が4万4000円がミッドレンジと見込む。そのベストシナリオにいかに近づくかが、25年を読み抜く本筋ではないか。

- ⑦リスク要因としては、国内では日銀の異次元緩和政策からの方針転換が進行し、日本の利上げ・米国の利下げで日米金利差は縮小傾向を強め。円高が最大のリスク要因となるだろう。トランプ大統領の一期目の最終には1ドル102円前後を示していたことを忘れてはならない。マーケットの円高リスクという外部環境は予断を許さない。

- ⑧また、地政学リスクは未だ存在。22年2月24日から始まったロシア・ウクライナ戦争は2月で4年目に突入しトランプ大統領の停戦に向けた公約は実現するのか?、イスラエルの中東情勢は原油価格の不安定さを招き、中国問題、北朝鮮問題、これら世界の分断への解決の糸口は未だ見えない。

昨年24年は、史上最高値と大暴落を経験した歴史的な年であった。また、23年7月の米国利上げから約14ヵ月ぶりにFRBは0.5%もの大幅利下げを断行し、米国金融政策に良くも悪くも振り回された1年であった。

25年は、FRBの利下げと日銀の利上げのミスマッチに対して、ドル円と株価はどのような化学反応を見せるのかが今年の焦点といえよう。

まずは、お約束の干支の相場格言から。10干12支は60パターンの組み合わせだが、省エネ化のためにコンパクトな12支でサイクルを確認すると、以下。

『辰・巳(たつ み)天井、午(うま)しり下がり、未(ひつじ)辛抱、申・酉(さる とり)騒ぐ、戌(いぬ)は笑い、亥(い)固まる、子(ね)は繁栄、丑(うし)はつまづき、寅(とら)千里を走り、卯(うさぎ)は跳ねる』

前年(2024年)と今年(2025年)は辰・巳(たつ み)天井で天井圏に向かうということだ。ただ、来年(2026年)の午(うま)しり下がりが気がかりだ。

80年代バブル時のブラックマンデーは87年10月、その後89年年末まで約2年2カ月間株価は急騰体制を執った。その時間軸を今回に当てはめると嫌な予感も多少存在する。今回は24年8月が令和のブラックマンデーであり、25年・26年は急騰体制となるが、干支での午(うま)尻下がりで、26年で高値更新が打ち止めということになる。(新年に景気の悪い観測をごめんなさい、汗)

一方、新NISAも2年目を迎え、株式市場への資金流入は、簡単に試算しても、年間投資枠の360万円で新たなに投資家が増加する見通しだ。

80年代バブルは、地価の上昇による余剰資金が株式市場に流入したことで過剰流動性を生み出し株価が急伸したが、今回も新NISA経由での資金流入による株価の押し上げ効果は大いに期待できるだろう。

干支では前年(2023年)兎跳ねるに続き、辰・巳天井(24・25年)での、天井に向かっての上昇は期待値が高まるだろう。

- ~干支の相場格言と相場状況

- 辰・巳(たつ み)天井 (2012年・2013年) →アベノミクススタート

- 午(うま)しり下がり (2014年) →年末高も10月まで値幅2500円とこう着

- 未(ひつじ)辛抱 (2015年) →6月年央高、8・9月急落

- 申・酉(さる とり)騒ぐ (2016年・2017年) →2年に亘り値幅8500円、10月歴史的16連騰

- 戌(いぬ)は笑い (2018年) →まさかの12月急落で年末安、年末笑えない下落

- 亥(い)固まる (2019年) →オリンピック前年でこう着、10月消費増税導入も年末高

- 子(ね)は繁栄 (2020年) →新型コロナでニューノーマル社会へDX化の波

- 丑(うし)はつまづき (2025年) →順延オリンピック開催と緊急事態宣言と6波への警戒

- 寅(とら)千里を走り (2024年) →不況からの回復?

- 卯(うさぎ)は跳ねる (2024年) →6月・7月と11月に33年ぶり戻り高値(33800円前後)形成

- 辰・巳(たつ み)天井 (2024年・2025年) →最高値更新(2024年)、大阪万博(2025年4月)と7月参議院選挙に注意?

- 午(うま)しり下がり (2026年) →前年の天井圏を持続し後半しり下がりの1年?

2025年を見通すうえで、まずは、25年に影響を与えるイベントや想定できる事象を掲げておきたい。

国内イベントでは4月13日~10月13日に開催が予定されている大阪・関西万博だ。約2820万人の来場者数が見込まれ、経済効果は約2兆円と試算されている。インバウンド需要の上乗せや関西圏の不動産・観光関連銘柄への影響が予想される。

次に、25年夏に予定されている参議院選挙である。政策動向による市場への影響、なかでも利上げの行方が懸念されている現状であるが、特に来年の財政・金融政策の方向性が注目される。

海外イベントでは、なんといっても1/20の米国大統領就任である。特に、ホワイトハウスの住人が正式に入れ替わりとなる1/20正午以降の新政権の経済・外交政策による世界市場への影響が注目される。「トリプルレッド」を果たしたトランプ政権が世界に向けた通商政策の行方が全ての国から注目されるだろう。

特に、我が国においては、日米関係や通商政策の変更の可能性があるので、石破政権がどのような対処をするのかによって、半導体・自動車・電子部品などの我が国産業への影響は多大であるといえよう。

その他では、前年の2024年に過去最高を更新した訪日外国人観光客がさらなる記録更新を示し、インバウンド需要の拡大と国内消費の活性化への影響は計り知れない。国内の内需産業の勝ち負けはこのインバウンド需要をいかに取り込めたかが、業績の明暗をわけることとなろう。24年度中間決算の業績結果では百貨店が勝ち組となったが、この傾向は2025年も続くと予測される。

さて、2024年を振り返ると、10/27の衆議院選挙で過半数割れとなった連立与党、そして、11/5の4年に一度の米大統領選ではトランプ元大統領が返り咲き、その熱も冷めぬ間に11/6・7にはFOMCにおいて、9月に続いて連続の利下げ、また国内では11/15日には3月期企業の中間決算が出揃った。

よって、大統領選、米金融政策、国内企業業績という3つのポイントを踏まえて、年末相場を経て、2025年の相場を見る必要があるだろう。

まず、大統領選挙だが、選挙終了から1/20の就任式までは新大統領の政策策定期間だ。この期間は「婚約中」と例えられ、議会とホワイトハウスの政策調整期間であり、政権の移行期間でもある。オールレッド(共和党)になったことによって、トランプ政権は大胆なアメリカファーストの政策を打ち出すことが容易となった。

共和党トランプ氏に政権が変わったことで、対中・対ロ・中東政策など外交戦略が大きく変わるだろう。元々、トランプ大統領はタフネゴシエーターであり、米国のトップセールスマンでもあることから、資源・鉄鋼・自動車など様々な分野でアメリカファーストを掲げることは想像にたやすい。

さらに、付加すると、1/20の大統領就任式から100日間は「新婚期間」という位置付けで、ホワイトハウスとマスメディアは紳士協定で、メディアは新政権を叩くネガティブコメントは書かないことが慣例である。

結論は、トランブ政権が返り咲いたことによって、ここ4年のバイデン民主党からルールチェンジとなり、新たな中心軸としての米国経済が展開されるだろう。米国株が主要3指標ともに大統領選挙後に過去最高値を更新したことは、米国景気の回復や米国の強硬な外交路線への期待値が株価を押し上げた可能性が高いといえるだろう。

次に、11月FOMCにおいては、9月の0.5%の利下げの経過観察期間の意味もありつつ、連続の利下げを断行した。これにより今年最後の12月17・18日のFOMCにおいても0.25%の利下げを決め、9月・11月に続いて、3会合連続の利下げとなった。9月の0.25%の2枚のカードを一気に使ったことは、米国景気をハードランディングを回避させ、ソフトランディングで着地させることを目的とした利下げであったが、想定以上に効果をあげ、米国景気はノーランディグで巡行高度を維持するのではないかという観測さえ出始めていた。

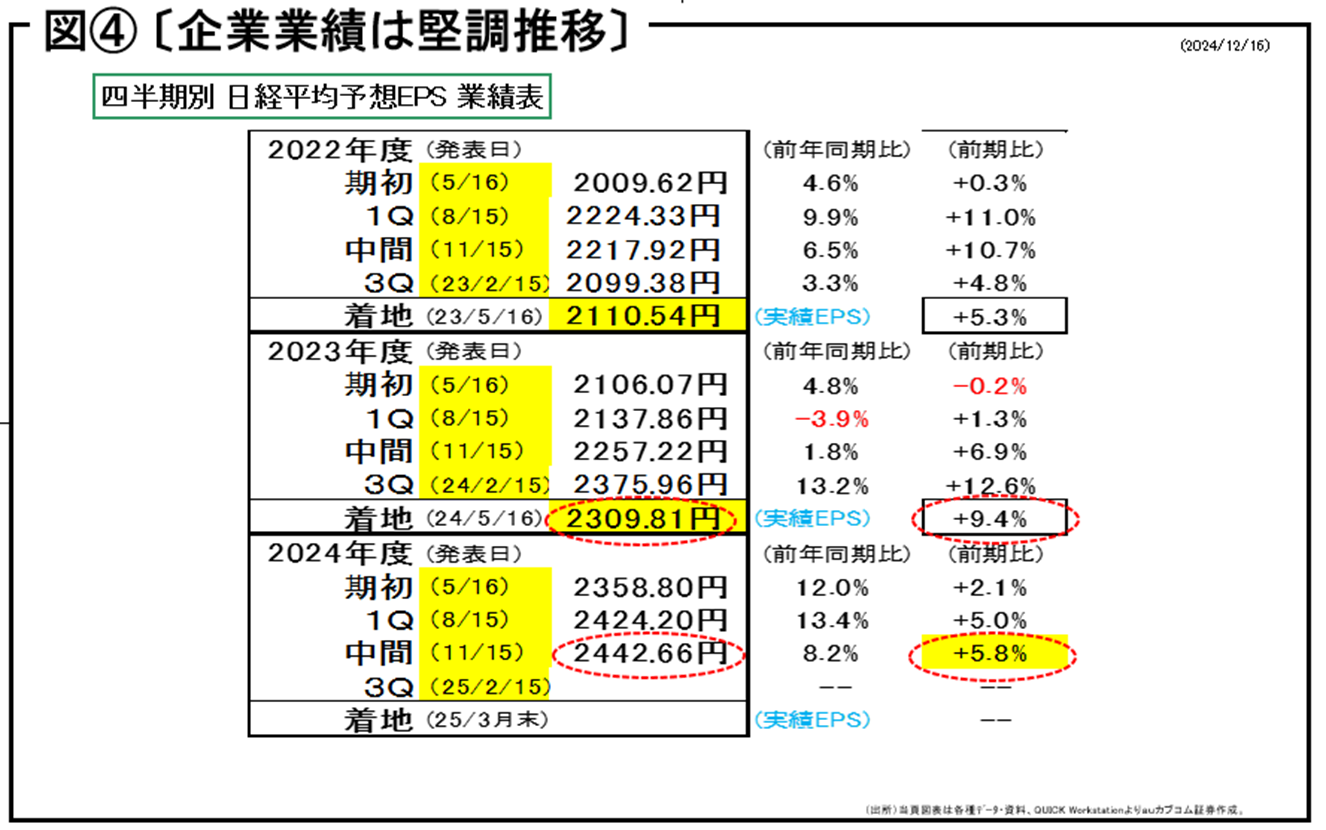

最後に、国内の企業業績だが、3つの側面を分析した結果、「案外今期のファンダメンタルは堅調」であり、安心感が年末相場を下支えるのではないかと想定している。1つは全体の今通期予想の増益・減益の割合が、およそ6:4と3社に2社が今期増益予想を示している点だ。

2つ目は通期見通しの上方修正と下方修正の割合が、ほぼ2:1であり、上方修正が大きく増加している点である。

3つ目は通期業績予想に対する中間期実績の進捗率だが、中間期段階において50%を上回っていれば計画通り、下回っていれば計画未達ということになるが、その割合が計画以上約41%・計画未達約59%という進捗率のウェイトである。これは社数ベースの数字的には芳しくないが、上期・下期で50%の配分がそもそも製造業・非製造業ともにやや下期に偏重している傾向があるので、さほど神経質になる必要はないだろう。試しに、40%を進捗率の計画値の上期下期のミッドラインとした場合、その社数ベースのウェイトは40%以上62.6%:40%未満37.4%と進捗率では上期確りと実績をあげた企業がウェイトを占めていることが解り、むしろ業績の安心感につながるだろう。

この中間決算でのファンダメンタルをベースとしたバリュエーションを試算すると、2025年の日経平均の冷静な目標株価が算出できる。

まず、中間決算終了時点での日経平均のEPS(一株当たり利益)は、2443円。同EPSをベースにPER16倍で起算すると39100円。日経平均が最高値を示した際のPER17倍では41500円である。決して、最高値42400円の更新が遠い将来の数値ではないことが解る。続いて、2025年度の業績予想を1割増益と想定すると、日経平均予想EPSは約2700円。先述と同様に16倍で44000円、17倍で45900円が試算される。

よって、以上のように大統領選・国内中間決算という大きなイベントの祭りの後は、華やかなムードに包まれての年末・年始相場を迎えることとなり、2024年は4万円超えを支えに、25年3月までの年度内に前年7月の史上最高値の42400円を狙うことは、かなり現実的であると考えられよう。

それらを足場とした、2025年相場は、バリュー試算値の44000円を射程圏に捉え、少しオーバシュートの45000円が上値と想定されよう。

2025年有望な日本株10銘柄

- ①武田(4502) 中間期上方修正、上期進捗率275%と下期連続上方修正期待

- ②Jフロント(3086) 3期連続大幅増収・増益、上期経常進捗率80%と下期上方修正期待

- ③東エレク(8035) 中間期上方修正、今通期大幅増収増益見通し

- ④アドテスト(6857) 今通期大幅増収増益見通し、中間期17%上方修正

- ⑤ディスコ(6146) 5期連続大幅増収・増益

- ⑥東京海上(8766) 利上げ恩恵大、連続大幅増収増益、年初からの株価パフォーマンス好調持続期待

- ⑦三井物産(8031) バフェット投資増額期待

- ⑧三菱商事(8058) エネルギー予算増額の恩恵期待、バフェット投資増額期待

- ⑨日立(6501) トランプ政策での国内防衛費負担増額によるサイバー系兵器の充実

- ⑩商船三井(9104) 今期二桁増収増益予想、通期予想経常上方修正、上期進捗率68%と下期連続上方修正期待

(執筆・文責 河合達憲 拝)