河合達憲の波乗り投資戦略レポート

今月の波乗り投資戦略レポート

『2019年の後半相場をイメージしてみよう!』

~期初の決算発表から読む年後半の相場商状とは!?

前期今期の業績は微減益・微増益とまさに停滞局面、その際の相場イメージは?

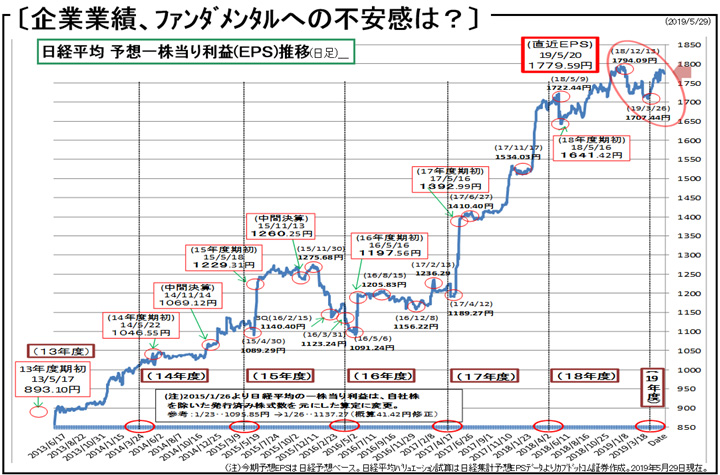

5月15日で期初段階の業績発表が終了した。今年の3月期企業の決算発表は平成→令和の改元を挟んでおり、GW10連休という過去においてマーケットが経験したことのない決算発表シーズンを迎えたことから、なにやらマーケットは決算に対する注意が分散された格好だが、GW10連休明けの5月7日から15日終了までのわずか7立会日で1973社が決算を発表した。全上場企業4096社に占める3月期決算企業は2408社(約59%)であり、その2408社のうち1973社がGW明けの7日間に発表、約82%が決算シーズン後半に集中したことになる。

いうまでもなく、マーケットは国内の決算発表に対してやや消化不良気味となったようだが、折りしも、5月5日発表のトランプ大統領による対中貿易関税引き上げがトリガーとなって、世界は再び米中貿易摩擦の懸念が渦巻いたことで、世界同時株安の外部環境下での決算発表であった。

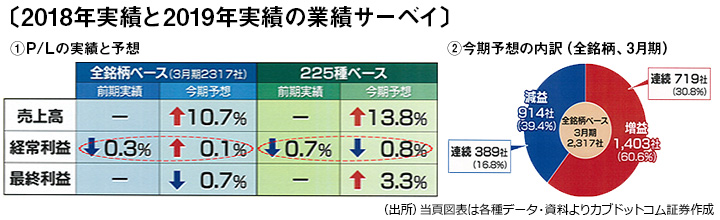

さて、期初段階の決算発表では2つの発表がなされる。一つは前期の実績業績の着地、もう一つは足元でスタートしている今期の通期業績予想である。同決算発表の結果を集計すると、3月期決算企業で比較可能企業の全銘柄2317社は、経常利益ベースで前期0.3%減益、今期予想+0.1%増益という結果となった。前期がわずか0.3%減益程度の微減益で着地したことは、事前想定からするとかなり健闘したといえよう。前期2018年度は、企業の経営環境は米中問題も含めて逆風であったことからすると上々のデキではないか。まさに企業努力の賜物といえよう。続く、今期通期予想は0.1%増益、これも期初の段階での通期見通しとしてはまずまず健闘しているのではないか。特に、売上高ベースでは2ケタの増収率を見込んでおり、企業の体力は堅牢であるといえよう。

次に、さらに全銘柄から主力企業の集合体である日経平均225種採用銘柄に絞り込むと、若干ながら景色が異なる。同じ集計では、225種ベースでは経常利益が、前期-0.7%減益・今期予想-0.8%減益と、どちらも微減益ながら2期連続減益予想という結果になる。つまり、全銘柄ベースでは今期予想は辛勝ながら微増益が見込まれるが、主力企業である225種ベースでは減益という結果となる模様だ。

225種採用銘柄ベースでの2期連続減益というのは2012年年末から始まったアベノミクス相場の2012年度~2019年度の8期のなかでは初めての経験となる。それだけに、ショッキングな業績と映るが、問題は連続減益という単語ではない。内容はわずか前期着地・今期予想がそれぞれ-0.7%・-0.8%程度の微減益に留まっているという点が重要だ。特に、売上高は全銘柄を凌ぐ+13.8%増収と堅調であり、さらに、最終利益は+3.3%増益予想である。主力企業であるがゆえに、トップラインから最終利益までの財務戦略が奏功していると推察される。

結論としては、連続減益という側面よりも、その数字自体が前期も今期予層も微かな変化率に留まっていることが重要だ。なぜなら、そのファンダメンタルから導かれる相場想定は「小動き」もしくは「レンジ相場」という可能性をストラテジーに組み込む必要があるからだ。

今期は通期に亘って、「レンジ相場」という想定を持つ必要がでてきたことに着目しておきたい。その際のレンジとは、外部環境面の前提を敢えて無視するとすれば、ずばり日経平均で20000~23000円というのが、悩ましいレンジ相場の怖さでもあろう。

6月の外部環境は、ズバリ下旬まで陰の局、変化日は6月19日

6月の外部環境は、簡単にいうと、下旬まで陰の局、6月19日以降に重要なイベントが重なり変化日が到来すると推察している。

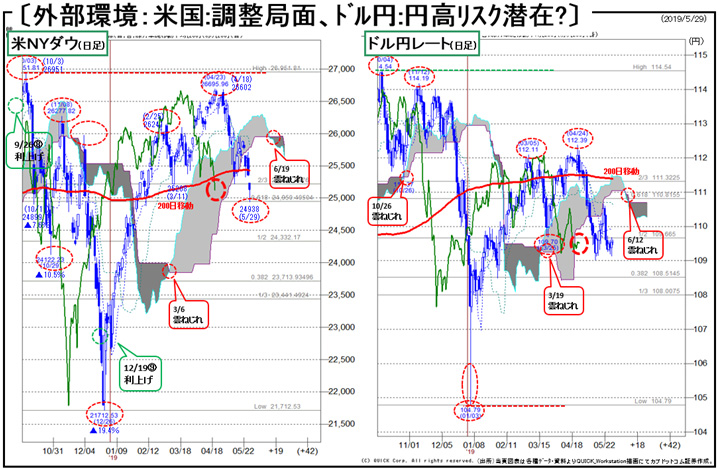

まず、日本株に重要な影響を与える二大外部環境である米国株とドル円レートを点検すると、どちらも日本株にとってはアゲインストの状態となっていることが解る。米国株は、NYダウが一目均衡表の抵抗帯を明確に割り込んでおり、4月23日の26695ドルを高値として直近では25000ドルを割り込み、約1700ドル(約6.6%)の下落である。特に、遂になんとか保っていた長期200日移動平均線を明確に割り込んだことは、“調整局面入り”を示した格好だ。

再び米中貿易摩擦が高まるなか、メキシコ製品への5%関税など再び米国を中心とした貿易問題が拡大している。6月下旬のG20(大阪)での米中首脳会談は実現が遠のいている。

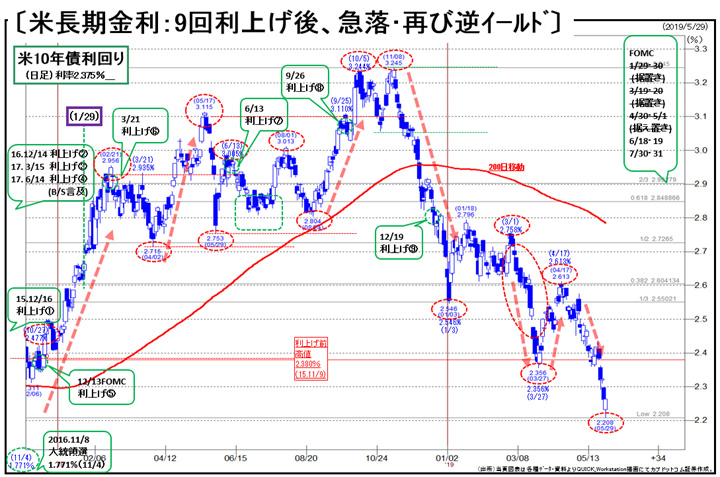

また、ドル円レートもNYダウと同様に一目均衡表の抵抗帯を割り込んでおり、さらなるドル安円高を示している。本年1月3日に瞬間的に円高に振れた104円79銭が脳裏をよぎる。ドル円レートの方向性に影響を与える米長期金利もまさにドル安円高を暗示しており、約1年8ヵ月ぶりの低水準にまで下落している。

この米長期金利の下落は不気味だ。3月安値の2.356%をさらに割り込み、現況では下値のメドが立ちにくい下落を示している。一昨年の2017年9月に2.014%という安値を示現しているが、さらにその前の最安値はチャイナショックで世界に激震が走った後の安値2016年7月の1.322%が過去最安値である。これら安値を点検すると、2%台を堅持するという確証はなかなか立ちづらい状況だ。

米長期金利が低下を続ける理由は、素直にみると、世界のマネーがリスク回避のために米債券に流入している、ということになる。額面通りにみるならば、やはり米中貿易問題がトリガーとなって、米中景気が停滞し、世界景気の鈍化につながると読んでいるのだろう。つまり、ドル安は続くと見たほうがよい。

さて、これらの外部環境を踏まえて、6月の投資ストラテジーを構築していくと、まず6月は陰の局ということになる。

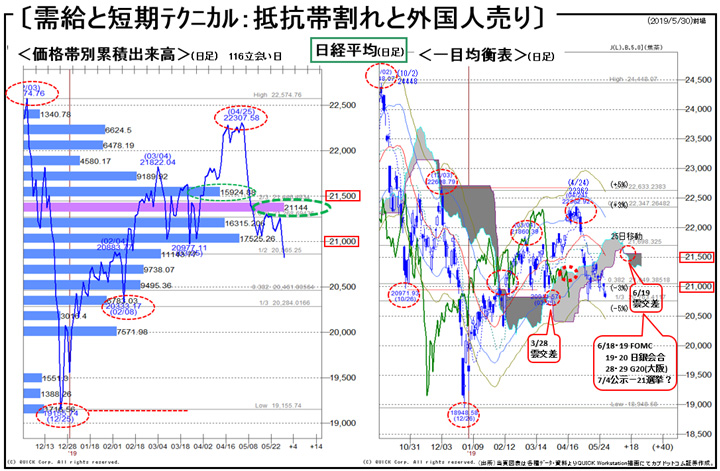

“いつまで”“どこまで”を明確にしておくと、まず“どこまで”は、日経平均は2万円割れを意識しておくこと。さらに“いつまで”は、6月下旬に集中するイベントがポイントではないか。特に、6月28・29のG20(大阪)辺りまで悶々とした日が続く可能性が高い。集中するイベントのなかで最初の注目は6月18・19日の米FOMC、そしてテクニカル上の変化日を示す一目均衡表の雲の交差が6月19日であることも重要だ。つまり、6月19日の変化日以降に訪れる金融イベントでそれまで調整に向かっていた株価が底入れするイメージを想定しておきたい。

それらの相場想定を前提とした場合、6月下旬までの調整局面は“仕込み”の時間帯であり、陰の局ながら逆張りスタンスで、“仕込み”を行動した投資家が、「恐怖の報酬」を得られる可能性が高いと推察している。

(執筆・文責 河合達憲 拝)

プロフィールキャプション

http://www.radionikkei.jp/personality/kawaitatsunori.html

河合達憲(かわいたつのり)

カブドットコム証券 チーフストラテジスト

近畿大学大学院・博士前期課程修了。日本で数少ない証券専攻修士号のマスター称号を有する。中堅証券調査部にて調査・情報畑一筋で20数年来、企業調査や投資戦略、投資手法などのストラテジー構築に従事。ファンダメンタルとテクニカルを融合した投資分析を実践しており、各種マネー誌や月刊宝島、夕刊フジ等の銘柄推奨コンペティションでの優勝など各賞を多数受賞した実績により推奨銘柄の的中率の高さは実証済み。マクロ分析から個別銘柄までトップダウンアプローチでの分析力も定評。近著『9割の人が株で勝てない本当の理由』(扶桑社)、最新刊『株の五輪書』(マガジンハウス)など著書多数。毎週火曜夜のkabu.comストラテジーセミナーが大人気を博し、TV・ラジオにも多数のレギュラー出演する傍ら、2013年より大阪国際大学、及び大阪国際大学短期大学部にて大学講師としても登壇中。

まずは無料で口座開設

投資情報

- セミナー・動画コンテンツ

- auカブコム投資情報室

- レポート・マーケット情報

- ガイド・投資講座

- kabu study

- お取引活用ガイド

-

テクニカル分析ABC

- 第1回 数多くあるテクニカル指標を体系的に解説

- 第2回 ローソク足

- 第3回 移動平均

- 第4回 一目均衡表とは

- 第5回 一目均衡表 その応用的活用法~時間論、波動論、水準論~

- 第6回 ボリンジャーバンド

- 第7回 サイコロジカル・ライン

- 第8回 RSI(Relative Strength Index)

- 第9回 ROC(rate of change)

- 第10回 ペンタゴンチャート

- 第11回 フィボナッチ・レシオ

- 第12回 ストキャスティックス

- 第13回 MACD(Moving Average Convergence and Divergence)

- 第14回 RCI(Rank Correlation Index)

- 第15回 エンベロープ

- 第16回 ピボット

- 第17回 逆ウォッチ曲線

- 第18回 ポイント&フィギュア

- 第19回 DMI(Directional Movement Index)

- 第20回 新値足

- 第21回 パラボリック

- 第22回 レシオケータ

- 第23回 回帰トレンド

- 通知サービス

- SNS

- 証券投資リンク集

- 証券税制

- 商品毎の税金

- 確定申告について

- 特定口座について

- 国税庁ホームページを活用しましょう

- 金融商品取引法

- 取引注意銘柄