2027年1月1日より、新たに「こどもNISA」がはじまります。

こどもNISAとは、未成年のお子さま名義で投資信託を積み立てられる非課税制度です。

教育資金の準備や将来の資産形成に活用し、毎月少額を毎月コツコツと長期間つみたて続けることで、将来に備えることができます。お子さまの未来に向けた一歩を、こどもNISAではじめてみませんか?

こどもNISA口座の開設申込は2026年10月1日より受付開始予定です。

お申込みには親権者さま名義の当社証券口座が必要です。

2027年1月からのご利用を希望される方は、お早めに親権者口座の開設をお済ませください。

こどもNISA制度とは?

こどもNISAのポイント

- 対象年齢

0~17 歳

- 年間投資上限額

60 万

- 非課税保有限度額

600 万

- 対象商品:投資信託

約 270 銘柄

- 2026年6月26日現在

こどもNISAの概要

| 成人NISA | |||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| こどもNISA | |||

| 対象年齢 | 0〜17歳 | 18歳以上 | |

| 年間投資枠 | 60万円 | 120万円 | 240万円 |

| 非課税保有限度額 | 600万円 | 1,800万円 (うち、成長投資枠は1,200万円まで) | |

| 非課税保有期間 | 無制限 | 無制限 | |

| 投資対象 | 投資信託 | 投資信託 | 株式・投資信託など |

| 買付方法 | 積立 | 積立 | 通常・積立 |

| 払出し | 制限あり | 自由 | |

- 子が18歳になる年の12月末でこどもNISAは終了し、成人NISAに自動で移行されます。

注意点

- 投資信託で運用するため、元本割れのリスクがあります

- 一定年齢までは払出しに制限があります

- 短期で使う予定の資金には向いていません

三菱UFJ eスマート証券で

こどもNISAを始めよう

こどもNISAを活用しよう

教育資金づくりは、目的に応じて使い分けを

教育資金の準備手段には、こどもNISA以外にもいくつかの選択肢があります。 「親のNISA」「学資保険」「預貯金」との違いを理解し、目的に応じて使い分けることが大切です。

| 準備手段 | 主なメリット・特徴 | 注意点・弱み | おすすめの活用法 |

|---|---|---|---|

| こどもNISA |

|

| 長期的に教育資金を育てたい場合におすすめ |

| 親のNISA |

|

| 12歳未満での出費が想定される場合におすすめ |

| 学資保険 |

|

| 確実性や保障を重視する場合におすすめ |

| 預貯金 |

|

| すぐに使うお金・万が一の備えとしておすすめ |

使い分けのポイント

預貯金で「すぐ使うお金」を確保しつつ、こどもNISAで「将来使うお金」を育てるなど、複数の手段を組み合わせることでバランスの良い教育資金準備が可能になります。

教育費積立の一部をこどもNISAで「自動積立」

毎月の家計から教育費として預貯金している金額の一部を、こどもNISAの口座で自動積立される設定にしておくことで、無理なく時間を味方にした資産形成につながります。

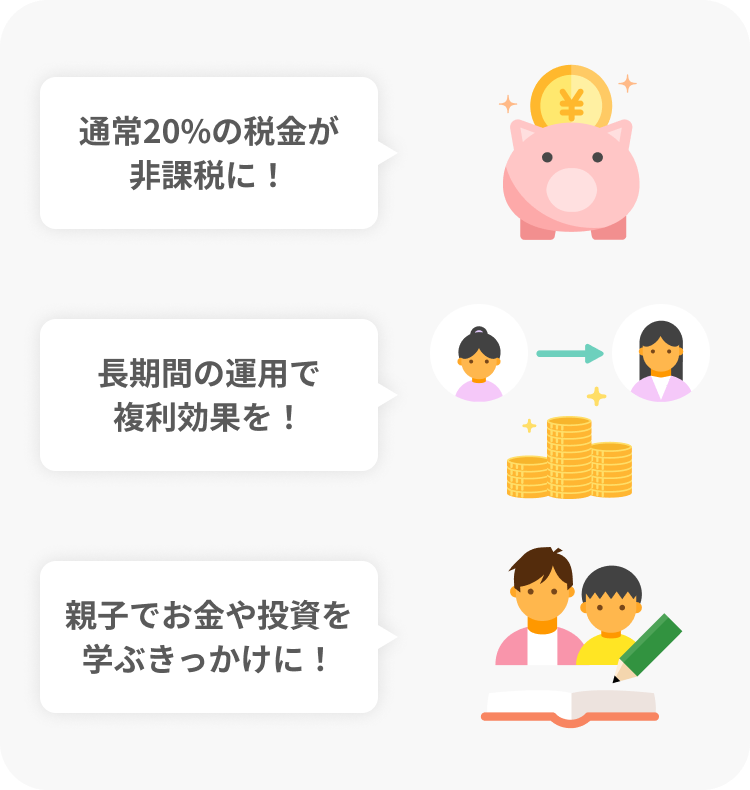

祖父母や親からの「贈与資金の受け皿」に

こどもNISAは祖父母や親からの贈与資金の受け皿としても活用できます。贈与税の基礎控除(年間110万円)を活かし、お祝い金やお年玉などを運用に回すことで、効率的な資産形成が期待できます。

- 贈与にあたっては、贈与税や資金の管理に関する注意点があります。

こどもNISAへの拠出(年間上限60万円)のみであれば、通常は贈与税の基礎控除(年間110万円)内に収まりますが、同一年に他の贈与がある場合や、贈与の事実関係・管理状況によっては課税関係が生じる可能性があります。具体的な税務上の取扱いについては、税理士または税務署にご確認ください。

なお、積立投資が前提となるため、贈与資金を活用する際は、年間投資枠の範囲内で積立設定額を見直すなどの工夫が必要です。

つみたてシミュレーション

将来に向けた金融資産づくり、

まずはシミュレーションから始めてみませんか?

毎月の積立額や運用期間を入力するだけで、こどもNISAを活用した積立投資で

どのくらい資産が増えるのかをかんたんに試算でき、

将来のイメージがひと目で分かります。

はじめての方でも安心してご利用いただけます。

こどもNISAの始め方

こどもNISAは、親(親権者)の口座状況に応じてお手続き方法が異なります。以下より該当するケースをご確認ください。

親が当社証券口座を開設していない

親は当社証券口座を開設しているが、子どもの口座は未開設

親は当社証券口座を開設しており、子どもの口座も開設済み

2027年1月から始めるためのスケジュール目安

2027年1月からこどもNISAの利用を開始する場合は、余裕をもったお手続きが重要です。

年末は申込が集中し、手続きに時間がかかる可能性があるため、こどもNISA開設の準備を早期に行うことを当社ではおすすめしています。

(参考)お手続きの推奨スケジュール

- 親口座の開設申込:~2026年9月末

- 未成年口座+こどもNISAの開設申込:2026年10月〜11月末

上記はあくまで目安となりますが、余裕をもってご準備いただくことで、スムーズに利用開始いただけます。

こどもNISAのお取引について

入金方法

ネット振込や銀行引落、口座振替など、色々な入金方法をご用意しています。

入金方法の詳細は こちら をご参照ください。

ご注意

お振込により当社証券口座にご入金される際は、必ず未成年口座の名義人(子口座の名義人)の銀行口座から当社口座にお振込みください。 口座名義以外(ご家族様名義、親権者様名義等)でのお振込みがございました場合は、お振込みいただきました金融機関で組戻しのお手続きが必要です。

払出し制限

こどもNISAでは、未成年者の資産を長期的な資産形成に用いることを目的としているため、 商品を売却した代金や分配金で得た資金は自由に引き出しできません。一定年齢までは原則として資産の引き出しが制限されます。

18歳までは、売却した代金や分配金を払出すことはできず、例外的な場合のみ認められます。

- 売却した代金・分配金を、年間投資枠の範囲内で買付に使用することは可能です。

12歳未満の場合

原則として引き出しはできません。

例外は「災害・疾病などやむを得ない事情」に限られます。

12歳以上の場合

上記の例外に加え、以下の条件を満たすことで引き出し可能です。

- 用途が生活費や学費等、子どものためであること

- 子ども本人の同意を得ていること

- 金融機関へ必要書類を提出すること

年齢が上がるにつれて一定の柔軟性は認められますが、それでも用途は厳しく限定されています。

18歳以降の扱い

18歳以降は自動で成人向けのNISA制度へ移行します。

この移行のタイミングで払出し制限は解除され、通常のNISAと同様、自由に資金の引き出しを行うことが可能になります。また、これまでこどもNISAで保有していた残高は、そのままNISA口座のつみたて投資枠へと引き継がれます。

- こどもNISA口座で設定していた積立プランにつきましてもNISA口座へ引き継がれます。成人への移行のタイミングで、投資額の変更など積立プランの見直しをお勧めいたします。