2024年の相場見通し

coming soon...

当社投資情報室より、2024年のマーケットついてご案内いたします。 新年のお取引に是非お役立てください。

2023年4月より現職。前職中堅証券にて15年、リテール営業をはじめ投資情報部にて情報配信業務などに従事。米国株情報を中心に投資情報資料の作成・お客さま向け勉強会・セミナーなどを行う。日本証券アナリスト協会 認定アナリスト(CMA)、国際テクニカルアナリスト連盟 認定テクニカルアナリスト(CFTe )、AFPなど多彩な資格を有する。北海道出身。スキーはお任せあれ。モットーは、道産子魂のパイオニア精神でお客さまの投資情報に貢献すること。

主要な米経済指標の発表日前後に「まるっと解説!米国経済指標と為替動向」、毎週金曜日に「米国株式ウィークリー」、毎月2回(隔週)木曜日に「投資戦略バイウィークリ―」で為替、株式見通しを動画配信中。

auカブコムYoutube公式チャンネルはこちら

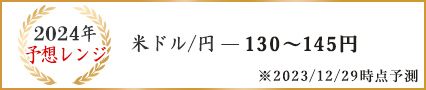

2024年の為替相場見通し

・米ドル/円の想定レンジ 1ドル130円~145円

・日本の経常収支改善により実需面での円安圧力は緩和傾向

・日米金利差縮小による投機・投資マネーの逆流により円高・ドル安トレンドへ

・日米中銀とも金融政策の転換に動き出す年央~年後半に円高・ドル安圧力が強まりそう

・トランプ大統領復活なら波乱のリスクも

2023年の回顧

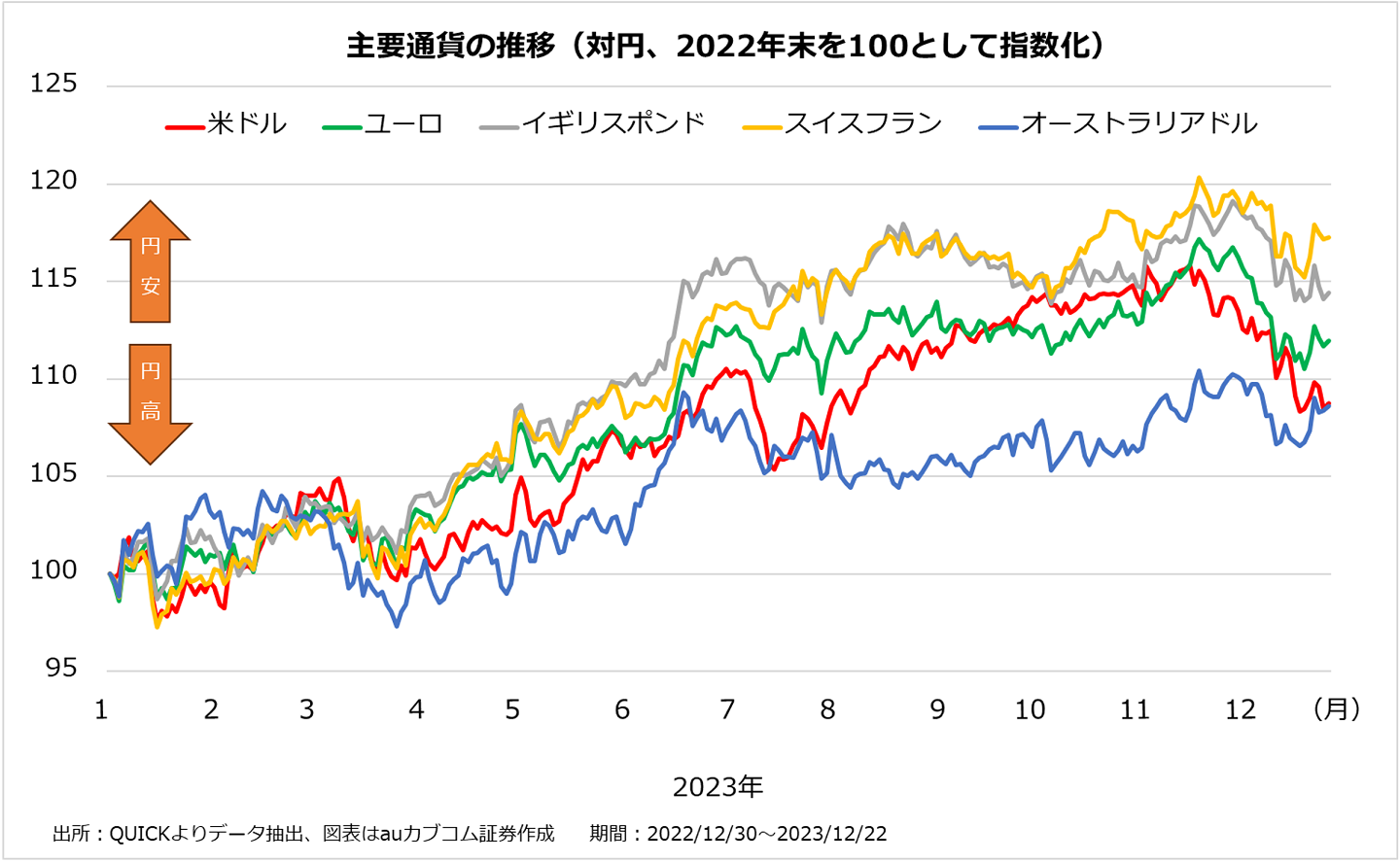

2023年の為替相場で円は対主要通貨で下落した。世界的なインフレが進行するなか、各国中央銀行は利上げを含む金融引き締め政策を継続。2023年中に米国は4回(累計1%)、欧州は6回(累計2%)、イギリスは5回(累計1.75%)、オーストラリアは5回(累計1.25%)、スイスは2回(累計0.75%)の利上げを行った。一方で日本はイールドカーブ・コントロール(長短金利操作、YCC)の運用柔軟化により一定の長期金利上昇を許容したものの、マイナス金利政策を維持。こうした日本と他国との金融政策の方向性の違いによる金利差拡大が円安の主因となった。1月には日銀の金融政策修正観測、3月には米シリコンバレーバンク破綻を発端とした金融不安、7月には日銀のYCC修正観測と米雇用指標軟化などをきっかけとして一時的に円が買われる場面があったが、趨勢として円は11月中頃まで独歩安の展開となった。11月中頃から米経済指標の鈍化や欧米の利下げ転換観測、日銀のマイナス金利解除観測を背景に円は上昇に転じたものの、年初来パフォーマンスでは主要通貨を下回った。

実需の円安圧力は緩和傾向

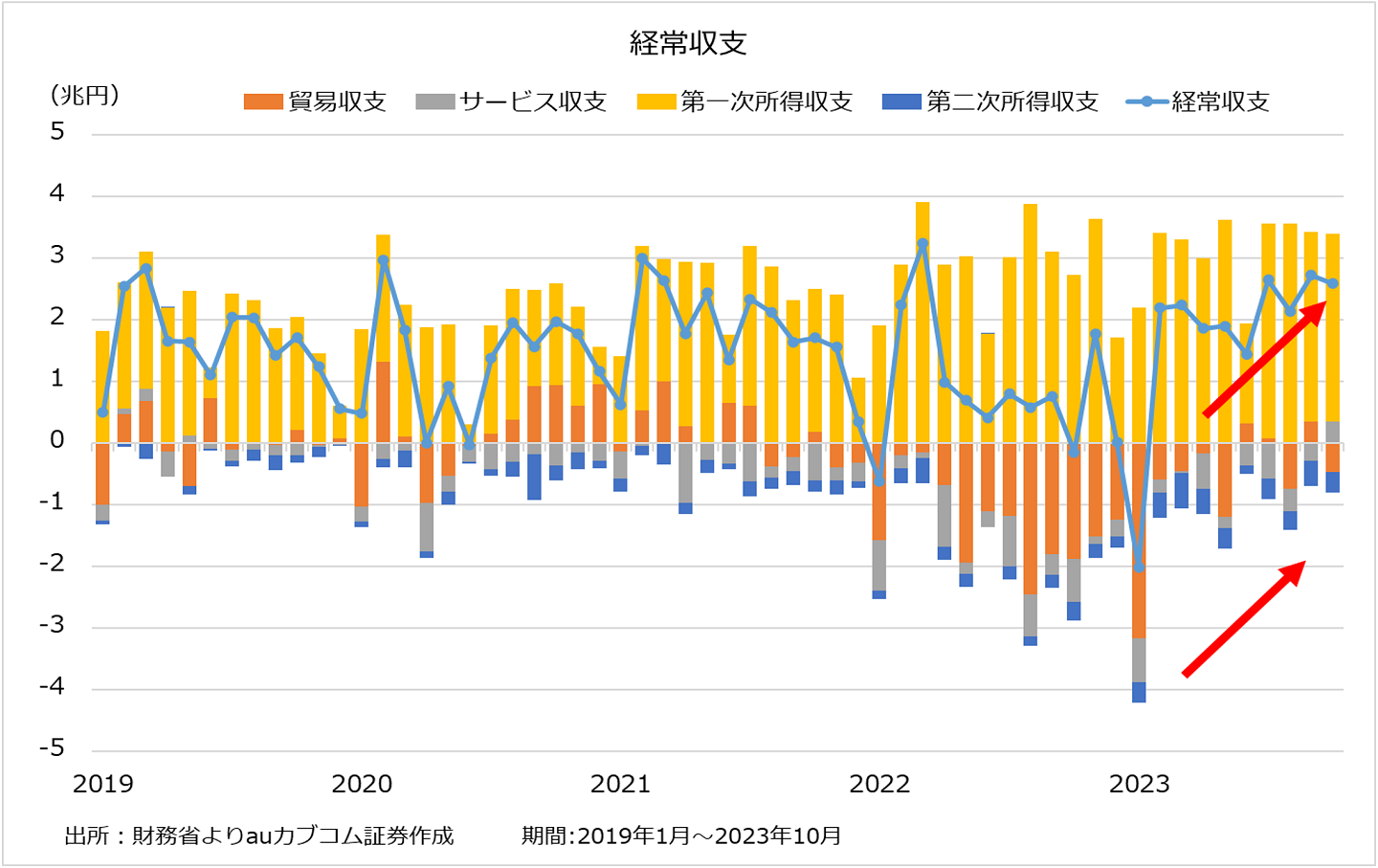

ここからは米ドル/円を中心に今後の為替相場を考える(以下、ドル=米ドル)。為替相場の変動要因を貿易や資本取引など商取引に裏付けられた為替取引である実需と、為替レートの動きや金利から利益を得ることを目的とする投機・投資に分けて動向を確認したい。まず、実需面で重要となるのが経常収支だ。経常収支はモノの輸出入を差し引きした「貿易収支」、旅行や特許使用料などの「サービス収支」、海外からの利子や配当を示す「第一次所得収支」、政府開発援助(ODA)などの「第二次所得収支」からなり、一般的に黒字は円高要因とされる。財務省が12月8日に発表した国際収支状況(速報)によると、日本の10月の経常収支は2兆5,828億円の黒字と前年同月の1,490億円の赤字から改善。ウクライナ情勢緊迫化により上昇したエネルギー価格が下落に転じたことで貿易赤字が縮小したほか、インバウンド(訪日客)の回復などで旅行収支を含むサービス収支の黒字化が寄与した。今後、中国インバウンドの本格的回復でサービス収支のさらなる黒字化も期待されることから、実需の円安圧力は緩和傾向にあると言えよう。

2024年は日米金融政策の転換により円高・ドル安トレンドへ

次に投機・投資面では、資金フロー逆流により円高・ドル安要因となろう。これまでは日米金利差の拡大に伴い低金利の円を売って金利の高いドルで運用する需要が強まる一方だった。しかし、2024年は日米中銀の金融政策転換により、日米金利差の縮小が見込まれる。米連邦準備制度理事会(FRB)が12月の連邦公開市場委員会(FOMC)で示した金利見通しによれば2024年末時点の政策金利は4.625%と現状の5.375%より0.75%低く、年内3回の利下げ(1回あたり0.25%)が行われる計算だ。一方の日銀はマイナス金利解除を含む金融政策正常化に踏み切ることで金利上昇が見込まれ、徐々にドルを保有するインセンティブは低下する。ドル円は概ね日米金利差に沿って推移しており、日米金利差縮小により円高・ドル安方向への転換が明確になろう。現在の5年債の日米金利差(12/22時点:3.623%)の水準からみるドル円の適正水準は1ドル138円前後と想定されるが、前提となる両国の金利水準にはすでに日米中銀の政策変更がある程度織り込み済み。米金利先物市場の値動きから金融政策を予測する「Fedウォッチ」によると、市場はFRBによる年6回の利下げを織り込んでおり、前述の12月FOMCで示された年3回の利下げ見通しと比べて前のめりだ。FRBが実際に利下げを開始するのは、1~3月の景気動向とインフレ指標の鈍化継続を確認したうえで5月もしくは6月以降の可能性が高く、それまでは米国要因による一段の円高・ドル安圧力は限定的か。日銀がマイナス金利政策解除に踏み切るのは春闘の動向を確認したうえで展望レポートを示す4月以降との見方が有力だが、欧米の利下げ開始より前に先手を打ちたいとの思惑もありそう。年前半のドル円レートは日銀のマイナス金利解除が無ければ1ドル138円~145円、解除があれば135円~142円のレンジで推移すると想定する。年後半は徐々に米国の2025年の利下げ織り込みが進むことで、年末までに130円程度まで円高・ドル安が進む可能性もありそうだ。

米大統領選の結果次第では大波乱も

今年最大のリスクイベントは米大統領選だろう。年明けから民主、共和両党の候補者選びが本格化するが、本命は現職バイデン大統領とトランプ前大統領との見方が優勢だ。大統領選では好景気は現職有利に働くため、FRBが大統領選に配慮して利下げを急ぐ可能性は否定できない。また、トランプ前大統領が返り咲いた場合、自国の製造業を優遇するドル安政策で日本に円安・ドル高の是正を要求する可能性がある。いずれにしても大統領選に絡んで想定よりも大幅に円高・ドル安が進行するリスクには注意が必要だ。

その他、米国経済の想定以上の好調が続くようであれば政策金利がさほど引き下げられない可能性もある。その場合は過度な利下げ織り込みの巻き戻しでドル高圧力が強まる展開となるだろう。大統領選に地政学リスクと不確定要素は多い。前述のメインシナリオを想定しつつも、決め打ちはせず経済指標などをしっかり確認しながら軌道修正を加えていくことが重要であろう。

ご注意

- 「auカブコム証券投資情報室」における情報およびサービスは、情報の提供を目的としており、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証、等を行うものではありません。

- 「auカブコム証券投資情報室」における情報およびサービスの内容の正確性および信頼性等については万全を期しておりますが、その内容を保証するものではありません。万一この情報およびサービスに基づいて被ったいかなる損害についても、当社および情報提供者は一切の責任を負いかねます。

- 「auカブコム証券投資情報室」における情報およびサービスに関する著作権を含む一切の権利は、auカブコム証券株式会社に帰属しており、理由の如何を問わず無断での配信、複製、転載、転送および改ざん等を禁止します。

- 資産運用に関するあらゆる最終決定は、お客さまご自身のご判断とご責任で行ってください。