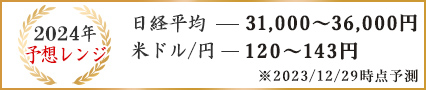

2024年の相場見通し

coming soon...

当社投資情報室より、2024年のマーケットついてご案内いたします。 新年のお取引に是非お役立てください。

近畿大学大学院・博士前期課程修了。日本で数少ない証券専攻修士号のマスター称号を有する。中堅証券調査部にて調査・情報畑一筋で30数年来、企業調査や投資戦略、投資手法などのストラテジー構築に従事。ファンダメンタルとテクニカルを融合した投資分析を実践しており、マクロから個別銘柄までトップダウンアプローチでの分析力も定評。『9割の人が株で勝てない本当の理由』(扶桑社)、『株の五輪書』(マガジンハウス)など著書多数。TV・ラジオにも多くのレギュラー出演する傍ら、2013年度から2021年度まで大学講師としても登壇。2024年からは再び「資産運用」の教科で大学講師登壇へ。毎週火曜夜のauカブコム証券・ネットセミナー「河合達憲の当面のストラテジー」が大人気を博し、2009年3月より16年目に突入。ネット配信開催回数は700回を超え、今なお継続中。YouTubeのauカブコム証券投資情報専門チャンネルにて放映中。

年始ご挨拶

新年明けましておめでとうございます。

旧年中は、auカブコム証券・投資情報室をご高配賜り、誠に有難うございました。

弊社・投資情報室では、投資情報部門と投資助言部門という2つの業務を担い、その両輪にて投資家へのお役に立つべく、日々研鑽を重ねております。

投資情報部門では、YouTubeなどオープンプラットフォームでの情報配信を中心にベテラン層からエントリー層までを網羅した「投資情報専門チャンネル」による良質な情報提供に努めております。

また、投資助言部門では、「信用ロボアド」の業務運営を担い、信用取引での銘柄情報の提供を担っております。

振り返ると、2023年は両部門とも年初スタートは世界的なインフレの波が襲い、マーケット同様に苦戦を強いられましたが、4月からの株価の急回復に助けられ、日経平均が6月・7月、さらに11月・12月にも一時33年ぶりの戻り高値を更新したことを追い風に、数多くの投資情報の配信を手がけることができました。さらに信用ロボアドのパフォーマンスも地合いに助けられた感が強い年でありました。

2024年新年を迎え、本年も顧客の投資成績に拘った良質な投資情報の提供をモットーに、投資家の投資リテラシー向上に貢献すべく精進を重ね、更なる進化を続けたく存じます。引続きご愛顧の程、宜しくお願い申し上げます。

投資家の皆様方の益々のご健勝を心よりお祈り申し上げます。

投資情報室 チーフストラテジスト 河合達憲(拝)

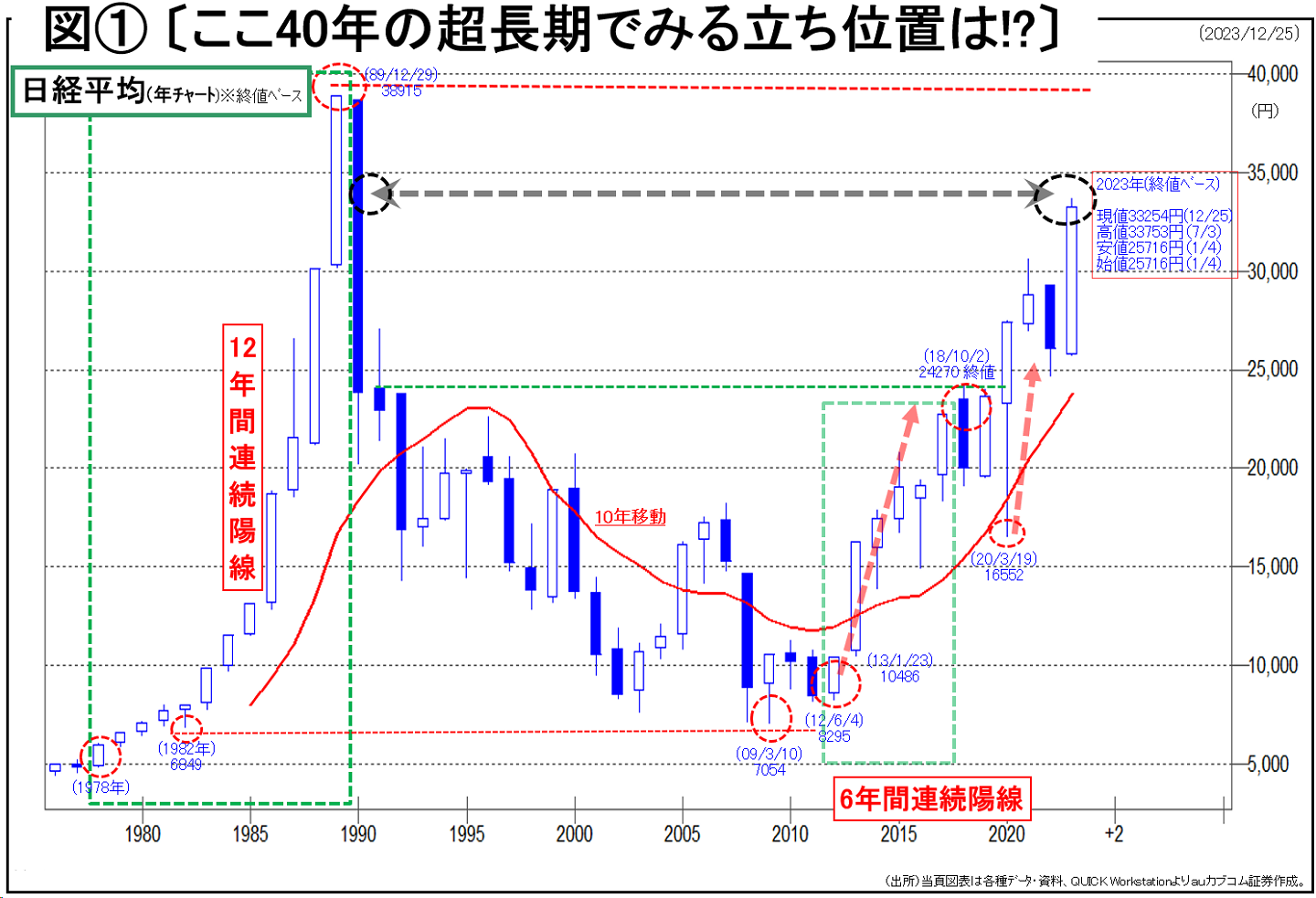

『ウサギ(2023年)は見事に跳ねて33年ぶりの戻り高値更新!辰・巳天井は大阪万博へ(24・25年)繋がり、天井圏を2回形成するのか!?』

~つまり干支ではここ3年で跳ねて天井に向かって。24年は一段上の天井を形成か・・!?

(結論)

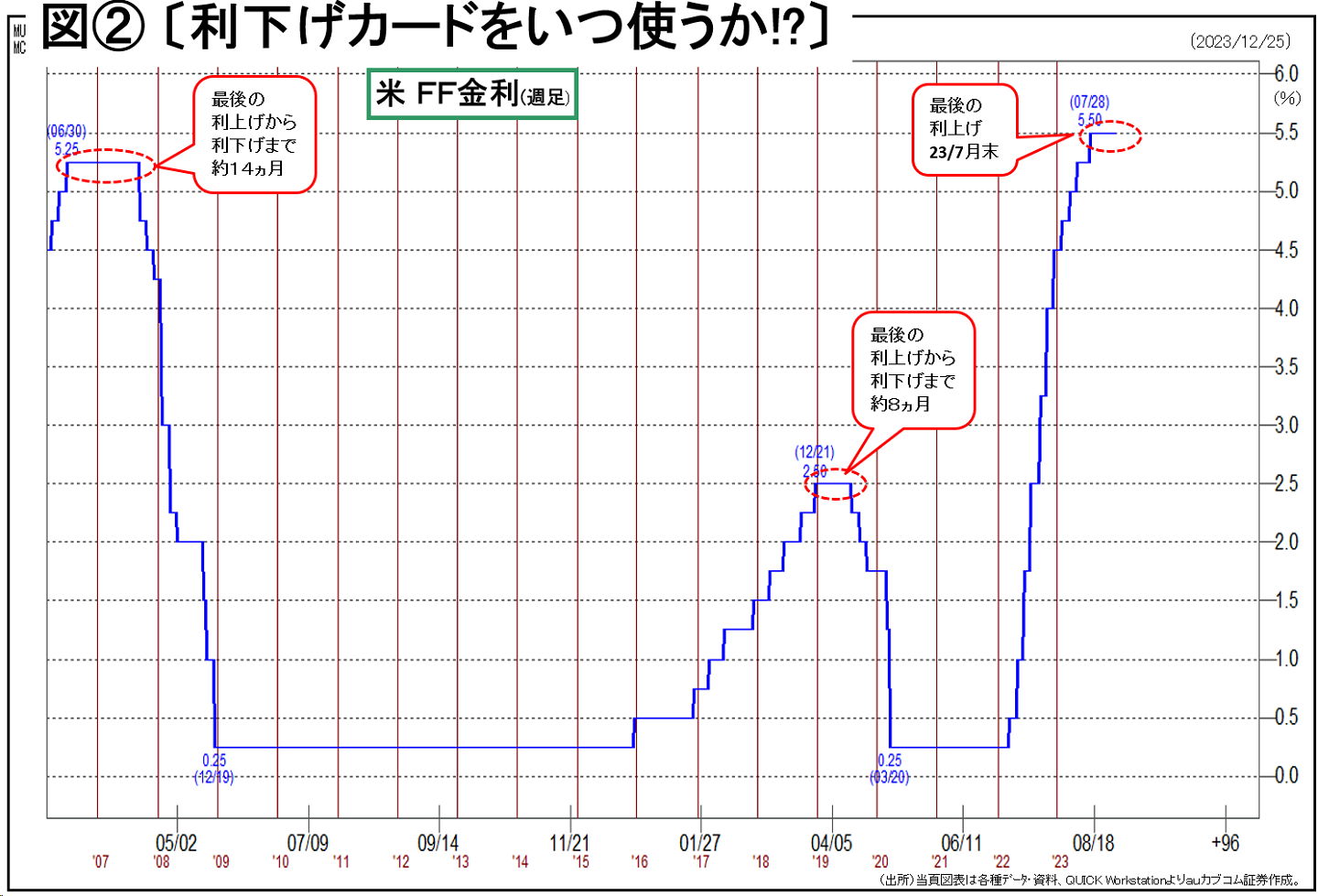

①23年12月のFOMCで利上げ3会合連続のスキップにより、FF誘導金利は7月27日の5.5%で事実上の打ち止めとなった。FRBは24年は3回の金利引き下げを見込んでおり、いよいよ利上げから利下げへの金融政策転換が打ち出されたと解釈されよう。

②欧州ECBも利上げ停止を表明しており、欧米は利上げ局面に終止符が打たれた格好である。対して、日本は日銀が異次元緩和の出口を探っており、ゼロ金利解除が早々にも打ち出される観測である。ドル円レートは日米金利差の縮小によりドル安円高のトレンド転換が見込まれ、投資の物色変化に与える影響を注視する必要がある。24年度企業業績は輸出関連など外需系企業にとっては試練の年度となろう。

③前年23年は、コロナ禍丸3年強が3月末で終了し、徐々に外出自粛から解放され、外国人観光客も月を追う毎に拡大し、インバウンド需要は「リスタート」が鮮明となった。24年は更なるインバウンド需要が日本経済の押し上げ効果が見込まれる(25年大阪万博にリレーションか)

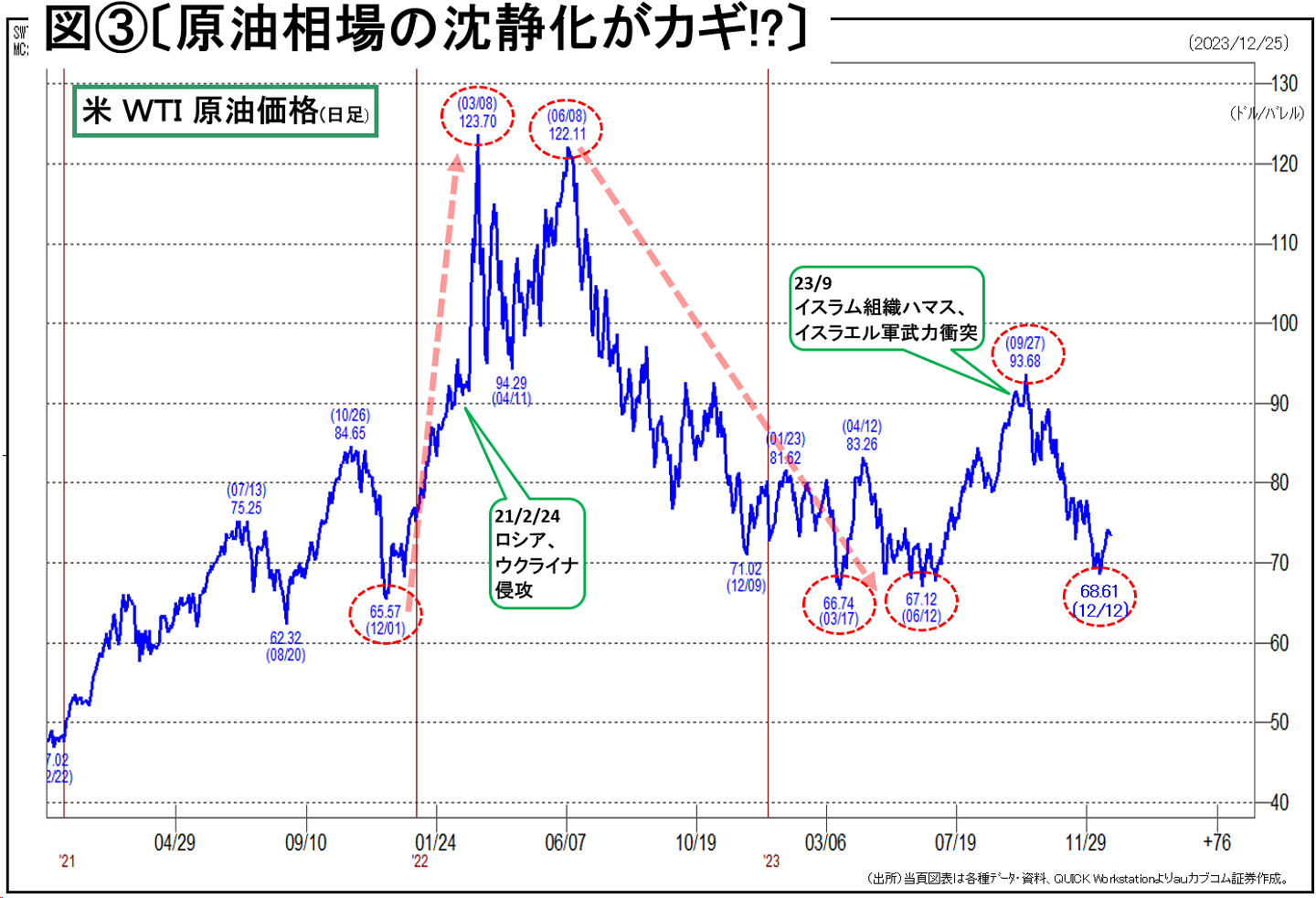

④但し、24年はまだなお続くインフレの後始末と、イスラエル軍によるハマス掃討による中東情勢悪化が原油価格の不安定を招き、マーケットの上値を押さえるなど、先進国経済に多大な影響を与える模様。

⑤22年2月24日から始まったロシアのウクライナ侵攻は2月で3年目に突入し、世界の分断化が更に露呈、米国のインフレファイティングへの金融政策は複雑系ながらも最終局面へ

⑥24年のベストシナリオを検討すると・・・、インフレ終息で勝利宣言、米国のリセッション回避で利下げ時期の前倒し、23年末の米中首脳会談による中国の柔軟化、など、そのベストシナリオにいかに近づくかが、24年を読み抜く本筋ではないか。

⑦リスク要因としては、国内では日銀の異次元緩和政策からの方針転換の時期が早まっていることや、24年11月には米大統領選挙も控えており、マーケットの外部環境は予断を許さない。また、地政学リスクは未だ存在。ロシア・ウクライナ戦争、イスラエル・ハマスの中東情勢悪化、中国問題、北朝鮮問題、これらは解決の糸口は未だ見えない。

最後に、『新NISA』が始まり、株式市場への資金流入は大いに期待できる年と言えよう。個人金融資産の現・預金約1102兆円の受け皿として、「貯蓄から投資」への旗振りが本格化。

新NISAは株式市場のエントリー層向けの規制緩和であるがゆえ、普及促進に伴い投資リテラシーを向上させるための『金融経済教育』を充実させる方針。今春には投資や運用に関する知識を広めるため、関係機関が連携する「金融経済教育推進機構」を設立し、今夏から本格稼働させる。

また、『資産運用立国』を掲げ、経済財政運営と改革の基本方針(骨太の方針)では「資産運用業等の抜本的な改革」が打ち出された。

つまり、24年から続く数年間は、『新NISA』『金融経済教育』『資産運用立国』は相互バランスの関係にあり、まさに「国策」そのものであるといえよう。24年の最重要キーワードであることはいうまでもない。

ウサギは跳ねた、辰(24年)巳(25年万博)天井で、今年は天井に向かってGO!

昨年23年は、前年22年3月の利上げをスタートに米国金融政策に良くも悪くも振り回された1年であった。FRBの利上げと利上げスキップにマーケットは翻弄され、まさにFRBによる金融政策に一喜一憂した年だった。

まずは、お約束の干支の相場格言から。

『辰・巳(たつ み)天井、午(うま)しり下がり、未(ひつじ)辛抱、申・酉(さる とり)騒ぐ、戌(いぬ)は笑い、亥(い)固まる、子(ね)は繁栄、丑(うし)はつまづき、寅(とら)千里を走り、卯(うさぎ)は跳ねる』

今年(2024年)と来年(2025年)は辰・巳(たつ み)天井で天井圏に向かうということだ。

さて、前年の23年は3月末で外出自粛も解除、5月にはコロナは感染症Ⅱ類からⅤ類に引き下げられ、一応の終息を迎えた。国内のヒト・モノ・カネの移動も経済正常化に向かった。外国人観光客は、コロナ発症前年の2019年同月比較では10月に遂に251.6万人と100.8%と完全にコロナ前を上回った。

さらに新NISAもスタートし、株式市場への資金流入は、簡単に試算しても、年間投資枠の360万円で新たなに300万人の投資家が増加しても10兆円を超える資金が流入することになる。

80年代バブルは、地価の上昇による余剰資金が株式市場に流入したことで過剰流動性を生み出し、株価が急伸したが、今回も新NISA経由での資金流入による株価の押し上げ効果は大いに期待できるだろう。

干支では前年(2023年)の兎跳ね(2023年)に続き、辰巳天井(24・25年)での、天井に向かっての上昇は期待値が高まるだろう。

~干支の相場格言と相場状況

辰・巳(たつ み)天井 (2012年・2013年) →アベノミクススタート

午(うま)しり下がり (2014年) →年末高も10月まで値幅2500円とこう着

未(ひつじ)辛抱 (2015年) →6月年央高、8・9月急落

申・酉(さる とり)騒ぐ (2016年・2017年) →2年に亘り値幅8500円、10月歴史的16連騰

戌(いぬ)は笑い (2018年) →まさかの12月急落で年末安、年末笑えない下落

亥(い)固まる (2019年) →オリンピック前年でこう着、10月消費増税導入も年末高

子(ね)は繁栄 (2020年) →新型コロナでニューノーマル社会へDX化の波

丑(うし)はつまづき (2021年) →順延オリンピック開催と緊急事態宣言と6波への警戒

寅(とら)千里を走り (2022年) →不況からの回復?

卯(うさぎ)は跳ねる (2023年) →6月・7月と11月に33年ぶり戻り高値(33800円前後)形成

辰・巳(たつ み)天井 (2024年・2025年) →大阪万博(2025年)でピーク?

23年は大陽線示現、90年7月水準!24年はさらなる頂上をめざすのか?

昨年年末は早めの手仕舞い、本年年始は早めの集合でスタートしたい。24年のFOMC金融政策も早めの利下げ観測でますます前倒しの色合いが濃厚となっている。

昨年の年末・年始の相場展開から引継ぎ、まずは前年12月の重要なマーケットスケジュールの順を追うと、12月は12・13日の米FOMCにおいて、利上げがスキップとなった。同会合において利上げが3会合連続のスキップとなり、事実上の利上げ打ち止めに伴い、24年の利下げは3回を想定しており、金融政策の転換が金融構造の変化に繋がり、どのような形でマーケットに周知されるかどうかがポイントだろう。

早くも24年の利下げの時期が前倒しとなる観測も散見されるが、背景には米景気のリセッション懸念があるようだ。

米景気は約2年に亘る急激な利上げの弊害により、多少の景気鈍化は認められるものの、景気後退に陥るほど、米国の消費も労働市場も脆弱だろうか。確かに、住宅指標に陰りはみられるものの、それはコロナ禍でのゼロ金利政策下での住宅市場と比較するからだ。約3年前のコロナ対策としてのゼロ金利政策が住宅市場を支えたことで、20年10月の中古住宅販売件数のピーク時は673万戸という騰勢をみせたが、そのピーク時と比較するのはナンセンスだ。

当時はゼロ金利、現在は5%台の金利である。逆に5%台の金利水準であるにもかかわらず同400万戸割れ程度で留まっているのは、消費の底力があるとみて良いのではないか。

金融政策と住宅市場は密接な相関性があるのはいうまでもない。金融政策を振り返ると、米金融政策はコロナ以降のここ4年間はかなり機動的に動いたことが判る。

19年は米中貿易摩擦による実体景気鈍化への予防的引き下げとして3回の利下げを行い、20年3月には、コロナ対策として0.25%利下げ6回分に相当する1.5%の利下げを即時断行しコロナへの金融面からの支援策として金融緩和カードを使い切った。さらに量的緩和にも着手した。

20年3月から22年3月までの約2年間のゼロ金利の持続は、金融市場での資金循環を促した。コロナ禍経済には一定の金融効果をもたらし、コロナによる金融恐慌を回避させた功績は大きいといえるだろう。

ただ、2年間の超低金利政策の副作用として、インフレの芽がでてきたことは否めない。21年11月辺りから原油価格が上昇し始めたことで、それまでの緩和的な金融態度の変更をアナウンスしたものの、原油価格の上昇は止まらず、年が明けて22年からは明らかに原油価格は上昇ピッチを高めた。22年年初にWIT原油価格は70ドル台後半であったものが、わずか3ヵ月で120ドル台へと約5割以上急騰したことをみれば、原油価格の高騰がインフレの元凶であったことが解かる。加えて、22年2月24日のロシアによるウクライナ侵攻も原油価格上昇に拍車をかけた。

結局、原油価格は、同年の3月と6月にダブルトップの形状を示し、123ドル台という高値を示した。

その後、金融引き締めに転じ、22年3月の利上げスタートから23年7月の5.50%まで連続利上げを実施し、FRBが金融政策によるインフレファイターの姿勢を示した。23年12月の年内最後の利上げの総仕上げの行方が市場の最重要ポイントとなったが、結果は3会合連続のスキップとなり、事実上、23年7月27日の利上げを最後に、利上げ打ち止めとなった。

23年4月以降の原油価格は平均79ドル(4月~11月平均)と前年にくらべ随分沈静化したが、まだなお、OPEC+の減産や中東情勢の地政学リスクが常に押し上げ要因として控えており、なかなか、インフレ回避の勝利宣言が出せない状況といえよう

さて、23年12月の重要スケジュール面からは、冒頭に述べた年内最後の米FOMCが、金融政策の総仕上げとして市場の注目度は高かった。特に、11月会合まで2回の利上げ連続スキップの最終仕上げの行方が24年のマーケット環境を左右する。

最終的には、10月下旬に米10年債利回りが一時5%を上回ったことで、利上げ不要論もでてきていたことから、12月も利上げ3会合連続スキップにより、事実上の利上げ終了サインとみなされ、市場の反騰ムードは一気に加速した。米主要3指標は揃って年初来高値を更新した。

24年からの金融政策は、獲得した利下げのカードをいつから使うかという運営となり、FRBはここ2年のインフレファイト期間より数段舵取りが楽になるだろう。当然、株式市場は今後さらなる楽観シナリオが浮上する可能性が高い。

12月FOMCの利上げスキップは、利上げ政策の終焉を示しており、世界株式市場にとってはフォローの環境となろう。

今後は、米10年債利回りがどこまで低下するを注視すべきだ。債券市場はインフレファイトの終了の鐘が鳴るのを待っていた訳で、利下げ観測は24年の後半が観測されていることから、現時点での織り込みは気が早すぎるとしても、インフレ退治成功とリセッション回避という重責を成し得たことの信認という安心感で、株式市場への金融政策成功の配当は大きいだろう。

本年24年の大統領選挙も、インフレ退治に成功したことは現政権の大きなアピールポイントになるだろう。

さて次に辰年の本年だ。24年を見通すにあたり、23年のいくつかのポイントを復習しておくと、以下になるだろう。

①23年3月末までの約3年間に亘るコロナ禍の外出規制が解除された。但し、国内の外出規制解除は、4月以降も「お願いベース」で外出自粛が持続されており、実質的には5月GW明けまで本格的な自粛解除ではなかったといえる。

②本格的なフリーハンドでの自粛解除は、コロナが感染法Ⅱ類からⅤ類に移行された5月GW明けといって良いだろう。

③加えて、訪日外国人への国内への入国制限である水際規制は前年22年10月から段階的に規制解除されていたが、中国の対外渡航制限が23年年明け後も持続していたため、中国人観光客を欠いていたため、訪日外国人は約6割操業といったところ

④訪日外国人観光客は、中国の渡航制限も解除となった6月から本格的に稼働し、コロナ禍が始まる前年の19年同月比では、5月が7割回復であったことに対し、7月が78%、8月は86%回復、9月96%回復、10月は遂に251.6万人で100.8%と完全に2019年の同月を上回った。

⑤特に月別では年間で最も訪日外国人が多かった月は7月で19年の過去ピーク299万人に対し、23年7月は232万人まで回復したことで、4-6月よりも7-9月からが国内消費への貢献度は大きいといえる。

⑥また、重要な外部環境であるドル円レートは、4-6月期から急速にドル高円安が進展した。23年の平均ドル円レートを四半期ベースでみると、1-3月平均が132.36円、4-6月平均が137.47円、7-9月平均が144.56円と、1-3月期に較べ4-6月期は約5円の円安、4-6月期に較べ7-9月期は約7円の円安である。1-3月期に較べ7-9月期はなんと約12円の円安である。

これは例えばトヨタ一社の1円当たりの為替影響度450億円で試算すると、12円の円安は約5400億円の為替差益となり、営業利益にオンされる増益要因となる。

⑦蛇足ながら、訪日外国人観光客の過去ピークであった2019年の年間のドル円の平均為替レートは、109.01円であることから現150円水準からみると約37.6%の円安であり、簡単にいうと、訪日外国人観光客は、19年に較べ約4割安く日本製品を買うことができる。

インフレで物価が多少値上がりしていたとしても、外国人観光客は3割程度安く日本製品を買うことができる。これがインバウンド消費拡大の大きな原動力になっていることは言うまでもない。

24年度は外需は円高と闘い、内需は堅調で企業業績は差引プラスの展開か

さて、2024年を予測するうえで、23年度の企業業績を振り返る必要があるが、コロナ禍からの本格的な正常化と、ドル円レートの異常値の動き、この2点が重要なファクターとなったが、外需は円高との戦いを強いられるだろう。23年の延長戦上に24年が推移するほど甘くはないという観点でアプローチすべきだろう。

2024年を見通す上で重要なファクターは、外需は円高をいかに克服するか、内需はインバウンドが更なる底上げをするかという外需と内需の異なった側面から企業業績を検討する点にある。

一つは、外需の側面だ。24年は日本の輸出関連企業は、前年23年の利上げ局面によってもたらされたドル高円安が沈静化し、その巻き返しによってドル安円高トレンドの方向性となることで、輸出関連企業の為替差益等のメリットは減少。または差損が生じる可能性が高いが、20年2月から23年春までの約3年間のコロナ禍における企業体質の強化が、トップラインの拡大によって利益率の拡大という花が開くことが挙げられよう。

但し、日銀の低金利政策からの方針転換が本年の1-3月に控えている予測が多いことから、昨年23年のように150円水準への円安傾向一辺倒というわけにはいかない。輸出関連の主要企業の想定為替レートの平均は約140円前後であることから、同水準を超える大幅な円高の場合は為替差損による営業利益への毀損は免れないだろう。但し、トップラインの増収により、どの程度の利益の確保が見込めるかが来年度の企業業績の要となりそうだ。

もう一つは、内需の堅調さ。先述の国内個人消費の正常化と訪日外国人観光客のインバウンド・リスタートが、内需消費をダブルで引き上げる点である。

内需は、2024年は訪日外国人観光客が5年ぶりに19年の過去最高を再びピーク更新する年であり、その恩恵を内需拡大という受け皿が享受しよう。

2019年の訪日外国人観光客のピークは3188万人であり、2024年は同水準を余裕で超えることが予想されている。

つまり、個人消費も外国人観光客という一時的人口増加の恩恵を受け続けることは言うまでもない。

バリュエーション試算では23年度(23年4月~24年3月)は35000円、24年度は「頂上」が射程圏へ

結論を述べると、24年度の企業業績は、225種ベースで2ケタの増益率が予想されるのではないかということだ。

企業業績は225採用銘柄ベースの一株当たり最終利益でコロナ禍からの推移を点検すると判り易い。

コロナ禍直前の期である18年度は1760円、コロナ感染が始まった19年度は1-3月期で一気に企業業績が毀損し1260円に急減。20年度は1410円と底入れはしたもののコロナ禍前の水準からは低迷している。21年度は2090円と順調に業績回復を辿り、コロナ禍にも拘らずコロナ禍前年の一株当たり利益を上回った。

つまり、コロナ禍であっても弛まぬ企業努力により、業績悪化はコロナの最初の年度だけで、22年度は2110円、そして23年度は予想値ベースでは2260円程度の約7%増益が見込まれており、すでにコロナ禍直前の利益水準を超えていることが評価されるべき点である。

企業は、コロナ禍であっても増益を確保するためにコスト削減や原価改善などあらゆる企業努力を重ねていたといえるだろう。コロナ禍で消費が低迷し売上高が低下することを前提に、それでも最終利益は残るようぜい肉をそぎ落とし「筋肉質な」企業体質を創り上げた3年間であったともいるだろう。

その筋肉質な企業体質は、売上高が元に戻るという果実を見事に享受し、増収がそのままレバレッジを効かせた利益拡大につながることが2024年には開花するだろう。

よって、現時点での約2ケタ増益の来期予想は、さほど誇大な予想とはならないのではないか。

最後に、バリューから起算した日経平均試算値は、23年度の3月末までで35000円が試算される。23年度の同一株当たり利益の着地が前期比10%増益と予想すると、一株当たり利益は2320円。同EPSから起算すると、PER平均値15倍で試算すると、34800円が導き出されることがそのロジックである。

つまり、89年年末の日経平均最高値38915円まであと9%程度であり、頂上を少し見上げる射程圏に捉えるポジションまでの回復が想定されよう。

投資戦略としては、コロナ禍から引き続く今23年度・来24年度において、業績の回復は「K字型」である。全ての企業がコロナに打ち勝ったわけではない。コロナという過去経験したことのない未曾有の危機であったことから、勝ち組・負け組が明確となるのも致し方ない。

但し、コロナ禍が明ければ、真っ先に業績の果実の恩恵を受けるのはやはり「勝ち組」企業であろう。

当然ながら、投資戦略は連続増益をキープしている企業であったり、23年度の企業業績を着実に上方修正している企業など、基本に戻ったテンプレート通りの好業績企業に着目することが重要であろう。

(執筆・文責 河合達憲 拝)

ご注意

- 「auカブコム証券投資情報室」における情報およびサービスは、情報の提供を目的としており、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証、等を行うものではありません。

- 「auカブコム証券投資情報室」における情報およびサービスの内容の正確性および信頼性等については万全を期しておりますが、その内容を保証するものではありません。万一この情報およびサービスに基づいて被ったいかなる損害についても、当社および情報提供者は一切の責任を負いかねます。

- 「auカブコム証券投資情報室」における情報およびサービスに関する著作権を含む一切の権利は、auカブコム証券株式会社に帰属しており、理由の如何を問わず無断での配信、複製、転載、転送および改ざん等を禁止します。

- 資産運用に関するあらゆる最終決定は、お客さまご自身のご判断とご責任で行ってください。