国民年金の被保険者であれば、原則加入できます。就労状況により、加入資格や拠出可能な掛金額が異なります。

掛金は月額5,000円以上から、1,000円単位で決められます。

- 公的年金を受給された方(繰り上げ請求した場合を含む)、iDeCoの老齢給付金を受給された方は、原則加入できません。

| 加入資格 | 拠出限度額 | ||

|---|---|---|---|

| 第1号 被保険者 | 20歳以上60歳未満の 自営業者とその家族、自由業、学生等 ※1 任意加入被保険者 | 月額6.8万円 ※2 (年額81.6万円) | |

| 第2号 被保険者 | 65歳未満の 会社員・公務員等 | 企業年金等 ※3 加入していない方 | 月額2.3万円 (年額27.6万円) |

| 企業年金等 ※3 加入している方 | 月額2万円 ※4 (年間24万円) | ||

| 第3号 被保険者 | 20歳以上60歳未満の専業主婦(夫) | 月額2.3万円 (年額27.6万円) | |

- 農業者年金の被保険者、国民年金保険料の免除又は猶予を受けている方は加入できません(ただし、障害基礎年金を受給している方等は加入できます)。

- 国民年金基金の掛金、または国民年金の付加保険料と合算した金額です。

- 企業型確定拠出年金、確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済のことを指します。

- iDeCoの拠出限度額(上限2万円)=月額5.5万円(各月の企業型DCの事業主掛金額+他制度掛金相当額)です。

企業型確定拠出年金の掛金が年単位拠出の場合、あるいはマッチング拠出を利用している場合は、iDeCoに加入できません。

税制メリット

掛金が全額所得税控除。所得税と住民税が軽減されます。

年齢 30歳 / 職業 会社員 / 年収 400万

月額2万円を積み立てると…

税制メリット

年間 36,200円 おトク!

60歳まで 1,262,400円 おトク!

年齢 40歳 / 職業 自営業 / 年収 800万

月額6.8万円を積み立てると…

税制メリット

年間 273,200円 おトク!

60歳まで 5,432,000円 おトク!

- シミュレーションは運用利回りは2%で計算によるもので、実際の金額を保証するものではありません。

- 2025年12月現在の税制・関係法令に基づき作成しております。

- 法改正等により、記載の内容・数値等は将来にわたって保証されるものではありません。

運用見直し

運用開始後、ライフステージにあわせて定期的な「見直し」も可能です。

- 加入者専用WebやD-Canvasアプリ、MUFG個人型コールセンターにてお手続きいただけます。

- D-Canvasアプリでは、資産運用診断を実施し、診断結果に基づいた商品へ変更することも可能です。

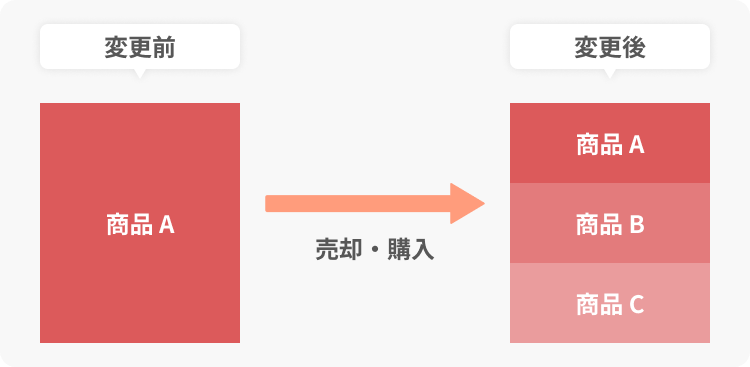

運用商品預替(スイッチング)

現在お持ちの商品の一部もしくは全部を売却し、その売却資金で別の商品を購入するお手続きです。

例:商品Aの一部を売却して、商品Bと商品Cを購入

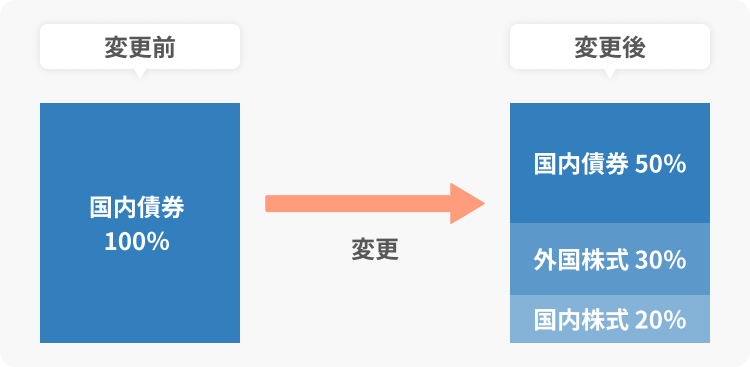

運用割合変更

月々の掛金で積み立てる運用商品およびその配分割合を変更するお手続きです。

例:毎月の掛金1万円をの割合を変える

※運営管理機関(三菱UFJ銀行)のお申し込み画面に遷移します。

※移換のお手続きを行う方は

こちらをご確認ください 。