株式アナリストの鈴木一之です。

2022年12月の「HOTな銘柄、COOLな銘柄」をお届けします。

全体相場の振り返り

12月の株式市場は、日経平均は月間の騰落率が▲6.70%と3か月ぶりに大きく反落しました。10月の上昇率が+6.36%、続く11月の上昇率も+1.38%と小幅ながら続伸していましたが、12月はその上昇分の大半を打ち消してしまいました。

TOPIXの下落率も▲4.74%となり、同じように軟調な動きに終始しました。それでも日経平均の下落率は下回っています。

東証マザーズ指数はこのところ10月は+7.19%、11月は+6.44%とやや堅調でしたが、やはり12月相場では軟調な動きに終始し▲7.94%の下落となりました。

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2023年1月16日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

米国を中心に景気の強さがもたらす物価の上昇圧力は依然として強く、それを食い止めるべく急ピッチな政策金利の引き上げによって、今度は景気のリセッション懸念が頭をもたげています。景気がよくてもダメ、景気が悪くてもダメ、という打開策のなかなか見えない状況が12月相場を取り巻いていました。

NYダウ工業株は12月相場は▲4.17%の反落となりました。10月+13.95%、11月+5.67%といずれも堅調でしたが、12月に入って金利上昇圧力の世界的な高まりによって再び大きく下落しました。同じようにNASDAQも11月の+6.44%に対して、12月は▲8.73%と大幅安となりました。

米国のインフレ動向と金融政策の方向性

12月相場のポイントはふたつあります。ひとつは、米国のインフレ動向とそれと表裏一体の金融政策の方向性です。もうひとつは、日本の金融政策です。これまで完全に無風だった日銀の金融政策にも変化が見られました。

米国では年内最後のFOMCが、12月13-14日の2日間にわたって開催されました。すでに何週間にもわたって市場はFOMCの話題でもちきりでしたが、今回も事前の予想通りに+0.5%の政策金利の引き上げが決定されました。ただし利上げ幅に関しては、すでにマーケットでは消化されていたと見られます。

市場の焦点は2023年の米国の景気動向に集中しており、どうやら来年は後退が避けられないという見方が濃厚になっています。その上で、今回のFOMCで最も関心を集めた点は、ボードメンバーによる来年以降の政策金利の見通しです。中央値を見ると9月時点の4.6%から今回は5.1%に引き上げられました。いわゆる「ターミナルレート」は引き上げられたという点が重視されます。

今回の決定でFFレートは4.25~4.5%で越年することとなります。通常であれば年明けから3会合続けて+0.25%の利上げが行われれば、来年5月には今回決定された政策金利の最終地点に到達することになります。その場合の問題点は、果たしてその時点で現在の物価上昇が収まるのか、という点に移ります。

仮に来年5月で利上げが打ち止めとなった場合でも、物価、および政策金利は当面の間は高原状態を保ったままになる、との懸念が市場に渦巻いています。金利は高いままの状態で推移し、そのうちに米国の景気は悪化して、深いリセッションに入り込むというシナリオがますます現実味を帯びています。

12月FOMC後の記者会見でパウエル議長は、「インフレが継続的に低下していることを確信するには、さらに多くの証拠が要る」と述べました。年明け以降も経済統計データを見つめる動きが続きそうですが、それにしても今後かなりの時間が必要です。

FOMCの結果が判明した翌日、12月15日(木)の米国株式市場は大きく値下がりしました。NYダウ工業株は▲764ドルの下げを示し、1日の下落幅としては▲1277ドルの下げを記録した9月13日以来の大きさに達しました。

FOMC後にはアク抜け感から株価が上昇することが多かったのですが、それが今回は事態がより深刻になりつつあるとの見方から大幅安となっています。

12月15日の朝方には米商務省より11月の小売売上高が発表され、前月比▲0.6%の6894億ドル(94兆円)と判明しました。減少幅としては今年最大、市場の予想を下回る2か月連続の減少です。ブラック・フライデーのクリスマス商戦がスタートダッシュの好調さを維持できず、思いのほか弱かったことが判明しました。

消費の基調は鈍化し、それに伴って長期金利は低下。それらが株価を押し下げています。「景気にとって悪いニュースは、株価にとってよいニュース」と判断された時期は過去のものとなり、もはや「市場に優しいFRBは存在しない」という認識がマーケットには広がっています。

インフレ、金融政策、株価のどの要素も重要ですが、現時点では景気の動向に最も神経をとがらせる状況が繰り広げられています。

市場の関心が高まる日銀の金融政策

もうひとつの市場の関心は、日銀の金融政策です。FOMCから1週間後の12月20日(火)、日銀は今年最後の金融政策決定会合を開き、これまでの金融緩和の枠組み変更に踏み切りました。

内容は、これまでは0.25%としていた「イールド・カーブ・コントロール」による長期金利の変動幅を0.5%に拡大するというものです。その日のうちに適用され、20日の昼過ぎから国債流通利回り(長期金利)は大幅に上昇しました。

市場は完全に意表を突かれました。為替市場では20日午後から円が137円台から133円台まで急騰し、株式市場では日経平均先物が一時▲1000円以上も下落しました(その日の日経平均の終値は26,568円▲669円)。サプライズは同じ日の海外市場にも広がり、世界中で長期金利が上昇し株価が下落しています。

日銀の金融政策の変更は常にサプライズがつきまといます。黒田バズーカ1、バズーカ2もそうですし、マイナス金利の導入時も同じです。市場は当分の間、金利変動リスクに対して身構えることになりそうです。

はっきりしていることは、今回の変更によって2013年から始まった「アベノミクス」が変貌しつつあるという点です。安倍元首相は今年7月に銃撃による不慮の死を遂げられましたが、「アベノミクス」でもたらされた「異次元の緩和」は、今年4月の黒田総裁の任期を待たずに縮小方向に向かいそうです。

今年6月ごろから欧米のヘッジファンドは、日本の金融政策の変更をにらんで日本国債に関して大規模な空売りを仕掛けてきました。どうやらその賭けはファンド筋の勝利に終わりそうな雲行きとなりつつあります。黒田総裁の任期、新総裁の指名に向けて売り圧力は一段と強まると予想され、長期金利はさらに上昇圧力にさらされそうな雲行きです。

消費に関しては、住宅ローン金利の変動がどこまで進むのかが焦点です。住宅ローンの固定金利型は長期金利に連動するために、住宅ローン市場は早くも大きな動きが出始めています。

さらに金利上昇がメリットと受け止められる銀行セクターの株価上昇がどこまで続くのか、それがもうひとつの焦点です。為替市場では円の上昇が続く可能性があり、3月決算企業にとって中間決算で円安方向に見直したばかりの下期の想定レートをどのように企業業績に取り込んでゆくのか、その点が問われそうです。

今回の日銀の決定は、この先の日本および世界の金融市場に大きな影響を与えることは間違いありません。その影響を12月だけで十分に吸収されたとは言い切れないのが現状です。

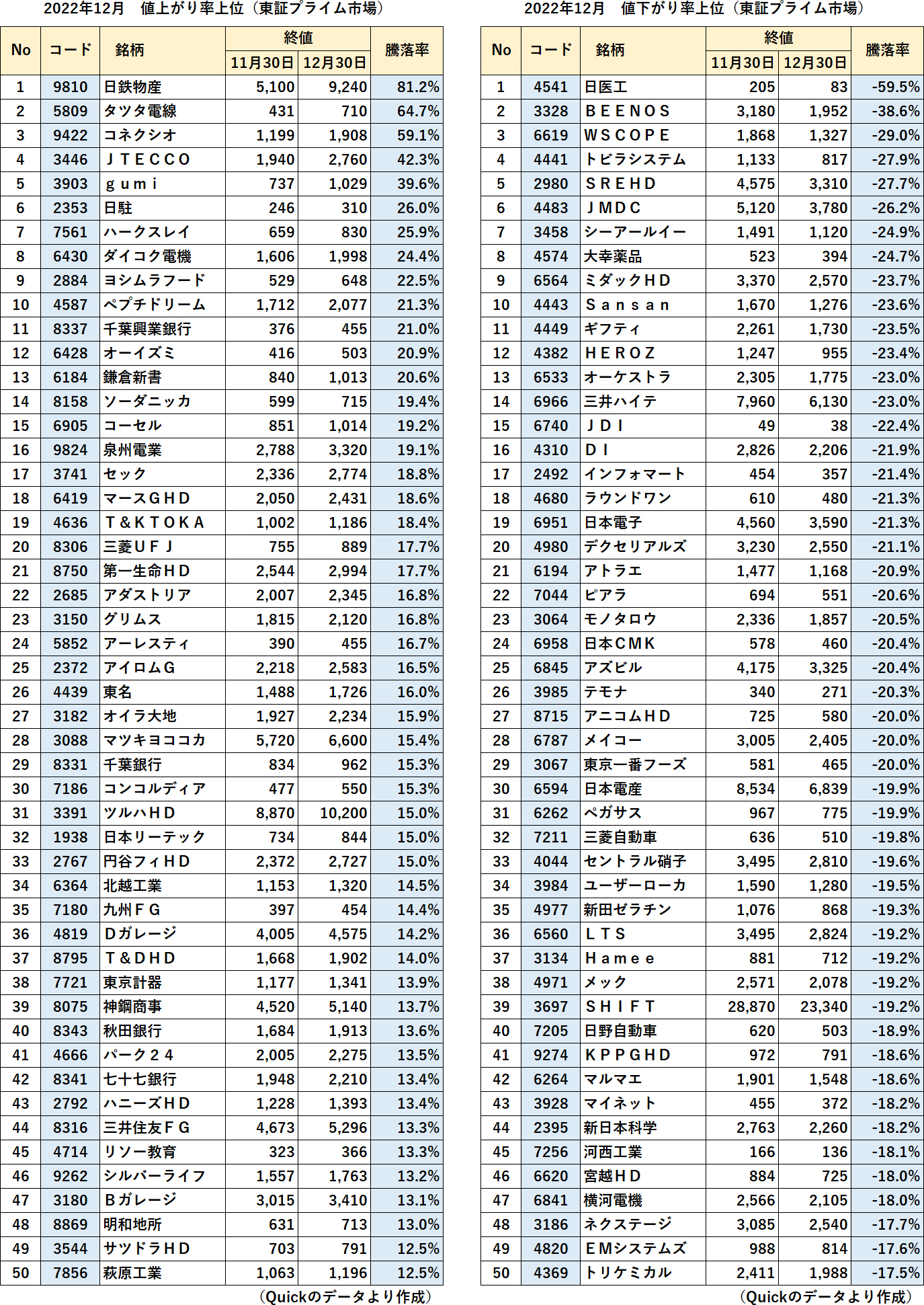

「HOTな銘柄」

ここからは12月相場で上昇の目立った銘柄、「HOTな銘柄」をご紹介します。

繰り返しになりますが、12月相場で最も大きな変化は、日本でも長期金利の上昇が顕著になってきたことです。金利上昇は株価にとって最大級のネガティブ要因であり、そのために日経平均をはじめ株価指数は12月相場では軟調な動きを余儀なくされました。

金利の上昇に対抗して株価が上昇する銘柄には相当に強力な買い材料がなくてはなりません。12月相場における「HOTな銘柄」は(1)銀行セクター、(2)好業績銘柄、のふたつのグループに集約されます。以下に順番に見てまいります。

(1)銀行セクター

12月相場で上昇が目立った銘柄の筆頭格は「銀行株」です。

銀行セクターは金利が上昇することによって、預金と貸出金との差である利ザヤが着実に改善することが見込まれ、それが収益の改善期待に直結しています。12月は銀行セクターの株価がほぼ全面高となりました。

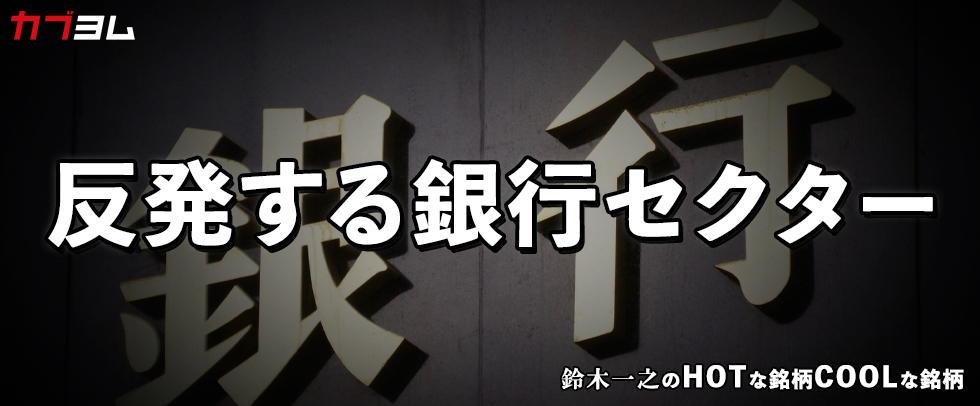

その中でも、三菱UFJFG(8306、第20位、755円→889円、+17.7%)、および三井住友FG(8316、第44位、4,673円→5,296円、+13.3%)という東証プライム市場の時価総額上位に入るメガバンクが、12月の月間上昇率の上位に食い込む人気を集めました。

さらに第一生命HD(8750、第21位、2,544円→2,994円、+17.7%)、T&DHD(8795、第37位、1,668円→1,902円、+14.0%)という大手生命保険会社の株価も急上昇しています。

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2023年1月16日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

生保の場合は「預貸利ザヤの改善」というよりも、金利上昇によって一般顧客から徴収した保険金の運用利率の改善が期待されます。

銀行および生損保に代表される金融セクターは、日銀が短期金利をマイナスに誘導する「マイナス金利」政策を導入した2016年1月以降、収益上では厳しい状況に直面してきました。

短期金利のマイナス金利に加えて、2016年9月からは長短金利を直接操作する「イールドカーブ・コントロール」政策が導入され、これによって金融セクターの収益状況はさらに厳しさを増すこととなりました。

イールドカーブ・コントロールは「長短金利操作付き量的・質的金融緩和」の一環と位置づけられ、10年物国債金利をおおむねゼロ%で推移するように長期国債を市場から直接買い入れ、これによって短期から長期まで金利全体をコントロールする政策です。

政策金利と連動する短期金利をマイナス圏まで引き下げ、さらに市場実勢にゆだねられる長期金利すらもゼロ%に固定する理由は、ひとえに金融緩和を推進するためです。

金利はすでにゼロ付近に定着しているため、ここから利下げを行う余地は少なくなっています。そこで日銀は金融の量的な側面からの緩和策を進めてきましたが、政策をさらに深堀するために再び金利面にフォーカスするようになりました。それがマイナス金利政策とイールドカーブ・コントロールです。

より強力な緩和効果を市場にもたらし、それによってデフレからの脱却を一段と強力に推進することになりましたが、反面の副作用として金融機関による金融仲介機能も弱まることとなりました。

金利がゼロの水準に貼りつく状態になると、金融機関は融資を実施するインセンティブが得られず資金の循環が滞り、かえって実体経済上にデフレ効果を広めかねません。そのような「諸刃の剣」の綱引きの中で日銀は「長短金利操作付きの量的・質的金融緩和」を進めていたわけで、そこには限界も見られつつありました。

2021年3月に日銀はそれまでの「ゼロ%程度」から「0.25%程度」にイールドカーブ・コントロールの変動幅を広げました。それが12月20日の金融政策決定会合においてさらに「0.50%程度」まで拡大されたのです。

今回の金融政策決定会合において、日銀が誘導目標のレンジを引き上げたことは、今年4月の黒田総裁の任期が近づくにつれて、いずれどこかの時点で金融政策の修正が行われると見ていた市場の見通しが図らずも追認されたことにもなります。

それによって金融政策の正常化に向けた「出口戦略」が現実に模索され始めたとの観測が浮上し、弱まっていた金融仲介機能を将来的に取り戻すであろう銀行株、生損保の株式を市場は一斉に買い直し始めたと見ることができます。

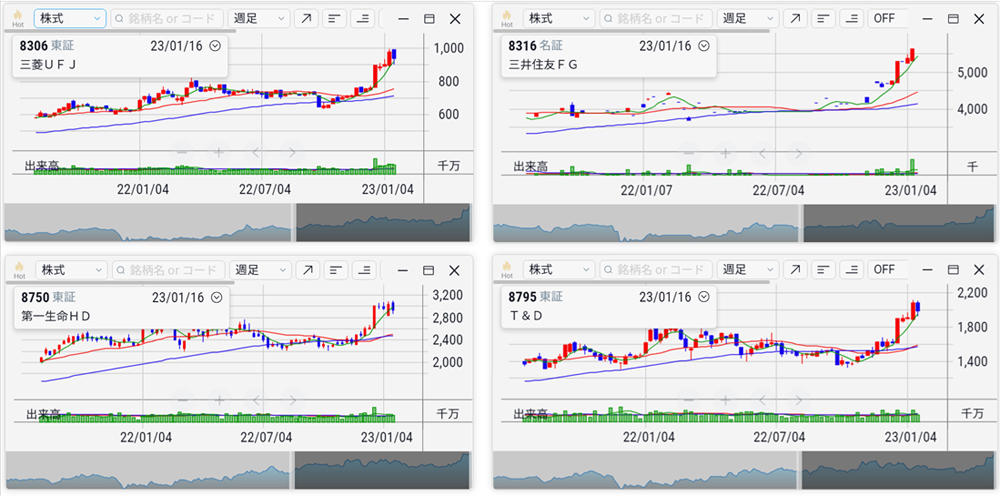

12月相場ではメガバンクばかりでなく、地銀株も一斉に上昇しています。

千葉興業銀行(8337、第11位、376円→455円、+21.0%)

千葉銀行(8331、第29位、834円→962円、+15.3%)

コンコルディアFG(7186、第30位、477円→550円、+15.3%)

九州FG(7180、第35位、397円→454円、+14.4%)

秋田銀行(8343、第40位、1,684円→1,913円、+13.6%)

七十七銀行(8341、第42位、1,948円→2,210円、+13.4%)

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2023年1月16日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

地銀株はいずれも株価純資産倍率(PBR)が0.5~0.6倍程度の割安状態に長らく放置され、しかも配当利回りは4~5%という高い水準に達している銘柄が数多くあります。それだけマーケットでは不人気のセクターだったということになります。

それが金利上昇の過程でバリュー株への人気が回復しつつあり、その点でも地銀株が出遅れ修正の動きを強めています。地銀を含めた銀行、生損保の人気は年をまたいでも持続しそうな勢いとなっています。

(2)好業績銘柄

先月に続いて12月相場でも、好決算を発表した銘柄、好業績銘柄には根強い買い人気が見られました。中でもコロナ禍で業績を悪化させた企業群に関しては、行動規制が解除されて人々の日常の活動が正常化する過程で、業績が大きく改善した企業が数多く存在します。

日本駐車場開発(2353、第6位、246円→310円、+26.0%)もそのひとつです。商業施設などに月極の駐車場を賃貸する日駐は、スキー場やテーマパークも運営しています。

12月9日に発表した2023年7月期の第1四半期決算では、売上高が93.1億円(前年比+48.2%)、営業利益が22.2億円(+88.7%)と大幅な改善を示しました。コロナ禍で業績が苦戦していた時期に業務のデジタル化を徹底して進めた結果、既存物件から上がる収益が大幅に改善したことが収益回復の原動力となっています。

同じようにスキー場に関しても、アスレチック施設を新規にオープンしたことが行動規制の緩和と重なり、第1四半期の来場者数は過去最高にまで拡大しました。売上高が前年比で5割近く伸びたことから、今期は過去最高益を更新するまでに収益見通しが好転しています。

スイッチング電源のコーセル(6905、第15位、851円→1,014円、+19.2%)も12月半ばに発表した決算で、今期の大幅な増収増益が確認されて株価が急伸しました。

国内では企業の設備投資が回復しています。それが半導体製造装置、FA機器、通信機器などの分野で同社のスイッチング電源の受注好調につながっています。北米・欧州市場も引き続き好調で、2023年5月期の第2四半期決算は売上高が163.3億円(+18.2%)、営業利益は20.2億円(+31.7%)と、こちらも大幅な伸びとなりました。

上半期を折り返した時点でコーセルは通期の業績を、売上高で322億円→337億円(前年比+20.1%)、営業利益を32.5億円→40.3億円(+43.4%)に増額修正しています。

このほかにも決算発表の時期に入ったアパレルのアダストリア(2685、第22位、2,007円→2,345円、+16.8%)、ドラッグストアのツルハHD(3391、第31位、8,870円→10,200円、+15.0%)の消費関連株が、いずれも好調な決算内容が確認されたことから株価は大きく上昇しました。

日本が水際対策を大幅に緩和したことで、ドラッグストア業界には海外から日本を訪れる旅行客の増加によって恩恵が出てくると見られます。その期待からマツキヨココカラ&カンパニー(3088、第28位、5,720円→6,600円、+15.4%)、サツドラHD(3544、第49位、703円→791円、+12.5%)も上値を追いかける展開となりました。

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2023年1月16日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

「COOLな銘柄」

ここからは12月相場で下落の目立った銘柄、「COOLな銘柄」を紹介します。

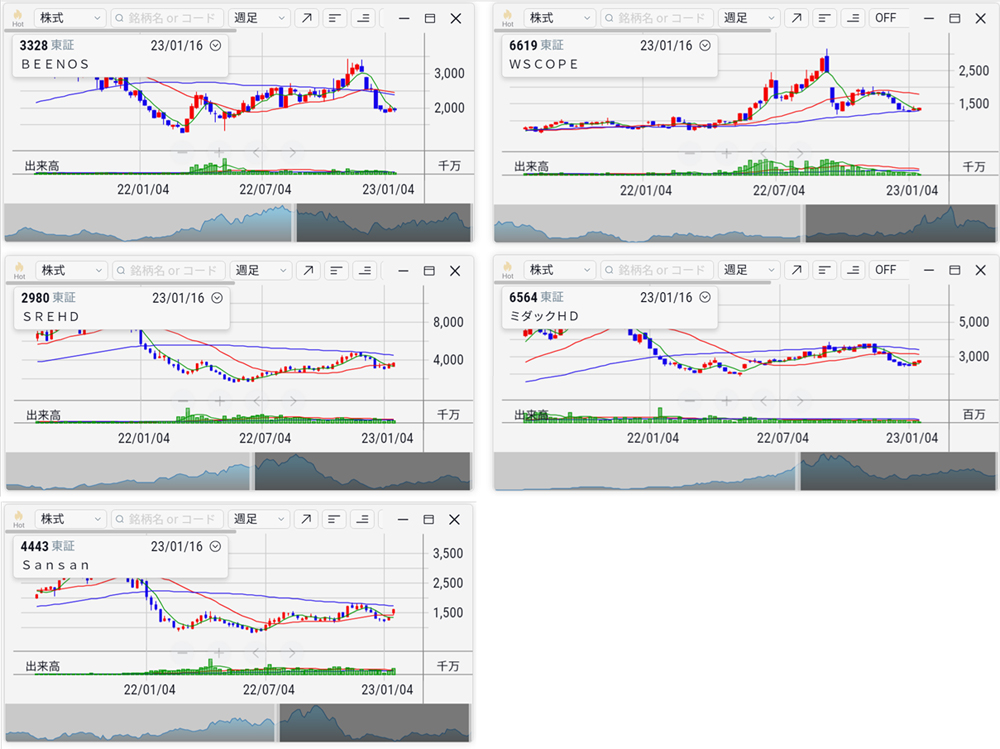

12月相場で下げが厳しかった銘柄は「小型グロース株」に集中しています。値下がり率のワースト10位までを見ても、第2位のBEENOS(3328)以下、代表的な小型成長企業がずらりと並んでいます。それだけ激しい下げが見られました。

BEENOS(3328、第2位、3180円→1952円、▲38.6%)

ダブル・スコープ(6619、第3位、1868円→1327円、▲29.0%)

SREHD(2980、第5位、4575円→3310円、▲27.7%)

ミダックHD(6564、第9位、3370円→2570円、▲23.7%)

Sansan(4443、第10位、1670円→1276円、▲23.6%)

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2023年1月16日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

冒頭で示したように、12月は日米で金利の上昇が顕著に見られました。物価上昇を抑制するために米国・FRBが利上げを急いでいる状況は以前と変わらず、それに加えて日銀までが「異次元の金融緩和」からの出口を模索している様子がうかがえるようになりました。

いつの時代も株式市場では金利の上昇を毛嫌いします。とりわけ成長株は金利上昇に脆弱な側面を持っています。それはたとえわずかな金利上昇でも、将来に向けた利益成長の見通しが大きく違ってくるためです。

思えば2022年という年は、1年を通してマーケットは金利の上昇にさらされ続け、成長株には厳しい相場環境が続きました。12月はその年の締めくくりでもあり、年間の締めの月に当たって大きなファンドが最後の最後に個別銘柄の処分売りを行う可能性も取りざたされていました。

世の中の「小型成長株ファンド」が組み入れ上位と位置づけているような急成長期待の銘柄が、ここまで揃って大きく売り込まれるところを見ても、年末特有の特殊な動きと見ることが可能です。こうして激しい値動きの2022年が幕を閉じることとなります。来たる2023年は果たしてどのような展開が待ち受けているのでしょうか。

当コラムは投資の参考となる情報提供を目的としており、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証等をおこなうものではありません。

また将来の株価または価値を保証するものではありません。

投資の最終決定はご自身のご判断と責任で行ってください。

詳しくは「ご注意事項」をご確認ください。

鈴木一之

株式アナリスト

1961年生。

1983年千葉大学卒、大和証券に入社。

1987年に株式トレーディング室に配属。

2000年よりインフォストックスドットコム、日本株チーフアナリスト

2007年より独立、現在に至る。

相場を景気循環論でとらえるシクリカル投資法を展開。

主な著書

「賢者に学ぶ 有望株の選び方」(2019年7月、日本経済新聞出版)

「きっちりコツコツ株で稼ぐ 中期投資のすすめ」(2013年7月、日本経済新聞出版社)

主な出演番組

「東京マーケットワイド」(東京MXテレビ、水曜日、木曜日)

「マーケット・アナライズplus+」(BS12トゥエルビ、土曜13:00~13:45)

「マーケットプレス」(ラジオNIKKEI、月曜日)

公式HP

http://www.suzukikazuyuki.com/

Twitterアカウント

@suzukazu_tokyo

呼びかける時は「スズカズ」、「スズカズさん」と呼んでください。

鈴木一之のHOTな銘柄 COOLな銘柄

市場の関心は「好業績銘柄」に!(2022.12.22)

利上げ幅縮小観測でリターンリバーサル?(2022.11.17)

各国の金融引き締めと政府日銀による円買い為替介入(2022.10.14)

EV関連銘柄!再生可能エネルギー関連銘柄!(2022.09.21)

ウィズ・コロナ銘柄!?売り込まれた小型成長株の反発!(2022.08.15)

リセッション懸念台頭!?EV関連株、電力不足関連株!(2022.07.14)

逆風の小型成長株、堅調の資源エネルギー株(2022.06.14)

中国、米国、ロシア

各地の悪材料顕在化で下落強める株式市場(2022.05.13)

引き締め姿勢を明確にするFRB

小型成長株は底入れ反転!?(2022.04.12)

「ニッケル・チタン・エネルギー」ウクライナ情勢がインフレを加速!?(2022.03.16)

ウクライナ情勢緊迫化で資源株に注目!?(2022.02.16)

バリュー株!テクノロジー株!(2022.01.17)

オミクロンが揺さぶるマーケットで物色の向かった銘柄は?(2021.12.16)

資源エネルギー関連株&半導体関連株!(2021.11.12)

旅行!外食!アパレル!経済再開期待で上昇した銘柄は?(2021.10.18)

海運株!ニューノーマル関連株!トヨタショックを経て好調な銘柄は?(2021.09.16)

チャイナ・ショックを警戒?デルタ株の感染拡大も(2021.08.12)

景気敏感株・バリュー株から再びグロース株へ?(2021.07.20)