株式アナリストの鈴木一之です。2022年1月の「HOTな銘柄、COOLな銘柄」をお届けします。

1月相場は、昨年までと物色の流れが大きく変化しました。好調だった高成長株が一斉に下落に転じ、反対にそれまで不調を極めたバリュー株、株価が低い位置に置かれていた銘柄が一斉に上昇に転じました。

背景にあるのが資源エネルギー価格の上昇と、米国を中心とする政策金利の引き上げ機運です。インフレの到来が本格的なものとの見方に変わり、決して一時的ではない物価の上昇が現実のものになったとの見方が強まっています。

さらにその背後には、コロナウイルスのオミクロン変異種の感染拡大が横たわっています。3年目に入ったコロナ禍は、依然として世界中で猛威をふるっています。ワクチン接種や治療薬の開発は進められているものの、新規の感染者数の拡大は収まらず、物流の混乱は続いており、半導体を中心に調達がむずかしい基礎素材が数多く存在します。

クラスターが世界中の至るところで発生しており、製造業の工場停止も相次いでいます。国境は完全には解放されたとは言えず、そのために人の流れも滞りがちで、先進国では人手不足が常態化しています。そのために賃金が上昇し、それが物価を押し上げてインフレが加速しています。

FRBは昨年末に、金融政策の抜本的な転換に近々踏み切ると発表しました。それが具体的にはどのような金融政策に変わってゆくのか、市場は戦々恐々としています。昨年後半から続く長期国債の利回り上昇も、変わることなく続いています。

そうなると株式市場の物色の流れは、グロース株に不利な形勢となります。高い成長が期待されるグロース株は、成長の評価基準となる金利の上昇に弱く、年明けから世界中で成長株の値下がりが目立つようになりました。

それに代わって、株価の低いバリュー株が相対的に魅力を高めています。日本では銀行株を中心にバリュー系の銘柄が幅広く物色されました。1月相場では以上のような動きが一度に表面化しました。

全体相場の振り返り

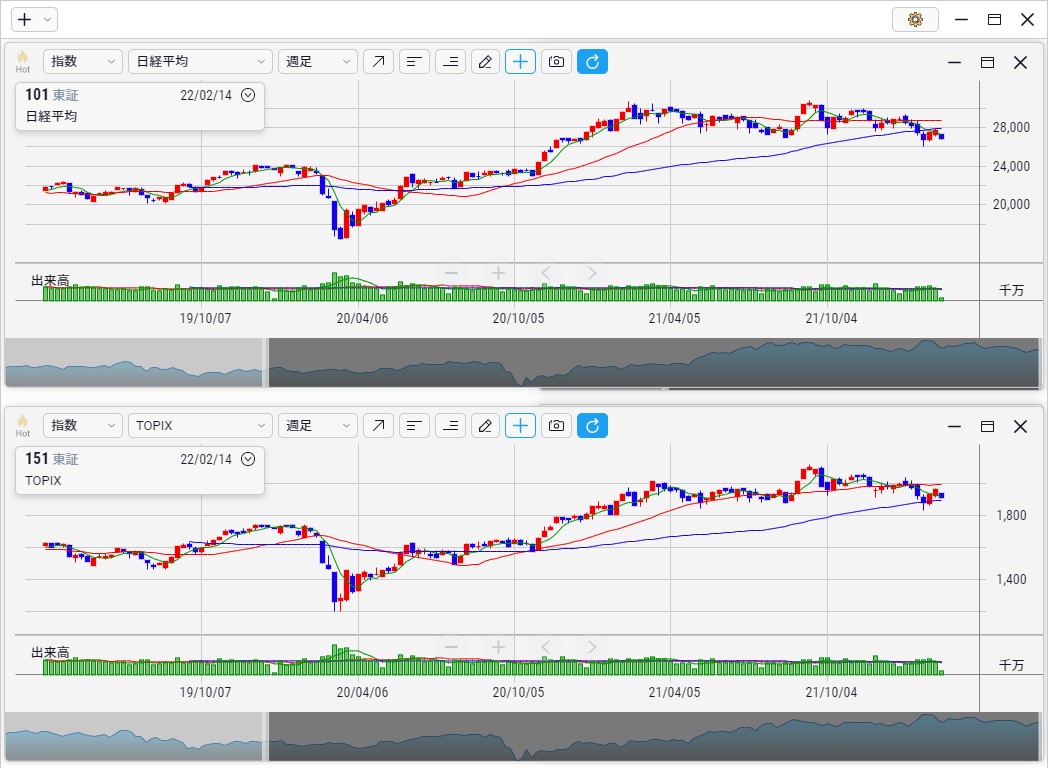

月間のパフォーマンスとしては、日経平均は12月末の28,791円から1月末は27,001円へ、1か月で▲6.22%の下落となりました。世界的に株価下落が強まっています。

TOPIXも12月末の1,992から1月末は1,895へ▲4.87%の下げとなっていますが、大型バリュー株は堅調な値動きを保っており、日経平均ほど下落してはおりません。

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2022年2月15日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

その一方でマザーズ市場は厳しい状況が続いています。マザーズは12月相場で▲7.76%の値下がりを記録しましたが、1月相場では▲23.20%(987→758)とさらに大きく下落しました。12月に空前のIPOラッシュがあり、それらも重荷となりました。小型成長株の集まるマザーズ市場には厳しい状況となっています。

NYダウ工業株は▲3.32%(36,338→35,131)となりました。昨年暮れに史上最高値を更新していましたが、高成長株を中心に反落しました。S&P500も1月は▲5.27%(4,766→4,515)と軟調でした。NASDAQも▲8.98%(15,644→14,239)と反落し、ここでも高バリューのグロース株が厳しい値動きを余儀なくされました。

原油価格はWTI先物価格で、12月末の75.45ドルから1月末には88.37ドルへ大きく続伸しました。2014年以来の高水準です。オミクロン変異種は感染力が弱く、経済再開の期待から原油需要が増加しているところへ、ウクライナ情勢の緊迫が拍車をかけました。

金利の上昇も強まっています。米国の10年国債金利は12月末の1.51%から、1月末には1.78%に上昇しました。2月に入ると1.90%を超えて、2年半ぶりに2.0%台に乗せました。ドル円相場は1月を通じて上下動を繰り返しており、12月末の115円07銭から1月末には115円09銭と、膠着した動きとなりました。

コロナ禍3年目の1月は厳しい相場展開に

2022年が幕を開けて、コロナ禍で過ごす3年目の新しい年が始まりました。期待と不安の1月相場は、株式市場では厳しい展開が待ち受けていました。

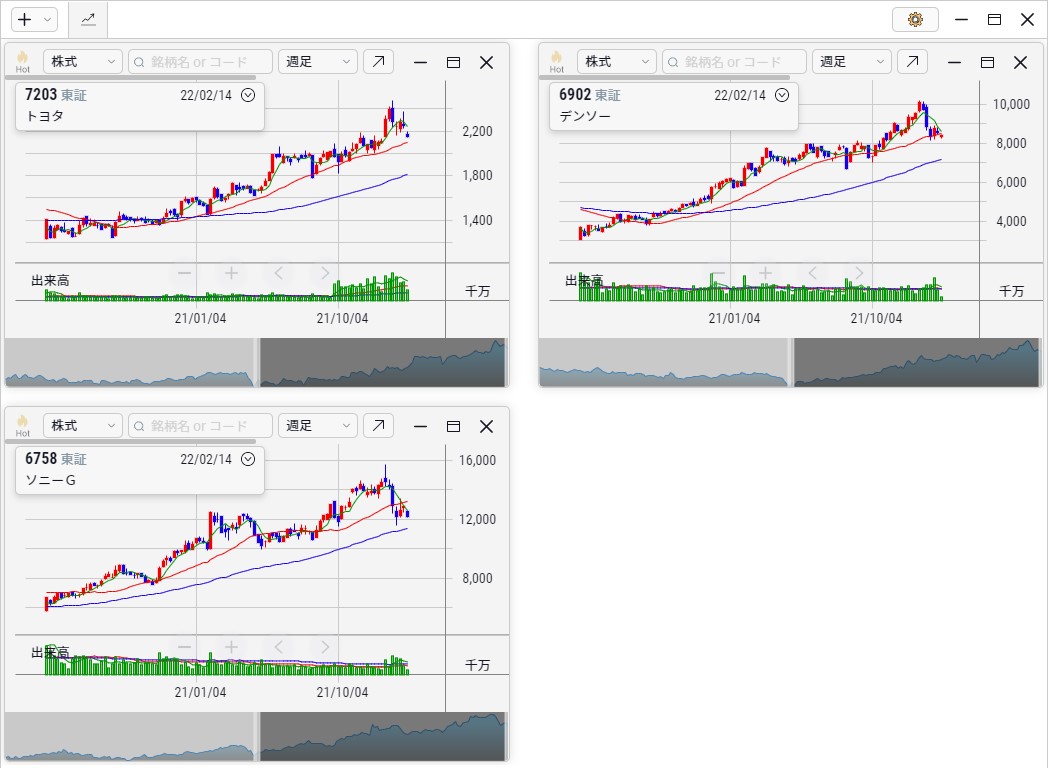

1月4日の大発会は、時価総額トップのトヨタ自動車(7203)とデンソー(6902)が上場来高値を更新して始まり、ソニーグループ(6758)もEV事業化を明らかにしたことから、株価は21年ぶりの高値に達しました。

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2022年2月15日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

年明け直後は堅調なスタートを切った東京市場ですが、すぐに下落に転じ、米国の金利上昇とウクライナ情勢の緊迫化によって、軟調な展開に変わりました。中旬には日経平均が26,000円を割り込む寸前まで下落しています。

米国でもテクノロジー株の下落が強まっており、金利の上昇によって高成長が期待されたグロース株からの資金シフトが見られました。これまでさほど注目されてこなかったバリュー株が一斉に上昇しています。

1月の投資環境の特徴は3つあります。

- 米国の金融緩和策の終了、物価上昇に対処する利上げ観測

- オミクロン変異種の感染拡大、医療ひっ迫の危機が再来

- ウクライナ情勢の緊迫化、ロシアの軍事侵攻のリスク

です。

(1)米国の金融緩和策の終了

1月相場で大きなカギを握っていたのが米国の金融政策の変化です。1月第1週に12月開催のFOMC(公開市場委員会)の議事録が明らかにされ、その中でFRBによる金融緩和策の転換はかなり早い時期に前倒しされることが明らかになりました。

どのような形で金融政策が変更されるのか、利上げは年3回か、4回か、FRBのバランスシートの圧縮はどのタイミングで始まるのか。市場では様々なうわさ、観測が飛び交っていました。

1月11日、FRBのパウエル議長は議会公聴会に臨み、バランスシートの圧縮、いわゆるQT(量的引き締め)に関して「今年後半に開始する」と明言しました。しかもその決定の時期を、早ければ1月から3月にかけて開催されるFOMCで議論するとも述べました。

1月12日に発表された12月の米国の消費者物価指数は、前年比+7.0%の上昇という高い伸びとなりました。実に39年半ぶりの伸び率です。物価上昇が激しさを増しており、食品、住居の値上がりが進み、ガソリンの高騰も響いています。FRBの金融引き締め観測に拍車がかかっており、それが長期金利の上昇につながっています。10年物国債金利は1月18日に1.87%に達し、昨年の高値(3月の1.74%)を大きく上回りました。

世界中の金融市場で緊張感ががぜん高まっていますが、特に昨年末に史上最高値に達した米国の株式市場では、金利動向に敏感な成長株、グロース株がプレッシャーを受けています。NYダウ工業株が1月17日(月祝)の3連休をはさんでNYダウ工業株は6日間の続落となりました。

1月25-26日にわたって、FRBは今年最初のFOMCが開かれました。声明文には次の3月会合において、政策金利を引き上げることを決定するとの記述が見られました。パウエル議長も記者会見で「次の3月会合で利上げに適切な条件が整う」との見解を明らかにしました。

バランスシートの圧縮に関しても「利上げを開始した後に取り組む」と明確に述べられており、いよいよFRBはインフレ抑制に対して本格的に取り組むスタンスを取り始めたことがはっきりとしました。

これを受けて1月27日(木)の東京株式市場では、日経平均が一時▲900円を超える値下がりとなりました。マザーズ市場の下げも厳しくなり、1月第4週の東証マザーズ指数は一週間で▲10%を超える下げとなりました。

折しも東証1部では、マザーズから東証1部に上場して日の浅いグレイステクノロジー(6541)が、不適切な会計処理を正す四半期報告書を期限までに提出できず、2月28日に上場廃止となることが決まりました。

マザーズに上場する企業のすべてがそうではもちろんありませんが、昨年から不適切な会計処理が明らかになる企業が、小型成長株と目される有望企業の中から相次いでいます。その不信感、警戒感が金利上昇とも重なって、小型成長株を取り巻く投資環境が急速に悪化しています。

折しも現在、東証は市場再編の真っただ中にあります。そこではガバナンスの改革も柱のひとつに数えられており、それが3月決算を控える機関投資家に売り急ぎと買い手控えをもたらすひとつの要因ともなっています。金利上昇と会計不信がダブルで重なって小型成長株にアゲンストの環境をもたらしているとの指摘も散見されました。

(2)オミクロン変異種の感染拡大

新型コロナウイルスに関しては、世界中でオミクロン変異種の感染拡大が猛威を振るっています。1月初旬、米国では1日で+100万人、イギリスでも+30万人の新規の陽性者が出ました。1日あたりで過去最大の感染者数を更新しています。

オミクロン変異種の特徴は、感染力はきわめて強いものの、重症化リスクは低いことです。感染者は急増していますが、各国とも死亡した方の数は昨年の感染拡大期を大きく下回っています。昨年のクリスマスシーズンには欧州各国で都市封鎖が実施されました。年明けはそれ以上に範囲が拡大されることなくとどまっています。

欧米では国民に対して時に厳しい行動規制を求めるのと同時に、経済を再稼働させる工夫をあちこちで図っています。

その一方で日本では、欧米各国に遅れて年明けから急速にオミクロン変異種の感染が拡大しました。1月28日(金)には全国で新規の感染者数は8万人を超え、過去最高を記録しました。1日あたり1万~2万人の感染者数だったものが、ほんの数日で一気に8万人台まで達しました。

月末には東京、大阪がそれぞれ1万人感染し、神奈川、愛知も過去最多を記録しています。重症化リスクは低いとはいえ、感染者数が増えるとそれに伴って重症者の数も増えています。おのずと病床ひっ迫率も高まり、最初に沖縄から、そして首都圏、大阪、北海道で「まん延防止等重点措置」が適用されました。

オミクロン変異種では若い世代の感染例が非常に多く見られます。そのために学校や保育所の閉鎖、臨時休校が相次いでおり、それによって保護者が仕事に向かうことができず、経済活動にじわじわとブレーキがかかっています。

飲食店などサービス業の業務をできる限り止めないように、感染防止策だけにとどめて経済への影響を小さくしようとしても、保育所の閉鎖によって保護者の活動に影響が生じるようだと経済対策はよりむずかしくなります。

クラスターも発生しやすく、トヨタ自動車は国内にある14の工場のうち、11の工場で生産を落とさざるを得ない状況となりました。そのため2021年度の生産台数は、当初の930万台から900万台に引き下げられましたが、それすら達成がむずかくなっています。

トヨタは2月から3月にかけてフル生産にもっていき、そのまま年度目標をクリアする計画でした。しかしそれも危なくなってきたようです。これはトヨタ自動車、および系列の部品メーカー、サプライヤーにとっては大きな問題ですが、それとともに日本経済全体にとっても痛手となります。

自動車産業への依存度のたかい日本経済には、それだけで下押しプレッシャーがかかります。それはまたホンダ、ダイハツ、スズキなど、他の自動車メーカーの状況でも同じです。

オミクロン変異種の拡大を防ぐ手立ては、今のところ外出自粛やワクチン接種などに限られています。頼みの綱は3回目のワクチン接種ですが、ワクチン調達を含めて現在の岸田政権は、その前の菅政権と比べてスピード感を欠いているのが実情です。大規模接種の実施は2月以降にずれ込むことになり、諸外国と比べて大きく見落とししています。

コロナウイルスの感染に関しては、中国でも問題となりました。北京オリンピックの開幕が2月4日に迫った中国で、北京と距離的に近い大連、天津でオミクロン変異種の感染が見つかったのです。

「ゼロ・コロナ政策」を掲げる中国は、天津市で市中感染者が2人見つかっただけで、すぐさま天津の全市民・1,400万人に対してPCR検査を実施すると決定しました。天津は北京とは自動車で30分の至近距離にあり、それだけに警戒感が急速に広がっています。

天津市民に対しては不要不急の外出自粛が要請され、天津市を離れる場合にはPCR検査の陰性証明書の所持が義務づけられました。春節が近づいていますが、団体旅行業務を停止するよう通達まで出されたそうです。

天津には多くの外国企業が製造拠点を構えています。トヨタの天津工場は1月10日から11日にかけて、ここでも稼働停止となりました。それ以外の企業も同じように工場停止に踏み切らざるを得ない状況です。

中国の「ゼロコロナ政策」で影響を受けるのは、直接的にはそこで暮らす天津市民です。外出自粛に備えて食料備蓄の買い出しに走らざるを得ず、そのために食料品をはじめ小売店の日用品売り場の陳列棚からは商品がすっかり消えてしまいました。

不測の事態に備えて庶民の間では、自動車にガソリンを満タンに入れておく行動も広がっています。

中国当局はゼロコロナ政策を進めるにあたって、生活必需品、日用品の在庫を厚めに確保していますが、それでも不足する日用品が出ている状況です。その物資調達政策によって、オミクロン変異種の感染拡大が強まった昨年12月から、世界のサプライチェーンには再び強いストレスがかかっていると見られます。

商品市況には上昇圧力が再び強まっており、原油価格は80ドル台を超え、ニッケルもトン当たり22,000ドルを超えて昨年高値を更新しました。小麦、家庭紙、塩ビ管、セメント、金属資源など、あらゆる商品価格で騰勢が強まっています。

イアン・ブレマー氏率いるユーラシア・グループは、年のはじめに「今年の十大リスク」を発表します。今年の十大リスクのトップは「中国のゼロコロナ政策の失敗」でした。年明けから1か月も立たないうちに、早くもそのリスクのひとつが現実のものとなりかねない状態に直面しています。

ちなみにユーラシア・グループの掲げる「今年の十大リスク」は以下の通りです。

- 中国のゼロコロナ政策の失敗

- 巨大ハイテク企業による支配

- 米国の中間選挙

- 中国の国内政策

- ロシア

- イラン

- 2歩進んで1歩下がるグリーン政策

- 世界各地に「力の空白」

- 文化戦争に敗れた企業

- トルコ

(3)ウクライナ情勢の緊迫化

昨年暮れからウクライナ情勢が緊迫の度合いを増しています。ロシアがウクライナとの国境に軍隊を10万人も集結させたまま年が明けました。ロシア軍は盛んに実弾を用いた演習を行っており、ウクライナ側でも首都キエフに軍隊の予備役が続々と集められ、いつ戦端が開かれてもおかしくない状況です。

ロシアのプーチン大統領は武力行使などの具体的な意思を明らかにしていませんが、NATOの東方拡大を押しとどめることが目的と見られます。

1月21日(金)に米国のブリンケン国務長官とロシアのラブロフ外相がジュネーブで会談を行いました。冒頭のメディア向け記念撮影において、コロナ禍にもかかわらずブリンケン国務長官は、ラブロフ外相に対してあえて「シェイク・ハンド」まで求めて、会談への決意、本気の度合いを示したようにも見えました。

しかし双方の意見は平行線で具体的な進展は得られず、何か具体的な提案がなされたかどうかは明らかではありません。お互いが一方的に主張を述べ、相手側の提案を持ち帰って検討するというだけの繰り返しです。

バイデン政権はロシアに対して強硬な姿勢を示していますが、昨年夏のアフガニスタンからの米軍撤収に際しての不手際で、欧州各国からの不評を買ったばかりです。欧州諸国はバイデン政権の外交・軍事政策への不信もあり、それもあってロシアからも足元を見られている様子です。

そのような状況のまま、2月4日の北京オリンピック開催を迎えます。オリンピックの開催期間中に、国際舞台で大きな批判を浴びることになる軍事侵攻を起こすことはないと見られます。2014年のソチ五輪の際には、ロシアは自国開催のオリンピックが閉幕したとたんに、クリミア半島に軍隊を送り武力併合を成し遂げました。

当時はそのようなロシアの蛮行に対して、EUを中心に西側諸国が一斉にロシアへの経済制裁を発動しました。それによって世界経済には猛烈な下押し圧力がかかったという経緯があります。経済制裁の発動によって需要の落ちた原油価格は、2014年の100ドルから2015年には50ドル台まで急落し、それが2015年8月の中国・人民元の切り下げ、「チャイナ・ショック」につながりました。

経済制裁として、米国は貿易の国際決済機構からロシアを締め出す考えをもっていると伝えられますが、そのようなことをしたら損失をこうむるのはむしろ米国の方が大きいとも指摘されます。天然ガス、原油市況への影響も大きく、インフレへの許容度が低下している現在の状況では、資源エネルギー価格の高騰は何としても避けたいところです。

結局のところ、ウクライナ国境の紛争ぼっ発を食い止める有効な手立てが見当たらないのが現状で、それが世界経済の先行きに対して不透明さを助長する結果となっています。米国とロシアが直接的に対峙する紛争は、第二次世界大戦後では例がなく、いったん戦争が始まったら簡単には収まらないでしょう。それだけに緊張はかつてなく高まる状態となっています。

「HOTな銘柄」

1月相場で値上がりの顕著だった「HOTな銘柄」はふたつのグループに分かれます。

- 資源株(インフレ連動銘柄)

- バリュー株(主に銀行株)

(1)資源株(インフレ連動銘柄)

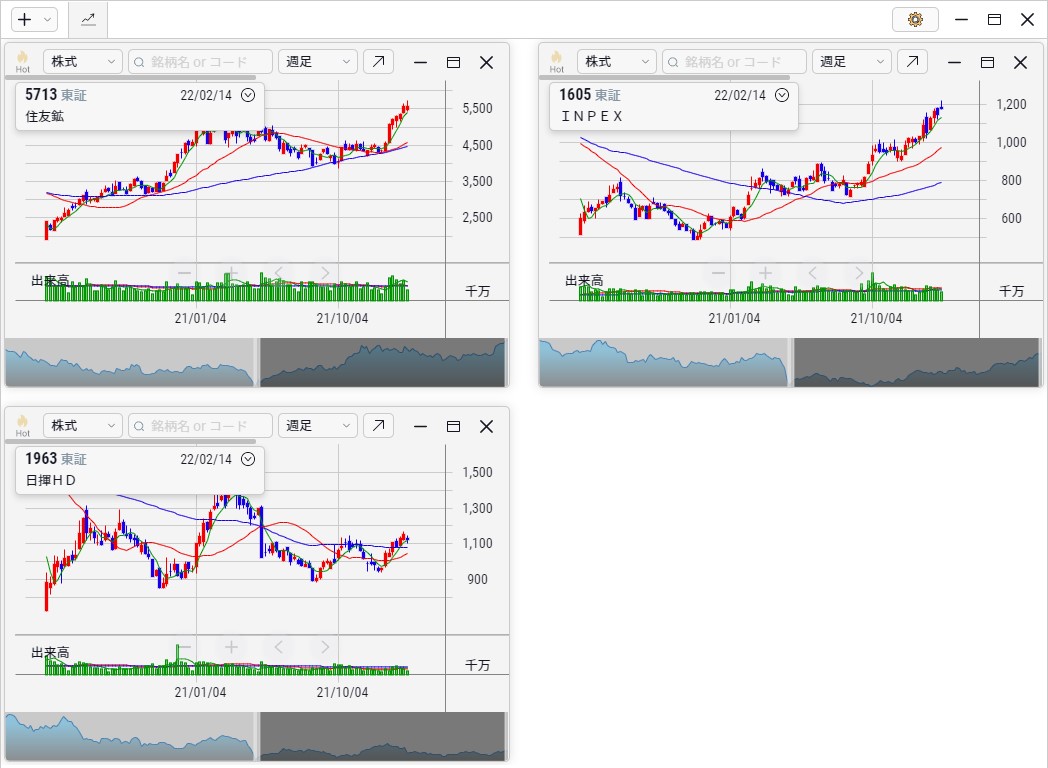

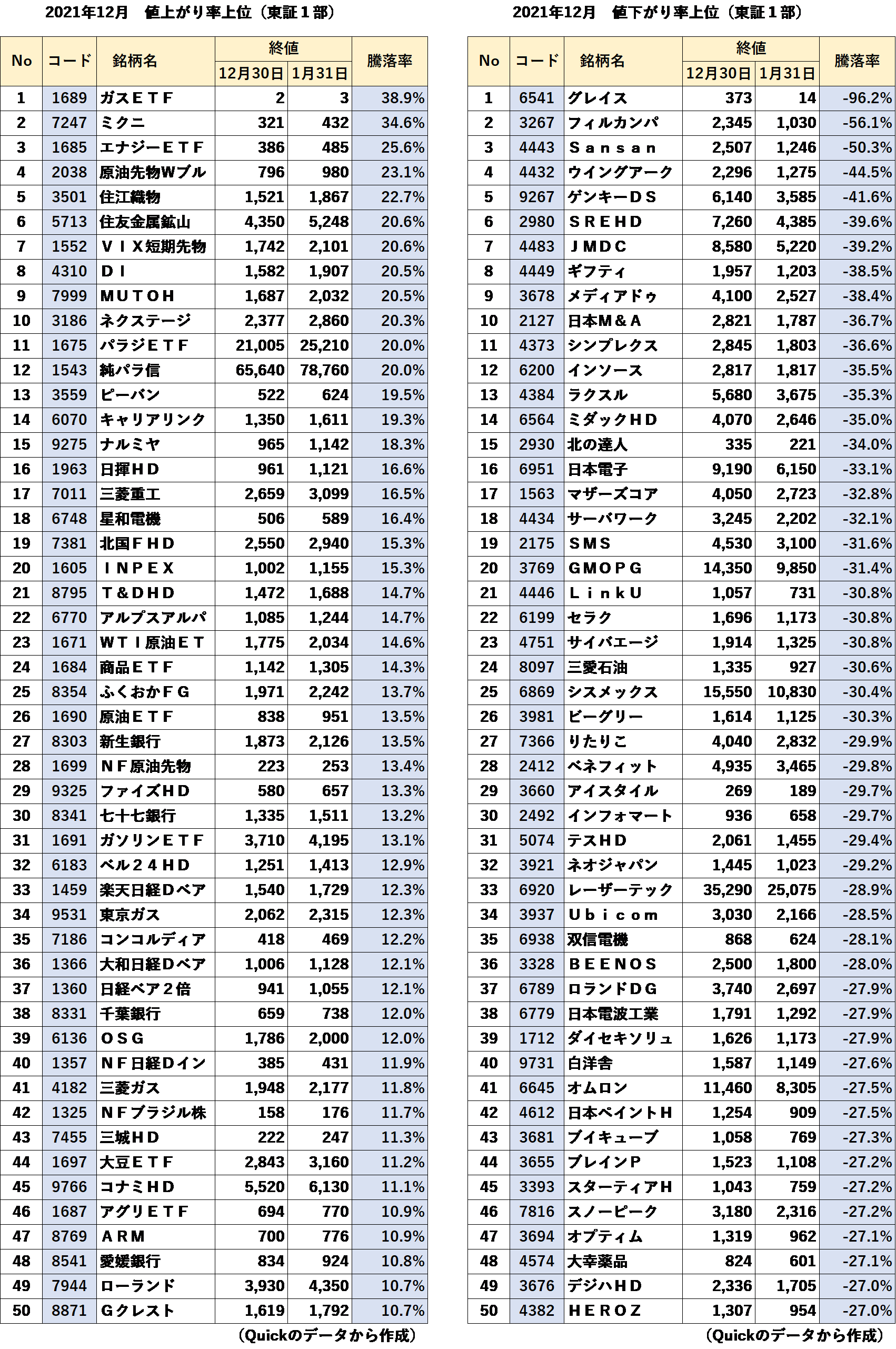

1月相場では資源株の上昇が際立ちました。日本の株式市場で最も有名な資源株と言えば住友金属鉱山(5713、第6位、4,350円→5,248円、+20.6%)です。これが堂々と東証1部の値上がり率の上位に登場しました。

住友金属鉱山は住友グループの発祥として知られます。銅精錬から事業をスタートし、金鉱脈も所有していることから金価格に連動して動く銘柄としても知られています。しかし実態は、大規模な銅鉱山、ニッケル鉱山をチリ、ペルー、フィリピンに有しているため、住友金属鉱山の企業収益は銅市況やニッケル市況に連動しています。

ニッケルはステンレス鋼の添加資源として用いられますが、近年はハイブリッド車の駆動用電池の材料としてエコカー全盛時代に多用されることから、買い人気が集まっています。昨年から一貫して市況が上昇しているのはそのためです。

今年に入っても1月15日の安値、20,500ドル/トンから1月21日の高値、24,000ドル/トンまでニッケル市況は大きく上昇しました。

これに伴って住友金属鉱山の株価も堅調な値動きをたどりました。2月8日に発表された2022年3月期の第3四半期の決算では、売上高は9,224億円(前年比+40.8%)、税引前利益は1,953億円(+202.5%)と大幅な増収・増益を記録しました。銅市況とニッケル市況の上昇がプラスに作用しています。

同じように資源エネルギー関連株では代表格のINPEX(1605、第20位、1,002円→1,155円、+15.3%)も上昇の勢いが継続しました。同社の場合、やはり海外の鉱区で原油と天然ガスを掘削・生産する国内の最大手企業です。

アブダビの海上油田をはじめ、ノルウェーでの北海油田・油ガスプロジェクト、インドネシアでの天然ガスプロジェクト、米国のシェールガスプロジェクトなど、海外を中心に多数の鉱区を保有しています。住友金属鉱山と同様に売上げ、利益は原油と天然ガス市況に連動するため、昨年9月ごろより株価は一貫して上昇基調をたどっています。

このほかにもプラント大手の日揮HD(1963、第16位、961円→1,121円、+16.6%)が堅調な動きを示しました。資源価格が上昇すれば、資源開発による採算が見合う鉱区が増えることから新たな資源開発が活発化します。

最近は「ダイベストメント」という言葉に象徴されるように、地球環境問題との兼ね合いで簡単には資源開発が始動する状況ではないかもしれません。それでもPBR(株価純資産倍率)の低いバリュー株としても注目される日揮HDが、1月相場では物色対象として注目されました。

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2022年2月15日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

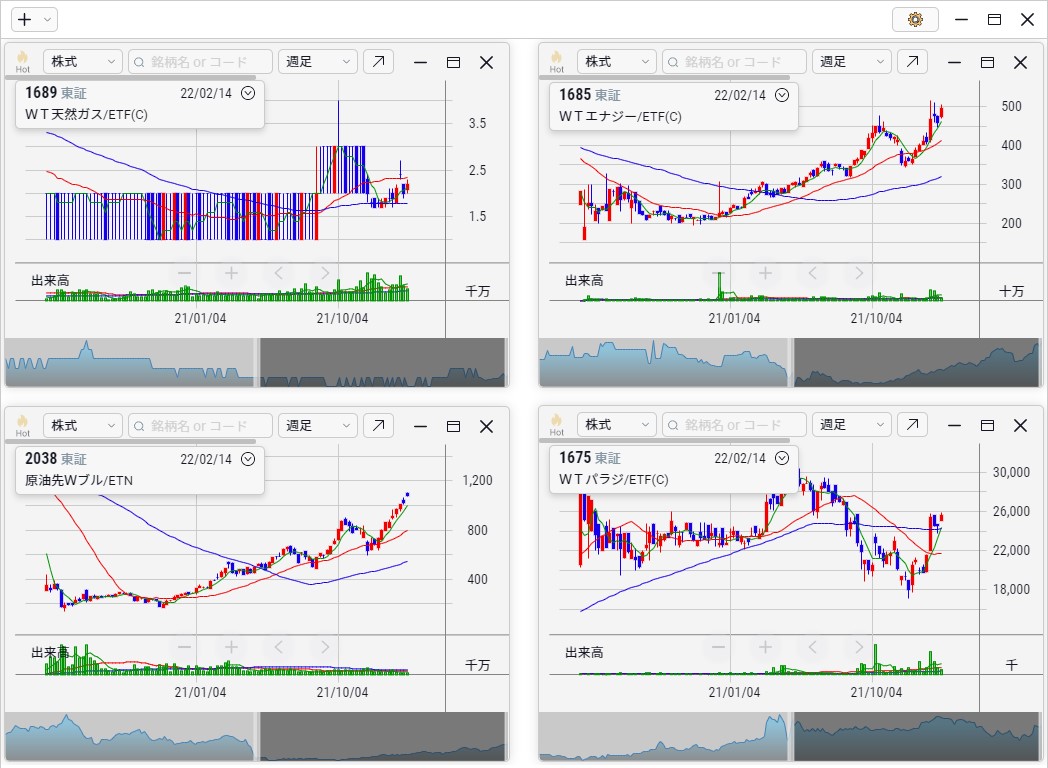

地理的に天然資源の少ない日本では、資源関連株はごく少数しか存在しません。そのすき間を埋めるように近年、ETFが数多く登場しています。コモディティ商品に直接投資する代替の投資対象として、コモディティ関連のETFが物色対象とされました。

- ガスETF(1689、第1位、2円→3円、+38.9%)

- エナジーETF(1685、第3位、386円→485円、+25.6%)

- 原油先物Wブル(2038、第4位、796円→980円、+23.1%)

- パラジウムETF(1675、第11位、21,005円→25,210円、+20.0%)

- WTI原油ETF(1671、第23位、1,775円→2,034円、+14.6%)

- 大豆ETF(1697、第44位、2,843円→3,160円、+11.2%)

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2022年2月15日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

(2)バリュー株(主に銀行株)

1月相場で特筆すべきはバリュー株の活躍です。PBRの低い銘柄、あるいは配当利回りの高い銘柄がそろって堅調な値動きを示しました。

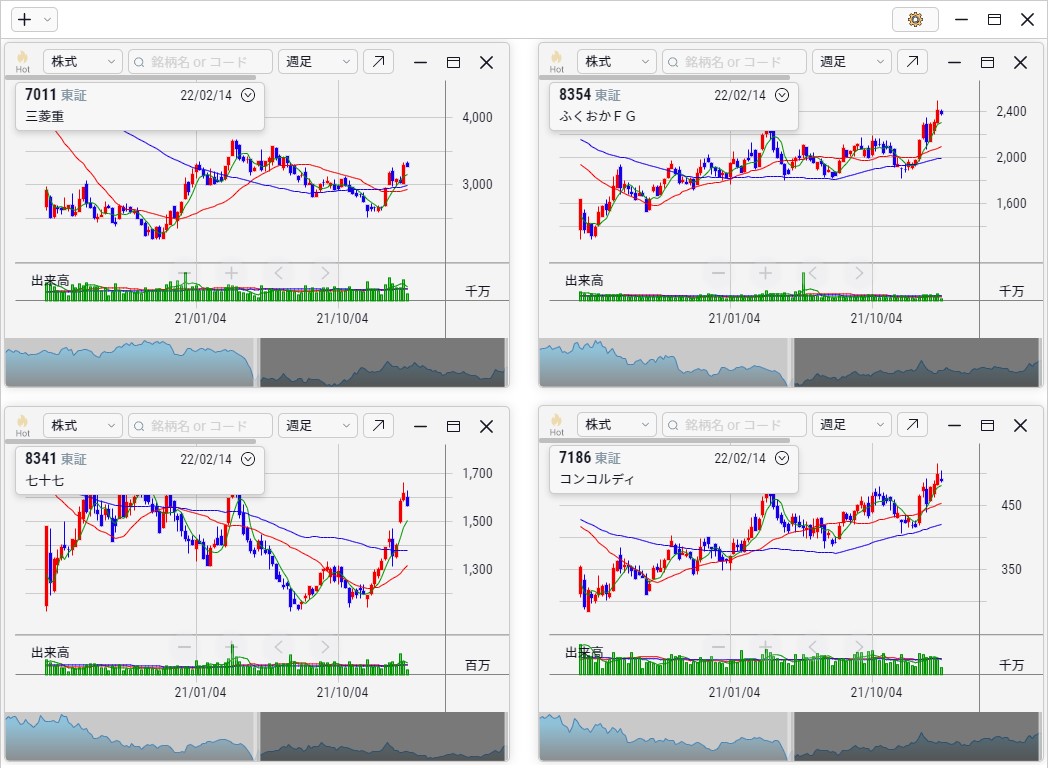

その筆頭格は三菱重工業(7011、第17位、2,659円→3,099円、+16.5%)です。株価が上昇した1月末の時点で、PBRは0.80倍、配当利回りは2.73%です。

三菱重工業はかつて「航空宇宙関連株」、「環境関連株」、「インフラ輸出関連株」、「防衛軍事関連株」、「原発関連株」など、数多くの物色テーマの中核銘柄として株式市場では高い人気を誇っていました。

しかしそれが2011年に起こった東日本大震災と、それに伴う福島第一原発事故によって、原子力発電に対する社会の目が厳しくなったことから、それ以降は長らく物色人気が離散する状況が続いています。

「日の丸航空機」として期待された独自のリージョナル・ジェット、小型航空機の開発も納期の延期を繰り返し、現在ではプロジェクトそのものが凍結されています。その頃から機関投資家の間では、ポートフォリオのコア銘柄から除外する動きも強まったと見られます。この7年間ほどは株価は低迷を余儀なくされました。

しかし環境問題に関する技術ではやはり三菱重工業には一日の長があります。発電事業や社会インフラ構築で培った蓄積があり、二酸化炭素の封じ込め・固定化技術、洋上風力発電、核融合炉の建設、水素・アンモニア製造技術など、社会が求めるクリーンな環境技術のほとんどが、この企業に集中しています。

世界的な金利上昇がきっかけとなってバリュー株を見直す動きが強まっており、そのために長らく株式市場で脇に押しやられていた存在に光が当たるようになってきました。

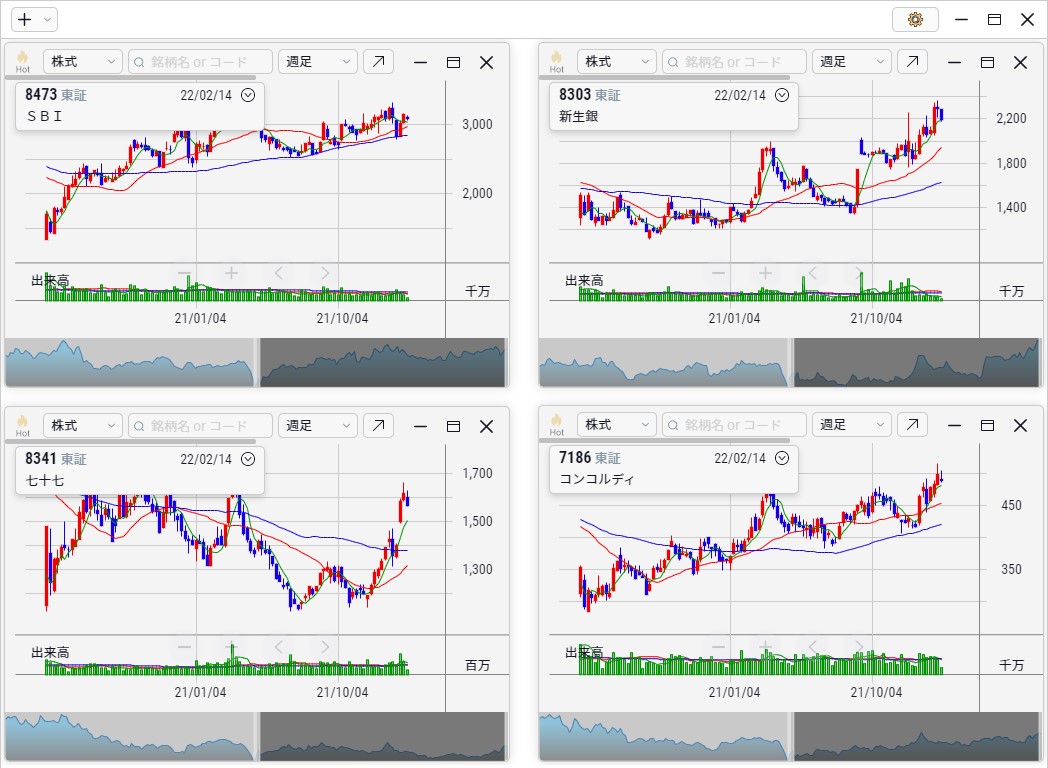

それは銀行株も同様です。なかでも地銀株が中心となって銀行、および生損保の株価が大きく上昇しました。

- ふくおかFG(8354、第25位、1,971円→2,242円、+13.7%)

- 七十七銀行(8341、第30位、1,335円→1,511円、+13.2%)

- コンコルディア(7186、第35位、418円→469円、+12.2%)

- 千葉銀行(8331、第38位、659円→738円、+12.0%)

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2022年2月15日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

地方銀行株が見直されるのはいくつかの要因が重なっています。金融庁による銀行の本来業務以外の業務の解禁、コロナ禍によるリモートワーク、ワーケーションの普及、30~40代の若い世代の住宅に対する認識の変化、などが底流にあると考えられます。

より直接的なきっかけとして、SBIホールディングス(8473)による新生銀行(8303、第27位、1,873円→2,126円、+13.5%)のTOB成立も要因のひとつと考えてよいかもしれません。

SBIホールディングスは子会社によるTOBを通じて、新生銀行に対して50%の株式取得を目指していました。それに対して新生銀行は、買収防衛策を導入するなど対抗措置を講じましたが、SBIはその差し止めを請求し裁判所を通じた法的措置に持ち込まれました。

それが決着したのが昨年11月末です。新生銀行が導入を試みた買収防衛策は取り下げられ、SBIによるTOBが成立しました。かねて地銀の数が多すぎると社会的に批判されましたが、コロナ禍によって地方経済を支える地銀の役割が再認識されました。いま新たにそれら地銀を資本市場を通じてひとつに束ねる存在として新生銀行が出現したことで、当の地方銀行そのものに勢いが出ているかのようです。

実際に日本の地方には歴史、風土、食べ物、温泉など魅力的な都市も多く、土地も観光資源は豊富にあります。インバウンド消費に頼らなくても立派に自立できると見られており、あとはその地に定着する産業と人材だけということになります。

リモートワークが中心となれば都心に近いところに暮らす必要もなくなり、副業の解禁でどこに住んでも仕事は可能です。工夫次第では地方にも新たな産業が興ってくることが期待されます。簡単な道のりではありませんが、割安に放置されていた地銀株に新しい投資マネーが入ってくることが十分に期待される動きとなっています。

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2022年2月15日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

「COOLな銘柄」

続いて1月相場で値下がりの目立った「COOLな銘柄」をご紹介します。

ここでは12月に続いてグロース株が広範囲に下落しました。12月の「COOLな銘柄」で取り上げた銘柄がそのまま続落したケースが多いように見られます。

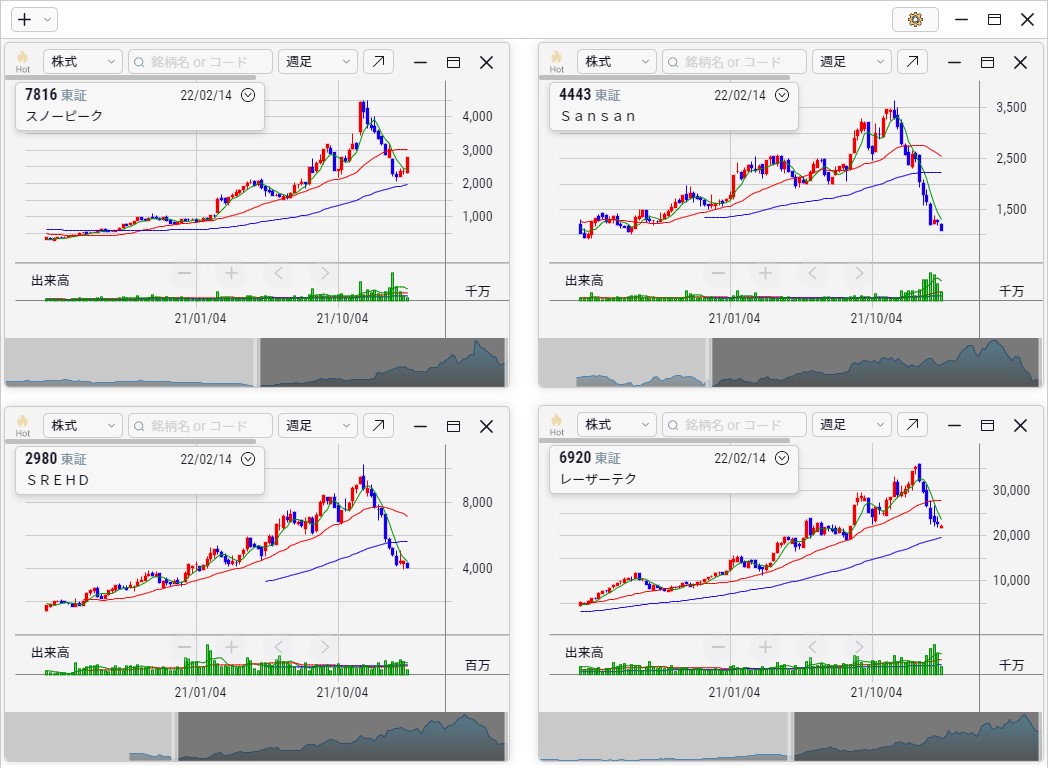

人気の高いアウトドア用品を製造するスノーピーク(7816、第46位、3,180円→2,316円、▲27.2%)は、12月相場では▲17%の下落を記録したのに続いて、1月相場でもそれを超える▲27%の下落となりました。

同じように名刺管理ソフトのSansan(4443、第3位、2,507円→1,246円、▲50.3%)も、12月相場では▲19%も値下がりしました。それが1月相場ではさらに下落を続け、ついに下落幅が▲50%に達しました。

人工知能を活用した不動産鑑定のSREホールディングス(2980、第6位、7,260円→4,385円、▲39.6%)も、12月相場では▲19%も下落しましたが、それが1月相場ではさらに▲4割近くまで値下がり幅が広がっています。

いまや東証1部の中核銘柄となった半導体関連のレーザーテック(6920、第33位、35,290円→25,075円、▲28.9%)が下落率の上位に登場するとは、昨年までの上昇相場では考えられなかったことです。それがここまで厳しく下げ幅を広げています。

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2022年2月15日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

グロース株の総崩れの背景には、世界的な金利上昇が横たわっています。成長企業は常に将来志向であるため、現在の高い成長が続くという前提に立って、何年か先の未来に実現するはずの利益水準を現在の株価として評価します。

金利が上昇すれば、成長力を評価する際の基本となる割り算の分母の値(金利水準)が引き上げられます。分母の値が大きくなるので、割り算の結果として得られる将来の妥当な利益水準は低下して、それに伴って期待される目標株価も以前より低下します。

金利上昇の局面ではグロース株は不利な立場に置かれ、それが12月に続いて1月相場ではさらに広い範囲で表面化したと考えられます。マザーズ市場が大きく下落したのも同じ理由からと見られ、インフレ期待の台頭とともに物色の流れは大きく変化しました。

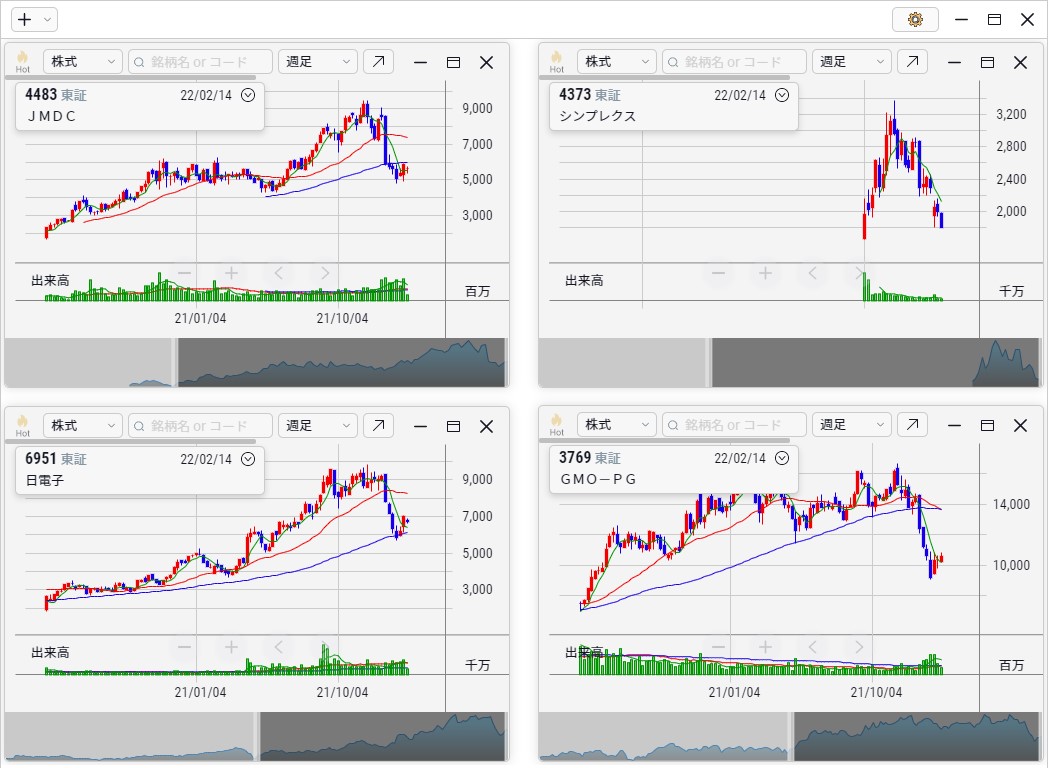

- JMDC(4483、第7位、8,580円→5,220円、▲39.2%)

- シンプレクス(4373、第11位、2,845円→1,803円、▲36.6%)

- 日本電子(6951、第16位、9,190円→6,150円、▲33.1%)

- GMOペイメントゲートウェイ(3769、第20位、14,350円→9,850円、▲31.4%)

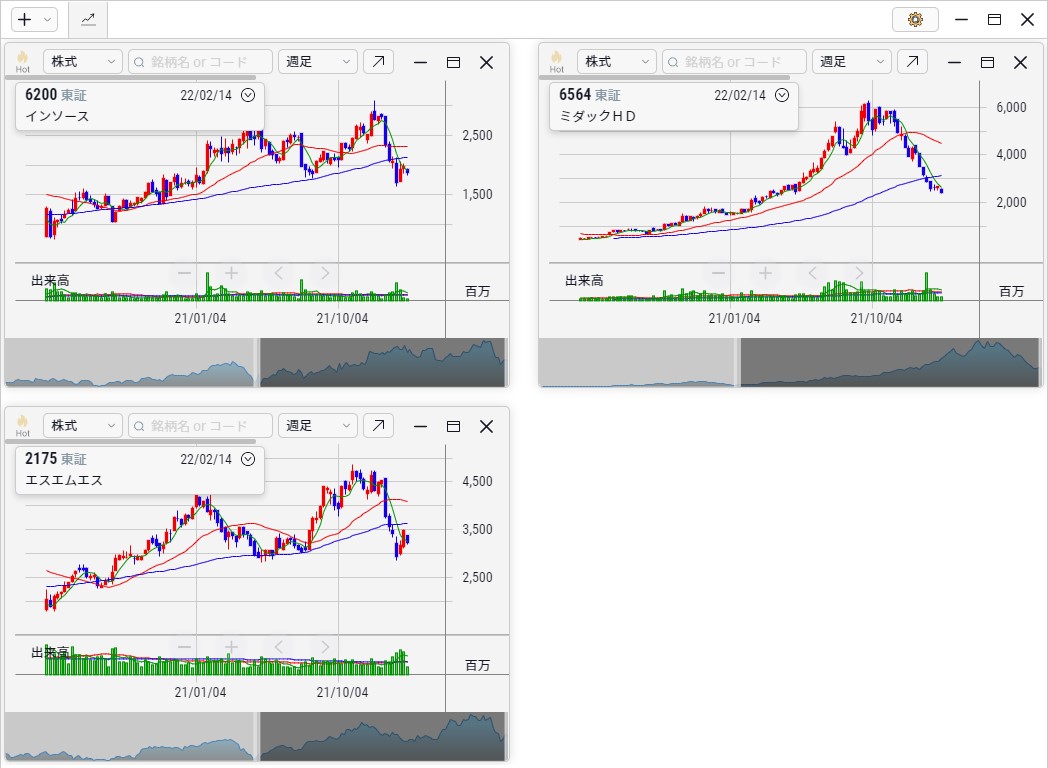

- インソース(6200、第12位、2,817円→1,817円、▲35.5%)

- ミダックHD(6564、第14位、4,070円→2,646円、▲35.0%)

- SMS(2175、第19位、4,530円→3,100円、▲31.6%)

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2022年2月15日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

ここからは大幅な株価調整を余儀なくされているグロース株が、どの水準で本源的な価値に達して下げ止まるのか、バリュー株の評価がこれからもまだ続くのか。インフレ期待や金利上昇とともに、今後の株式相場の中心的な関心となってゆくものと見られます。

当コラムは投資の参考となる情報提供を目的としており、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証等をおこなうものではありません。

また将来の株価または価値を保証するものではありません。

投資の最終決定はご自身のご判断と責任で行ってください。

詳しくは「ご注意事項」をご確認ください。

鈴木一之

株式アナリスト

1961年生。

1983年千葉大学卒、大和証券に入社。

1987年に株式トレーディング室に配属。

2000年よりインフォストックスドットコム、日本株チーフアナリスト

2007年より独立、現在に至る。

相場を景気循環論でとらえるシクリカル投資法を展開。

主な著書

「賢者に学ぶ 有望株の選び方」(2019年7月、日本経済新聞出版)

きっちりコツコツ株で稼ぐ 中期投資のすすめ」(2013年7月、日本経済新聞出版社)

主な出演番組

「東京マーケットワイド」(東京MXテレビ、水曜日、木曜日)

「マーケット・アナライズplus+」(BS12トゥエルビ、土曜13:00~13:45)

「マーケットプレス」(ラジオNIKKEI、月曜日)

公式HP

http://www.suzukikazuyuki.com/

Twitterアカウント

@suzukazu_tokyo

呼びかける時は「スズカズ」、「スズカズさん」と呼んでください。

鈴木一之のHOTな銘柄 COOLな銘柄

バリュー株!テクノロジー株!HOTな銘柄、COOLな銘柄(2022.1.17)

オミクロンが揺さぶるマーケットで物色の向かった銘柄は?HOTな銘柄、COOLな銘柄(2021.12.16)

資源エネルギー関連株&半導体関連株!(2021.11.12)

旅行!外食!アパレル!経済再開期待で上昇した銘柄は?(2021.10.18)

海運株!ニューノーマル関連株!トヨタショックを経て好調な銘柄は?(2021.09.16)

チャイナ・ショックを警戒?デルタ株の感染拡大も(2021.08.12)

景気敏感株・バリュー株から再びグロース株へ?(2021.07.20)

ワクチン相場・業績相場へ移行!?(2021.06.17)

インフレ加速?市況関連株・半導体関連株!(2021.05.13)

景気敏感株、バリュー株!(2021.04.15)

ビットコイン関連銘柄&アフターコロナ銘柄!(2021.03.11)

巣ごもり消費関連株&自動車関連株!(2021.02.12)

環境関連株&半導体関連株!(2021.01.15)