2023年の相場見通し

coming soon...

当社投資情報室より、2023年のマーケットついてご案内いたします。 新年のお取引に是非お役立てください。

株式市場一筋で三十余年、バブル生成と崩壊の生き証人。準大手証券で支店場電、ディーラー、マーケットメイカー、マーケットアナリストを経験。2004年5月、カブドットコム証券(auカブコム証券)入社。投資情報室所属、個人投資家向け情報発信担当。『まーけっとNavi』(日テレNEWS24)『マーケットホットライン』(ストックボイス)などに出演。

デフレ脱却と成長経済復帰で「日本を取り戻す」のが悲願。超長期投資を提唱。

毎月2回(隔週)水曜日に公式YouTube「山田勉の水曜カブでSHOW」で相場見通しを動画配信中。

auカブコムYoutube公式チャンネルはこちら

(1)22年回顧、大体「25000-29000円」

日経平均は前年末比4.4%下落(21年は4.9%上昇)、TOPIXは2.1%下落(21年は10.4%上昇)。前年に続いてレンジ相場で冴えない1年だった。考えられる要因は主に4点か。

① 米株が急激利上げでリーマンイヤー2008年以来の弱さ(NASDAQは31.6%下落、S&P500は19.1%下落、NYダウは9.4%下落)

② 「悪い円安」論、「日本も利上げ追随を」、脱アベノミクス的で間違ったマスコミ報道が横行し、円安株高が不発

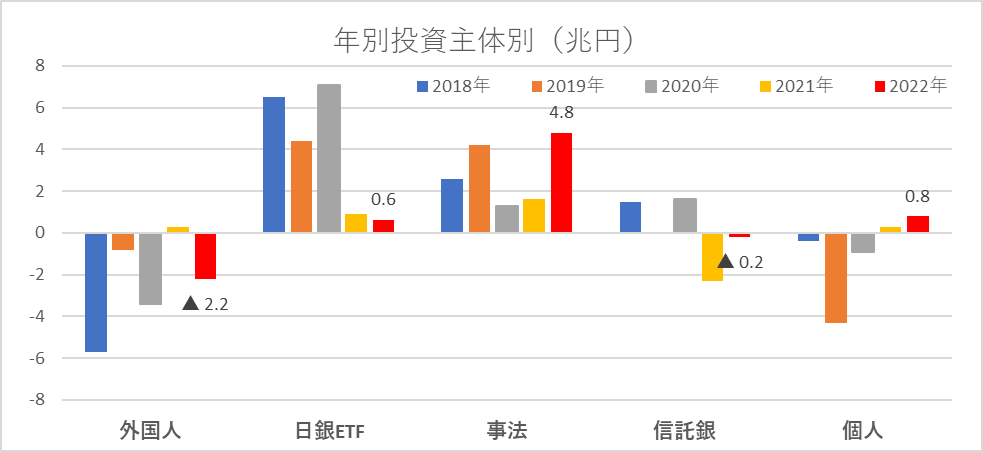

③ 前年同様に日銀のETF買いが低水準、外国人売りを事業法人が自社株買いで買う構図

④ 経済再開がほぼ秋まで遅れた。まん延防止重点措置の解除は3/21だったが、水際規制緩和は10/11から。

- ※データは12/16現在、QUICKデータで山田作成

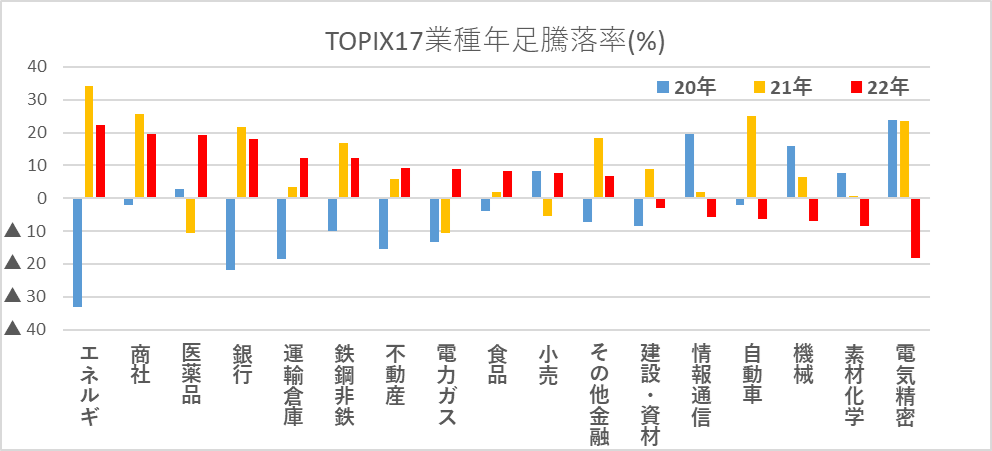

(2)22年は逆二極化

20年はコロナ禍の経済、巣ごもり・EC・リモートワークで恩恵の出るセクターのみ上がる「二極化相場」。21年は前年の「リターンリバーサル」と「インフレ突入」。22年はDX進展が前倒しで特需として出た20年の勝ち組が反動安の「逆二極化」、NASDAQ安の痛撃、半導体関連フィーバーの宴の後。一方で、配当バリュー株の健闘はバフェット氏のファンドが5大商社を買った20年夏以降、継続中。

- ※データは12/16現在、QUICKデータで山田作成

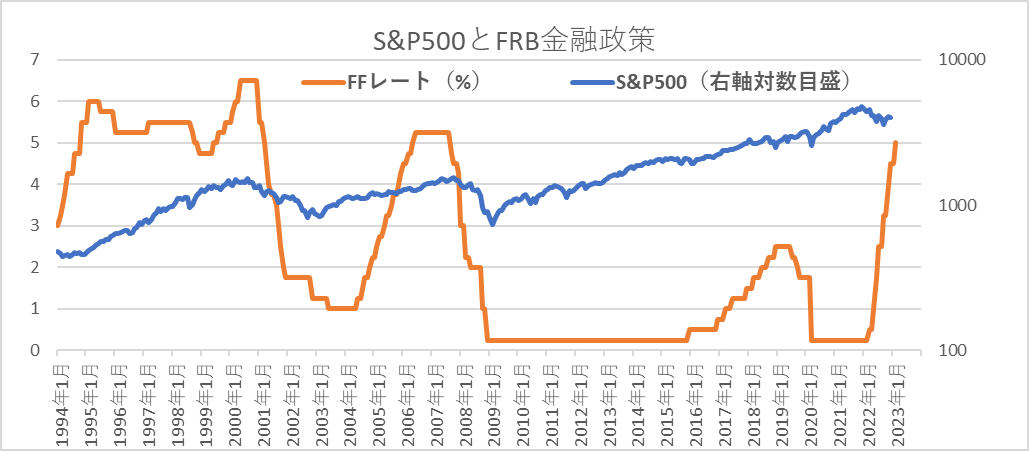

(3)米国の強烈利上げの行き先は

コロナ不況脱出、デフレ突入回避のための米・高圧経済、「財出+減税」もやや過剰だったのか、インフレに突入。22年の利上げは誰もが想定しただろうが、「ここまで急激にやるとは」想定外。

3月の利上げ開始から「0.25%→0.5%→0.75%×4回→0.5%」と9カ月で7回連続4.25%も引き上げた前代未聞。3月からの円安ドル高進行も想定を超える急激さ、10月には151.93円まであった。9月と10月には24年ぶりドル売り介入9.2兆円実施。新年2月、もう一度、0.5%引き上げればFFレート5%に到達する訳で、ターミナルレートに近付くだろう。

今回のインフレは従来型の景気サイクルによるそれとは違い、コロナ要因の経済全面ストップ&ゴー、ロックダウンで国際サプライチェーン寸断、リモートワーク・働き方の変化、ロシアのウクライナ侵攻、米中対立などが複雑に絡み合い、金融政策のみで解決は不可能だろう。

その点検検証と時間が必要で、利上げ停止、或いは早ければ利下げも、の「潮の変わり目」が来るのでは。FRBとして「インフレ重視」から「景気重視」へ、転換を宣言するタイミングが出て来ると予想。但し、早期の利下げ転換をパウエル議長は否定。ECBラガルド総裁の方は0.5%利上げをまだ3回も示唆しており、景気後退覚悟の引き締め継続とも取れる。23年こそ「スタグフレーション」の言葉に悩まされそう。

- ※QUICKデータで山田作成

- ※2月は0.5%利上げと予想して作図

(4)日本株投資の考え方

23年はIMFもOECDも日本の実質成長率が欧米のそれを上回る予想になっている珍しさ。欧米がインフレでガッツリ削られるのに対し、日本はまだマシってこと。旧年秋から始まった経済再開も、新年入り以降もサステイナブルに続きそう。

利上げに躍起になる欧米など外需の減速を覚悟しつつ、内需頼みで巡行速度まで上げていけるか。

脱ゼロコロナで春節明けくらいから、ゆっくり再始動する中国経済にも期待。旧年最終盤に降って湧いた防衛増税をめぐる紛糾、春闘の賃上げ、返済の始まるゼロゼロ融資の債務免除問題、日銀総裁副総裁人事(政府日銀のアコード見直し説も)、10月インボイス制度導入(低所得フリーランスへの増税なら、反対運動が政権を揺るがすことにも発展しかねない)などを慎重に見極めながら、ゆるゆるとスロースタートしそう。

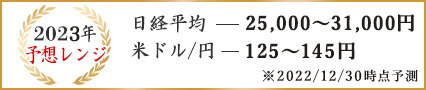

21年度も22年度も企業業績は尻上がりに良くなったが、株高で応えられなかった。23年度も横這い乃至減益予想で始まりそうで、なかなか株高のキッカケが見出し難い可能性がある。但し、23年度は基幹産業「自動車」の生産正常化と「観光産業」復活はポジティブ。21年「2.7-3万円超」、22年「2.5-2.9万円」のようなレンジ相場が続きそう。21年9月高値を突破するには①外国人買いが戻って来ること、②NISA恒久化かつ1800万円まで枠拡大で個人の買いが本格化してくること、③防衛費増に続き重要インフラの長期整備計画で新局面入り(国債で対応)、④企業が俄然「賃上げ」と「設備投資」に覚醒すること、⑤賃上げで消費ブーム到来、などが考えられるが、現実性がまだ乏しい。

増税脳緊縮脳を脱して「バブル以来の好況到来に何が必要か?」発想の転換ができないか。

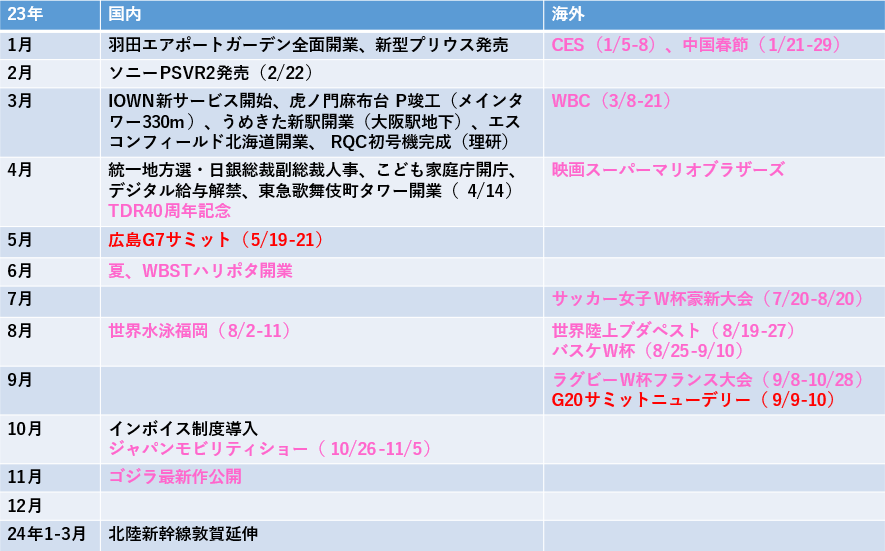

(5)2023年のカレンダー

- ※一部、観測によるものもあり、変更は大いにありそうです。

ご注意

- 「auカブコム証券投資情報室」における情報およびサービスは、情報の提供を目的としており、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証、等を行うものではありません。

- 「auカブコム証券投資情報室」における情報およびサービスの内容の正確性および信頼性等については万全を期しておりますが、その内容を保証するものではありません。万一この情報およびサービスに基づいて被ったいかなる損害についても、当社および情報提供者は一切の責任を負いかねます。

- 「auカブコム証券投資情報室」における情報およびサービスに関する著作権を含む一切の権利は、auカブコム証券株式会社に帰属しており、理由の如何を問わず無断での配信、複製、転載、転送および改ざん等を禁止します。

- 資産運用に関するあらゆる最終決定は、お客さまご自身のご判断とご責任で行ってください。