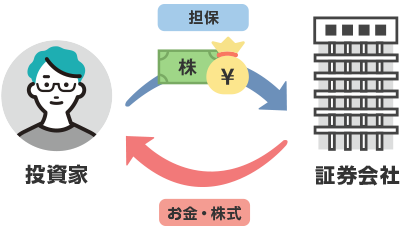

信用取引(制度・一般) 信用取引とは?

信用取引とは、証券会社からお金や売買に必要な株式を借りて行う取引のことです。

借りたお金や株式は、一定の期限内に返却していただく必要があり、期限を越えて取引を続けることはできません。

また、信用取引では現金や株式等を担保として証券会社に預けて、その担保の約3.3倍までの株式の取引が可能です。レバレッジをかけることで、資金を効率的にご利用いただけます。

信用取引の特長

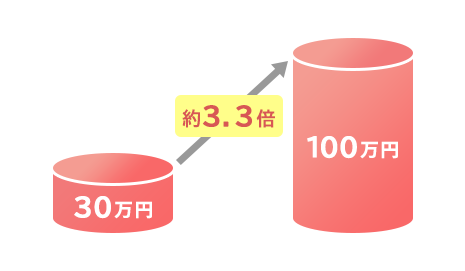

約3.3倍のレバレッジ効果

買いたい株式があっても「株価が高くて現金が足りない・・」なんてことはないですか。

信用取引では、約3.3倍のレバレッジ効果があるため、例えば30万円の保証金を預けていただければ、100万円までのお取引が可能になります。

- ※なお、レバレッジ効果が働いて、預けている保証金以上の損失が発生する場合もあるため、お取引には注意が必要です。

- ※現物株式とは異なり、信用取引では株式(建玉)を保有している間中、金利や貸株料等の費用が発生します。

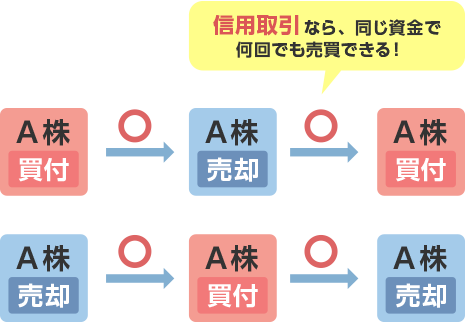

同じ銘柄を1日に何度も取引できる

信用取引では差金決済(売買価格の差額のみによる決済)が可能なため、同じ資金(保証金)を利用し、同じ銘柄を何度でも売買することができます。

現物株式では差金決済ができないため、同じ資金を利用し、同じ銘柄を何度も売買することができません。

A株を買った場合、同じ日にA株を売るまでは可能です。さらに、同じ日にA株の値段が下がったので、追加で買うことは現物株式ではできません。(※別の資金が必要になります。)これが信用取引なら、可能です!

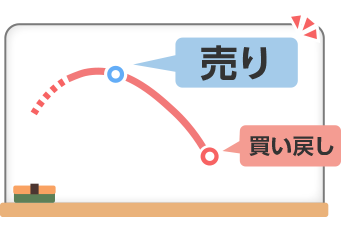

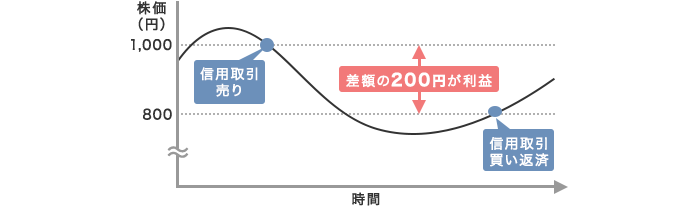

売りからでも取引ができる

信用取引では、株式を持っていなくても「売り」からでも取引ができます。

現物株式では、買った株価よりも高い価格で売却することで利益を得られますが、信用取引では「下がりそうだな」と思う局面でも「売り」から入り、より安い株価で買い戻すことで利益を狙うことができます。

上げ相場だけでなく下げ相場でも利益を狙うことが可能となり、相場環境が悪いときにでも利益を目指すことができます。

ヘッジ売りに活用できる

ヘッジ売り(つなぎ売り)とは、信用取引等の「売」を利用して、損失拡大を回避する取引のことです。

例えば、お持ちの現物株式の株価が下落しています。

まだ株価は下落しそうですが、株主優待や配当金がもらえるため、損切をして手放すことをためらっているとします。

そこで、同一銘柄の信用取引の売り建玉を保有することで、株価が下落局面でも利益(評価益)を生み出すことができます。これが「ヘッジ売り(つなぎ売り)」という方法です。

ヘッジ売り(つなぎ売り)で想定通り株価下落した時

信用取引の売りをしていて、思惑りにその後株価が下落した場合には、信用取引の買い返済をすることで利益を確定できます。

これにより、現物株式の評価損を穴埋めできるということです。

信用取引で利益を得ながらも、現物株式を継続して保有することができます。

ヘッジ売り(つなぎ売り)で予想に反して株価上昇した時

思惑が外れ株価が上昇した場合は、保有している現物株式を品渡しすることで、信用取引の売った価格で売却したのと同じ効果が得られます。

ただし、現物株式を手放すことになってしまうのでご注意ください。

引き続き現物株式を保有したい場合は、信用取引の売りを反対売買にて損切りすることで、上昇している現物株式の評価益で損失分を穴埋めすることもできます。

※信用取引に貸株料等のコストが発生します。

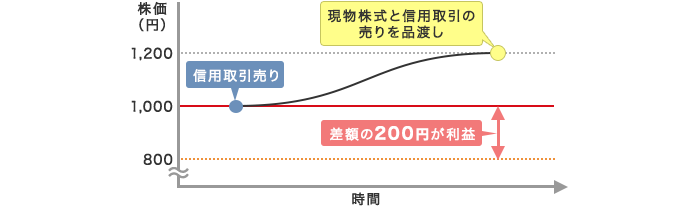

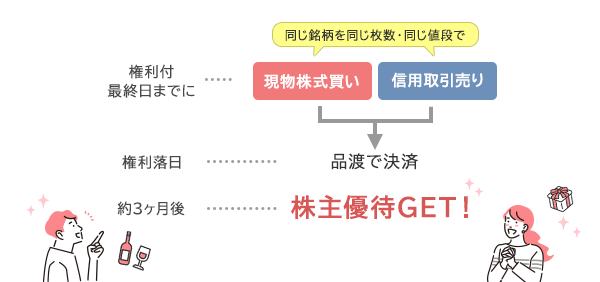

優待クロス取引に活用できる

優待クロス取引(以下、優待クロス)とは、株主優待の取得を目的に、同じ銘柄を同じ株数で

現物株式の買いと、信用取引の売建を同値で約定するように取引する手法のことです。

現物の買いと信用取引の売建を同じ株数・同じ値段で取引することになりますので、株価の変動で損が生じるリスクを抑えることができます。

現物株式と信用取引の比較

- 信用取引を利用するためには、最低30万円の保証金が必要です。保証金は現金だけではなく、有価証券(当社が認める株券および投資信託)を差し入れることができます。

- 投資した銘柄の株価変動で、差し入れていただいた保証金が不足となった場合(評価損の発生で一定水準以下となった場合)にはいわゆる追証となり、新たに売買をおこなわない場合でも保証金を追加で差し入れたり、建玉を返済する必要があります。返済による追証を解消する場合、返済した建玉金額の20%に相当する額の追証が解消します。

- 信用取引で新規建(購入ないしは空売り)された株式については、一定期間内(信用期日)に返済または、株式を現物で引き取ったり(品受け)、建玉と同じ現物株式を引き渡したり(品渡し)することで決済をおこなっていただきます。

| 現物株式 | 信用取引 | |

|---|---|---|

| 考え方 | 現金で株式を買う または、持っている株式を売る |

お金を借りて株式を買う、 または、株式を借りて売る |

| 売買の手法 | 買って売る | 買って売る または、売ってから買い戻す |

| 代金の清算 | 約定日から3営業日目に 代金の受け渡し |

買った金額と決済金額の差額を 約定日から3営業日目に受け渡し |

| 取引可能額 | 資金の範囲内 | 担保として差し入れている金額の 約3.3倍 |

| 主な費用 | 売買手数料 | 買い建玉なら金利/売り建玉なら貸株料が 保有期間中に発生※ |

| 日計り | 同一資金で 同一銘柄の日計り取引は1度まで |

銘柄にかかわらず同一資金(保証金)を利用して同日に何度でも取引可能 |

- ※信用取引に関する費用の詳細は、商品概要よりご確認ください。

クロス取引に関するご注意事項

・信用新規売りと現物買いを同時に行う場合(いわゆるクロス取引)には、以下の点にご注意ください。

・寄付までにご発注ください。(ザラバや引けでのご注文は、直前値から株価が変動する可能性があり、不公正取引に該当する場合がございます。)

・「同一株数」「同一執行条件(又は同じ効果となる指値)」でご発注ください。

(株数が不均衡となる場合や、異なる執行条件にてご発注いただいた場合には、直前値から株価が変動する可能性があり、不公正取引に該当する場合がございます。)

・日頃の出来高と比較して過大な数量のクロス取引はお控えください。その他、市場の価格形成に影響を及ぼす可能性が高いと判断される取引については、当社より売買動機等について確認させていただく場合がございます。

配当落調整金のご負担について

優待クロス取引(現物株式の買い+信用取引の売建玉)を行いますと、配当落調整金について注意が必要です。

売建玉には配当落調整金(金額は配当金相当額)が生じ、その額をお客様にご負担いただきます。一方で現物株式での配当金(源泉徴収後の額)を受け取りいただけます。

よって配当落調整金から現物株式の配当金を差し引いた額についてお客様にご負担いただくこととなります。

当社では権利落ち日から配当落調整金の支払いが行われるまでの間、お客さまの余力を予想配当金額に基づいて拘束させていただきます。

原則、決算日から2~3ヶ月後に配当落調整金の支払期日が到来しますので、前もって証券口座の預り金に余裕をもってご用意くださいますようお願いいたします。

口座開設・管理料は無料!

auカブコム証券の口座をお持ちでない方

auカブコム証券の口座をお持ちの方

![]()

![]()