株価は日々変動していますが、実際に株価がどのように決まるのか、その仕組みを知っている人は少ないのではないでしょうか。

株価が成立する仕組みを理解すれば、値動きをある程度予想できるようになり、取引の幅がより広がります。

今回は、株式の約定※の仕組みについて解説していきます。

- 約定:株式取引などの売買が成立すること

株式の約定の仕組み

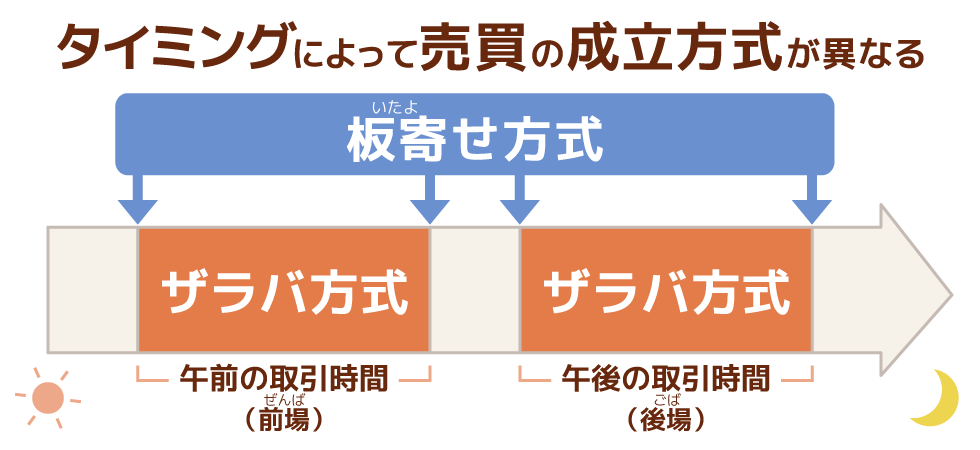

1. 売買成立方式の種類

私たちが見る株価は、直前に成立した取引の価格を表しています。例えば、直近で500円の取引が成立した場合、株価は500円です。そして、取引が成立するたびに株価は変動します。

株式市場では機関投資家や個人投資家など多くの参加者が、多種多様な条件での売買を希望しています。そのような注文が入り乱れている状態の中で売買を成立させる仕組みとして、「板寄せ方式」と「ザラバ方式」の2種類の方法があります。

この2つの方式を使い分けることで、膨大な買い注文と売り注文の中から条件が合致する注文をマッチングさせているのです。

板寄せ方式

主に寄り付き※や取引終了時などに行われる売買成立方式です。

- 取引が始まる最初の売買のこと

株式市場が始まる時や終わる時に、その時点で出されている注文をすべて「板」に記載したうえで、注文を合致させていきます。

| 板寄せ方式が実施される時 | 寄り付き(前場の始値)、前引け(前場の終値)、後場寄り(後場の始値)、大引け(後場の終値)、売買中断後の再開時、特別気配・連続約定気配の表示時 |

|---|---|

| 約定価格 | 売り注文と買い注文から合致する値段を求め、その値段が単一の約定値段となる |

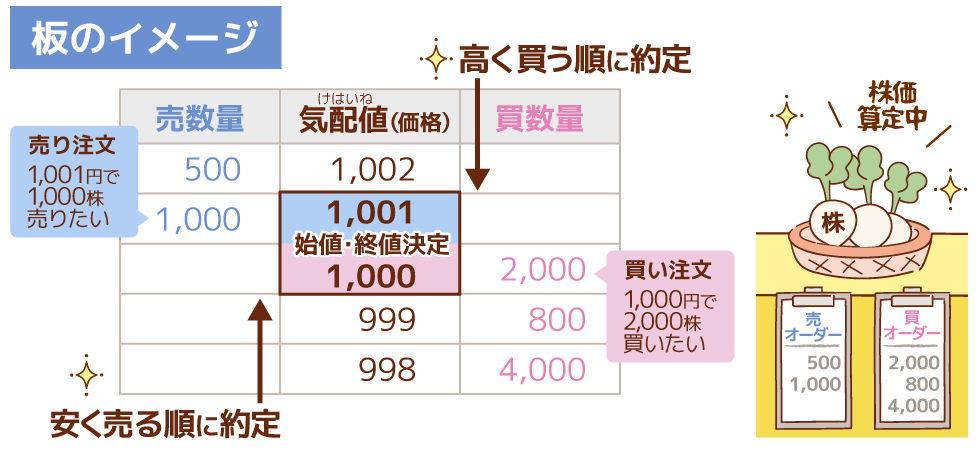

板とは

板とは

気配値(けはいね)の注文状況を並べた表です。気配値とは買い方が買いたい、売り方が売りたいと希望している指値のことです。板を見れば、どの価格にどれくらいの指値注文が出されているのかを把握できます。

かつては各取引所で注文を板面に記載しており、その時の名残から板と呼ばれています。現在では各証券会社の取引ツール等で確認できます。

板は以下のような表記になります。

| 売 | 気配値 | 買 |

|---|---|---|

| 500 | 1,002 | |

| 1,000 | 1,001 | |

| 1,000 | 2,000 | |

| 999 | 800 | |

| 998 | 4,00 |

左の数字は売り注文の数、右の数字は買い注文の数、中央の数字は株価を表しています。注文価格は上にいくほど上がり、下にいくほど下がります。

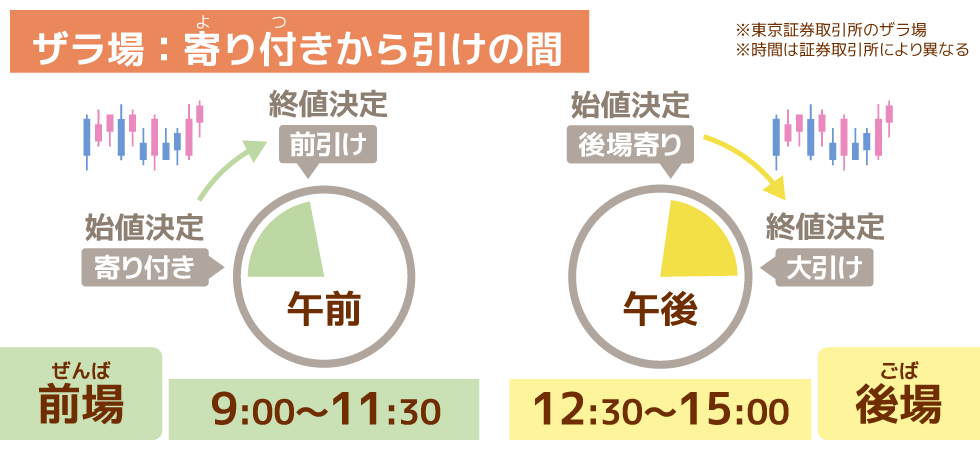

ザラバ方式

始値の決定後から終値が決まるまでのザラ場で使われる売買成立方式を、ザラバ方式と呼ばれます。

板寄せ方式とは異なり、価格優先の原則と時間優先の原則の両方に基づいて、売買が成立します。

基本的に、すでに発注されている注文と、新しく発注された注文の条件が合致すれば約定します。

| ザラバ方式が実施される時 | ザラ場(寄り付きから引けの間) |

|---|---|

| 約定価格 | 価格優先の原則、時間優先の原則に従い、合致したものから順番に約定する |

ザラ場とは

寄り付きから引けまでの間の取引時間を、ザラ場と呼びます。

東京証券取引所は午前9時の寄り付きから午前11時30分に引けとなる前場、午後12時30分の寄り付きから午後3時半に引けとなる後場に分かれます。この前場と後場の、寄り付きから引けまでの時間帯がザラ場です。

なお、証券取引所によってザラ場は異なります。

成行優先の原則

💡 成行注文は、指値注文よりも優先されます。

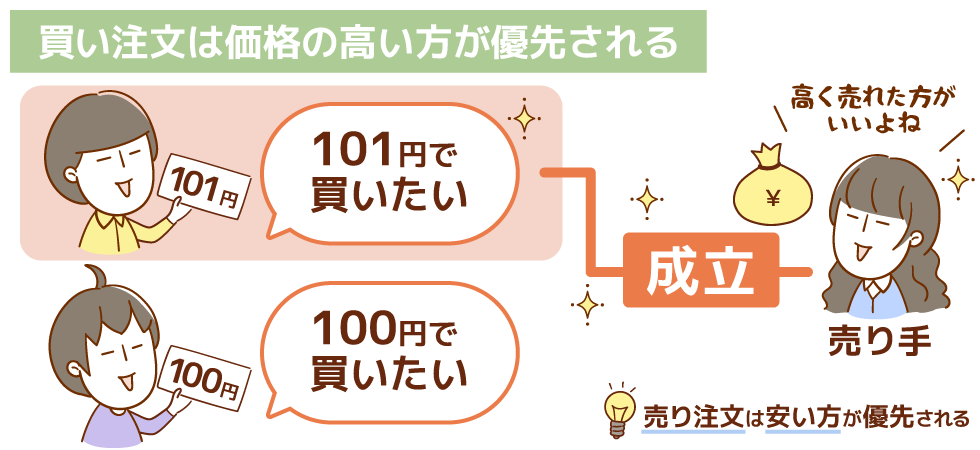

2. 価格優先の原則

売買注文を成立させるためのルールの一つです。買い注文なら値段の高い注文が値段が安い注文よりも優先され、反対に売り注文は値段の安い注文が値段の高い注文よりも優先される仕組みです。

例えば、「A株を100円で1000株買いたい」という注文と、「A株を101円で1000株買いたい」という注文が同時に発注された場合、注文価格の高い「A株を101円で1000株買いたい」という注文の方が優先されます。

3. 時間優先の原則

売買注文を成立させるためのルールの一つです。同じ条件での注文がいくつか出された場合は、発注時間の早いほうが優先される仕組みです。

例えば、Aさんが10時に「A銘柄を100円で1000株買いたい」と注文を出し、10時5分にBさんが「A銘柄を100円で3000株買いたい」と注文を出したとします。その場合、注文時間の早いAさんの注文が優先されます。

💡 注文が同時に行われた場合は、基本的に数量の多い方が優先されます

株式の約定の仕組みについてまとめ

- 株価の約定方法には板寄せ方式とザラバ方式がある

- 板寄せ方式は寄り付きと引けで行われ、価格優先の原則に従う

- ザラ場での注文は、価格優先の原則と時間優先の原則に従う