執筆者:『会社四季報』編集部

本記事は会社四季報公式ガイドブックからの転載記事となります。

「株式投資のバイブル」とも呼ばれる『会社四季報』。投資先を選ぶうえで欠かせない業績や財務などの情報がギュッと詰まっていることから、1936年の創刊以降、長く投資家に愛されてきました。しかしその一方で、あまりにも多くの情報が詰め込まれているがゆえに、初見では取っつきにくさを感じてしまうのもまた事実です。

本連載「四季報AtoZ」では、全11回にわたって『会社四季報』の読むべきポイントをわかりやすく解説。著名投資家の四季報活用法も紹介します。全11回を読破して、あなたの株式投資に『会社四季報』をフル活用してください。

【財務】欄からは会社の実像がうかがえる

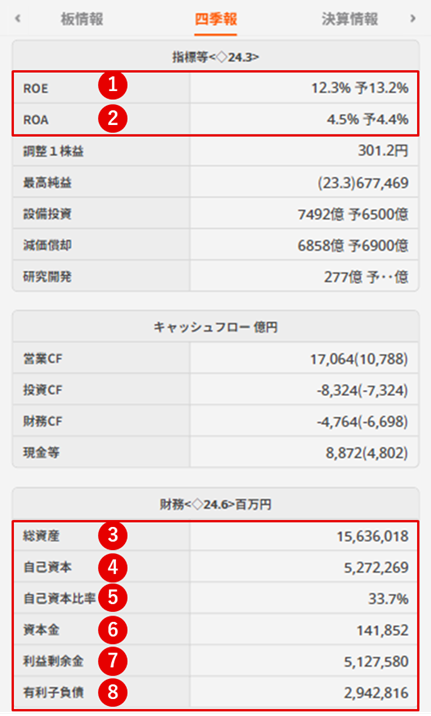

三菱UFJ eスマート証券スマートフォンサイト>個別銘柄詳細ページ>四季報タブ>業績・財務欄より

❶ROE

❷ROA

❸総資産

❹自己資本

❺自己資本比率

❻資本金

❼利益剰余金

❽有利子負債

「総資産」は、会社の事業を行うための諸要素を合計したもので、“会社の規模”を表します。貸借対照表(BS)では左側に記載されています。総資産有利子負債やROA(総資産利益率)、総資産回転率などの計算にも使われます。

一方、BSの右側の勘定科目は、最終的に返さなければならない「負債」と、たとえ倒産したとしても返す必要がない「純資産」に分かれます。

純資産の大部分は「自己資本」で、自己資本の総資産に対する比率が「自己資本比率」です。この比率が高いと、返さなくていい資金の比率が高いことになるので会社にとってはいいことですが、もしものときに資金を回収できなくなるリスクを背負うのが投資家です。

最近聞く機会が増えた「資本コスト」とは、こうしたリスクに見合ったリターンを意味します。東京証券取引所は上場企業に対して「資本コストや株価を意識した経営」を求めており、これまでの株式持ち合いで資本コストへの意識が低かった日本の企業に意識改革を迫っています。

「利益剰余金」は毎年の利益から配当金を除いたものの累計です。株主還元の原資とも言えますが、現預金と同額とは限りません。

負債の典型は「有利子負債」。金融機関からの借入金や投資家から募った社債などが主です。

「総資産=規模」の拡大をどう評価するか

では、将来に向けた積極的な投資による総資産の増加ならいいのかというと、それほど単純な話でもありません。増えた設備がフル稼働したあとの利益率が投資以前よりも下がってしまったら、結果的に収益性は悪化したことになります。また、もっぱら有利子負債で総資産が増えたとしたら、安全性の面で懸念が生じてきます。

チェックするには、収益性についてはROA、安全性については自己資本比率や総資産有利子負債比率が使えます。難しいのが、成長に向けた規模拡大と収益性、安全性は短期的には二律背反となる点です。

投資実行から投資の効果が純利益に現れるまでには年単位の時間がかかるのが普通で、分母である総資産の増加が先行したり、減価償却が増えたりで、ROAは低下しがちです。利益余剰金に算入される純利益の増加よりも先に総資産が増えるので、自己資本比率もやはり低下します。何を重視するかは銘柄の特性、時々の外部環境などによって違ってきます。

また、最近注目されているのがROIC(投下資本利益率)です。計算式は「税引き後営業利益 ÷(自己資本+有利子負債)」で、分母を配当や利払いなどのコストに要する資金にしているのが特徴です。

自己資本は株主に帰属するお金

純資産は会社が返済する必要のない資金です。通常、純資産のほとんどは自己資本で、株式募集に応じた人々が払い込んだ「資本金」、赤字補填などに使える「資本準備金」、毎年の純利益から配当を控除した額の累計である「利益準備金」などから構成されます。

創業間もない会社は信用力が低いため、借り入れもままならず、早期に黒字達成が難しいことから、BSの右側の大半が資本金と資本準備金ということも珍しくありません。自己資本は、運用こそ経営者に託していますが、株主に帰属します。投資家にとって極めて重要な勘定科目です。

ある会社の株式を買うと、その会社の発行済み株式数に対する保有株式シェアに応じて配当金を得る権利や、株主総会での議決権などが生じます。保有株式シェアが5%なら配当総額の5%がもらえて、5%の議決権が得られます。

拙劣な経営で赤字が続き、一向に改善しない場合には、経営者に方針転換を求めたり、時には株主総会で退陣を要求したりする必要があります。赤字が続く状態を放置すれば、いずれ自己資本がマイナスの「債務超過」となり、その状態が2期続けば上場廃止となります。

会社が倒産すれば、株券は紙くずになってしまいます。経営不振の会社の株主ならば、大株主の動向に注意しましょう。

“効率的に稼ぐ力”を示すROE(自己資本利益率)も、自己資本を使って算出します。ROEは純利益を自己資本で割ったものです。そのため、純利益が同額なら、ROEは自己資本が多い会社で低く、自己資本が少ない会社では高くなります。

自己資本が多いと財務の安全性が高まりますが、反面、調達した資本で稼ぐ効率性が低下する可能性もあります。自己資本比率も、高いほど安全性は向上しますが、ROEは低下する関係にあります。

自己資本と関係が深い指標としてはPBR(株価純資産倍率)もそうです。株価を1株当たり純資産で割った値で、“会社の株価の割安度”を測ります。理論的には「もしも会社を解散したら株主に払われる資産」であるため、1株当たり純資産は「解散価値」とも言われます。

自己資本が増えるのはどういう場合?

三菱UFJ eスマート証券スマートフォンサイト>個別銘柄詳細ページ>四季報タブ>資本異動欄より

株主にとって重要な自己資本はどういった状態で変動するのでしょうか。ここでは、増加するシチュエーションに焦点を当てて解説します。

王道は何といっても純利益の増加です。自己資本を構成する要素である利益剰余金は、配当に回されなかった純利益が累積したものなので、配当性向100%でなければ、純利益の増加は自己資本の増加に直結します。

純利益の増加以外で自己資本が増える場合には、株数の増加に伴う点に注意が必要です。企業が新たな株を発行して投資家に買ってもらう「公募増資」は、買い手を特定せず、広く一般から募ります。『会社四季報』の【資本移動】欄には「公〇〇〇万株(×××円)」のように記載されるので、1株いくらで公募したかがわかります。

公募は、成長に向けた資金調達や、自己資本を厚くして財務の安全性を高めるために行います。ただ、一時的に1株当たり利益の縮小、つまり希薄化が起きるのが普通で、既存株主にとっては痛しかゆしという面もあります。

自己株の売り出しも自己資本を増やします。売り出しは大株主などの既存株主が発行済みの株を多数の人に対して同一条件で放出することなので、通常は新たな資金調達にはあたりません。しかし、自己株の場合は、会社が自己株を買った時点でその額がいったん自己資本から減産されて発行済み株式数から除かれるため、売り出されると、公募と同様、新たな資金調達につながる効果を持ちます。

ただし、希薄化が起きるのも同じなので、多額の自己株を買い戻したあと、償却せずに保有し続けている会社を敬遠する投資家もいるようです。

自己資本を増やす場合に、公募と違い、株の買い手を特定するのが「第三者割当増資」です。【資本移動】欄には「三者〇〇〇万株(×××円)」のように記載されます。狙いは資金調達と同時に割当先との関係を深めることにあり、2つのパターンに大別されます。

1つは、新株を発行する会社と割当先が新規事業を始めるため、あるいは既存の協業事業をさらに伸ばすために、割当先がその資金を出すイメージです。既存株主にとって悪い話ではないでしょう。

もう1つは、業績不振でこのままだと債務超過になるような会社が割当先に救いを求めるものです。この場合、引き受け価格などの面で割当先に有利な条件となるのが一般的で、それに反発した既存株主が裁判所に差し止め請求することもよくあります。

債務超過は非常に危険

利益剰余金は自己資本を構成する要素の1つで、会社がこれまで稼いできた純利益の蓄積を表しています。純利益から支払い配当金や自己株消去分を差し引いた金額が、内部留保として毎期積み上がり、利益剰余金に反映されます。

ただし、これはあくまでも帳簿上の金額です。実際には、会社は稼いだ資金を在庫や機械設備などの投資に回します。そのため、実際に利益剰余金相当の現預金を保有しているというわけではありません。

利益剰余金がマイナスとなり、その金額がさらに膨らむと、自己資本そのものがマイナスとなり、債務超過に陥ります。これは、会社が持っている資産よりも負債のほうが大きくなってしまった状態です。つまり、手持ちの財産を全部売り払っても借金を返せないのです。

債務超過になっても、資金繰りが維持できていれば、事業は継続できます。とはいえ、企業にとっては非常に危険な状態であり、債務超過が2期続くと原則として上場廃止となります。

本決算期末で債務超過になると、証券取引所が「上場廃止基準に係る猶予期間入り銘柄」に指定します。その次の決算期末でも債務超過が解消されない場合、整理銘柄に指定し、原則として1カ月後に上場廃止となります。

『会社四季報』では巻末にある「上場廃止リスクがある銘柄一覧」の中で「上場廃止猶予銘柄」「整理銘柄」としてまとめています。必要に応じて、当該各社の記事欄でも触れています。

債務超過の解消方法としては、期間利益を上げる、資本を増強する、債務免除を受ける、など

その他の「四季報活用AtoZ」

【第1回】『会社四季報』のここを読めば"企業の特徴"が大体わかる~証券コードに秘められた秘密

【第2回】『会社四季報』から優良企業を探し出す8つのポイント~見極める材料がたくさん

【第3回】四季報"最大の見どころ"業績表はこうやって読み解こう~予想はどのように作られる?

【第4回】『会社四季報』の業績表を正しく読み解く5つのポイント~それぞれの数字の意味とは?

【第5回】業績以外にも『四季報』で読んでおきたい7つのポイント~長期投資では重要度アップ

【第6回】四季報の「記事欄」をさらに深く読み込むためのテクニック~増配期待の銘柄を見つける方法

【第7回】四季報の財務欄から「安心な投資先」を探す7つのポイント~自己資本の増減にも注目

【番外編】エミンさんは四季報の何をどうやって読み込んでいる?~達人に聞く『四季報』活用法①

【番外編】藤川さんが教える「四季報二刀流」の楽ちん銘柄発掘術~達人に聞く『四季報』活用法②

【番外編】DAIBOUCHOUさん直伝、"億り人"が実践する四季報活用術~達人に聞く『四季報』活用法③

【番外編】"負けない投資家"は四季報のココをチェックしていた !~達人に聞く『四季報』活用法④