執筆者:『会社四季報』編集部

本記事は会社四季報公式ガイドブックからの転載記事となります。

「株式投資のバイブル」とも呼ばれる『会社四季報』。投資先を選ぶうえで欠かせない業績や財務などの情報がギュッと詰まっていることから、1936年の創刊以降、長く投資家に愛されてきました。しかしその一方で、あまりにも多くの情報が詰め込まれているがゆえに、初見では取っつきにくさを感じてしまうのもまた事実です。

本連載「四季報AtoZ」では、全11回にわたって『会社四季報』の読むべきポイントをわかりやすく解説。著名投資家の四季報活用法も紹介します。全11回を読破して、あなたの株式投資に『会社四季報』をフル活用してください。

攻める姿勢の会社は設備投資が減価償却を上回る

長期投資を考えた場合、【指標等】の設備投資、減価償却、研究開発の3つの数字をチェックすることが役立ちます。

工場などの有形固定資産やソフトウェアなどの無形固定資産に資金を投じる設備投資は、実施した時点では費用が発生しません。その固定資産が稼働したり、使用を始めたときから、固定資産の取得原価をその耐用年数に応じて配分し費用化する減価償却が始まり、費用として計上されるので、それ以降は営業損益にマイナスに影響します。

ただし、大半の場合、過去に設備投資を行った時点で対価の支払いは終わっているため、設備が稼働し、減価償却が始まったタイミングでは支払いは伴いません。そのため、減価償却は減益要因ですが、会社が自由に使えるお金であるフリーキャッシュフローにはプラスに働きます。

一般的に設備投資額が減価償却費を上回っている企業は、事業拡大への意欲が旺盛と考えられます。減価償却を超過する場合は、資金をどうやって捻出するかも注目です。大規模投資の場合、新設備稼働後の償却増による減益リスクもあるため、適切な投資か見極めが必要になります。

逆に、設備投資額が減価償却費を大きく下回っている企業は、大規模投資が一段落しているか、事業拡大に慎重な姿勢と見てよいでしょう。

研究開発費は、今後の中長期的な商品や技術を開発するための先行投資です。好不況にかかわらず、この予算は削らないという企業も少なくありません。

ただ、設備投資と同じように業種によって差があり、銀行、保険業、証券業では重要性が低いことから『会社四季報』では記載していません。小売業、卸売業、不動産業、陸運業などには研究開発費がゼロの企業が多く見られます。

その一方で、積極的な研究開発費の投下が目立つ業界もあります。製薬会社はとくに売上高に占める研究開発費の水準が高い傾向です。

増資で大切なのは資金の使い道

増資とは、新しい株式を発行して資本金を増やすことです。増資には、不特定多数の投資家に呼びかけて買い手を探す「公募増資」、特定の取引先や金融機関など第三者に新株を引き受けてもらう「第三者割当増資」、既存株式に新株を割り当てる「株主割当増資」があります。いずれも新株を購入して資金を払い込んでもらうもので、「有償増資」とも言います。

増資の目的は主に2つ。1つは、順調に事業展開している企業が、旺盛な資金需要を金融機関から借り入れや債券の発行によらず、新たな資本金の調達でまかなうため。もう1つは、純資産の増加や負債の返済による財務改善を目的としたものです。

増資で得られる資金は借入金のような返済義務がありません。増資で財務が改善できれば、企業の信頼度や評価も高まります。ただ、自己資本がゼロ圏あるいは債務超過の会社が上場維持基準に抵触するのを回復するため、緊急的な延命策として増資を行う特殊なケースもあります。

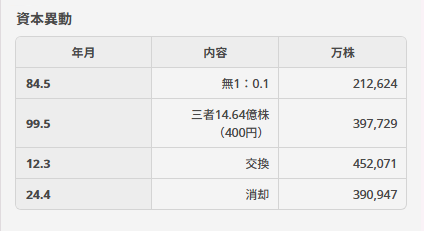

株価は会社の1株当たりの価値を表します。会社の価値が同じなら、株数の増減が株価を大きく左右します。つまり、株価を見るには株数を把握しておくことが必要になります。その株数の動きがわかるのが『会社四季報』の左上にある【資本移動】です。

会社が株数を増減させる方法はさまざまです。資金調達を目的として特定の第三者に株式を発行するのが、第三者割当増資(【資本移動では「三者」と表記)です。増資の引受先の子会社になったり持ち分法適用会社になったりと、会社再編の動きにつながるので注意が必要です。経営不振に陥った際の資本増強策となる例もしばしば見られます。

不特定多数の投資家に対し、時価で新株を発行する増資が公募増資(「公」と表記)で、新規上場時に行われる資金調達手段として一般的です。ただ、株式市場ではその会社の株式の需給悪化要因にもなるので、1株いくらで何株発行する増資なのかを記載しています。

資金調達を伴わず、個人投資家が買いやすいように1株当たり株価を下げて流動性を高める目的で行うのが株式分割(「分」と表記)で、株数の増加に伴って株価や1株当たり利益、配当が多く減って見える点に注意が必要です。

例えば、1株を2分割した場合、株主の保有株式数は2倍になり、株価は理論上、半値になります。1株当たり利益や配当は2分の1になりますが、保有株式数が2倍になるので配当の総額は変わりません。

そのほかに、合併や株式交換など、会社再編に伴う株数の変化を掲載しています。株式交換は会社を買収する際、買収先の株式と自社の株式を交換することです。ある会社の業績が急激に膨らんでいる時に、【資本移動】に「合併」や「交換」とあれば、合併や買収による拡大だとわかります。こうした場合には、会社全体の利益が増えていても1株当たり利益には変化がないことも起こりえます。

また、【資本移動】の右側には、増資や株式分割、自己株償却などを受けた、発行済み株式数の変化を記載しています。ここを見れば、株式交換を頻繁に行う、合併を繰り返す、定期的に株式分割を行うなど、その会社の特徴がわかります。そこから、その会社のM&Aに対する考え方や株主への還元姿勢などを推測できるのです。なお、株数の変化は、【業績】の1株当たり利益にも影響を与えます。

「会社の家計簿」キャッシュフローを読みこなす

キャッシュフロー(CF)計算書は会計期間中のお金の増減を記録した財務諸表で、会社における家計簿のようなものです。

会計上の損益認識は実際のお金の出入りと同じではありません。例えば、売上高は計上したものの、代金が入金されていないため、貸借対照表では受取手形や売掛金としてとどまっている状況がこれにあたります。また、減価償却費のようにお金の流出を伴わない出費が発生しても、その分、利益が抑えられます。

金融機関や投資家にとっては、このズレが重大な判断の誤りにつながることがあります。売上高が急拡大して利益も出ている将来有望な成長企業と思っていたところ、売上債権の回収が遅れたり、焦げついたりで資金繰りに窮して事業が継続できない「黒字倒産」といったケースです。

また「利益は意見、キャッシュは事実」という金言もあります。これは、財務会計では経営者が裁量で経営成績を調整できる余地があるということです。

会社が減価償却の方法を変えるなどすれば、実態は同じでも利益は増やせます。また反対に、業績が悪い期に意図的に費用や損失の計上を行って、翌期以降のV字回復を演出することもあります。より正確に会社の実力を把握するためには、お金の出入りは有益な情報です。

こうした事情から欧米での制度化に続き、日本でも2003年3月期からキャッシュフロー計算書が導入されました。貸借対照表、損益計算書と合わせて財務三表と呼ばれています。キャッシュフロー計算書は、会社の活動を3つに区分して、本業の営業活動で稼いだお金を投資に回し、その過不足を財務で調整するという構成になっています。

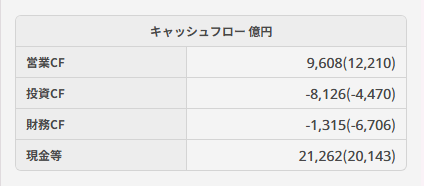

業績・財務の【キャッシュフロー】欄では、直近2期分の営業、投資、財務の各CFと、その結果、期末時点で手元に残ったお金の残高を「現金等(現金同等物)」として掲載しています。これらの数値はただ個別で見るのではなく、それぞれの大小関係や過去の推移などとも見比べて、多面的に評価することが重要です。

純利益や設備投資額との関係・差額に注目

営業CFは本業の営業活動を通じて獲得したお金の増減で、プラスであれば本業でお金を獲得できており、それを原資に設備投資や債務の返済も可能だと判断できます。逆にマイナスの場合は、本業でお金を失っているのですから、このままでは事業の継続は困難です。赤字企業の場合、マイナスの理由は明らかに経営の不振です。

これに対して、利益を出しているにもかかわらず、営業CFが赤字に陥るケースもあります。売掛金の回収停滞や在庫膨張などが要因として考えられ、よい状況とはいえません。前述のとおり、成長途上の会社などは売上債権が急増し、営業CFがマイナスになることがままあります。ただ、どういう理由であれ、営業CFのマイナスが続いている場合は注意が必要です。

これとは反対に、赤字企業でも営業CFがプラスだったり、利益額の割には営業CFが大きかったりする会社があります。減価償却費やのれん償却費など資金流出を伴わない費用が大きいメーカーや、M&Aを行った会社に多いケースです。

営業CFの維持・拡大のうえでは、運転資本の管理も重要です。運転資本とは、在庫と売上債権の合計から仕入債券を差し引いて求められる日々の営業活動に必要となるお金です。必要以上に在庫を増やさずに売上債権は素早く回収する。その反対に仕入れ代金の支払いはできるだけあとにする。こうした地道な積み重ねでおカネの流出を抑え込むのです。

機関投資家などキャッシュフローを重視する投資家は、純利益より営業CFのほうが継続的に大きい会社について、「利益がキャッシュに裏付けられている」などプラスの評価を与えます。

投資CFは、設備投資や余剰資金の運用などでどの程度のお金を支出し、回収したかを示しています。営業CFは流入超過が普通ですが、投資CFは大きな資産売却などがなければ流出超過が一般的です。営業活動や投資活動によるお金の余剰や不足を調整するのが財務CFで、借り入れ、社債や株式発行による資金調達、返済や社債償還、配当金支払いといった資金の出入りです。

堅実な会社は通常、設備投資額などの投資CFをその期の営業CFの範囲内に納める傾向があります。営業CFから投資CFを差し引いた残りをフリーCFと呼びます。事業が生み出した余剰資金として、経営者、債権者、株主の間で自由に配分できるお金という意味です。ただ、CF創出力が高い会社は余剰資金の運用も拡大傾向で、そのために投資CFが膨らみ、フリーCFがマイナスになるケースもあります。

毎期潤沢なフリーCFを稼いでいれば、利息や借入金の返済に不安がなく、投資による既存事業の強化、M&Aや新規事業の育成など経営の選択肢も増やせます。コロナ禍のような経済の混乱時にも耐久力があり、配当や自己株買いを増やす余裕もあります。気になる会社があれば、キャッシュフロー分析で資金調達を生み出す能力を確認しておきましょう。

複数のデータで収益性と安全性を測る

成長力の担保となりそうなのが収益性です。本業の稼ぐ力を表す営業利益の増益が続いている会社は、将来の増益継続も期待できます。また、営業利益を売上高で割った営業利益率や営業キャッシュフローでも収益性を測ることができます。一般的に効率の高い企業は収益を上げやすいので、効率性を表すROE(自己資本利益率)やROA(総資産利益率)も参考になるでしょう。

もっとも、連続営業増益、高利益率、高効率の会社の株価はすでに高いのが普通です。その段階から株を買うとなると、その会社に”長生き”してもらう必要があります。一方で、ハイリスク・ハイリターンと言われるように、リスクを取らないと高収益は得られません。投資の際には、リスクが顕在化したとき、会社が発生する損失を吸収できるかにも注目する必要があります。

1つの指標は自己資本、自己資本比率です。決算期末の純損失はその分、自己資本を減らします。純損失の累積で自己資本がマイナスとなると債務超過で、2期連続となれば上場廃止リスクとなります。

もう1つが純現金です。6カ月に2度、返済期日に借入金を返せないと倒産と見なされます。【財務】の有利子負債と【キャッシュフロー】の現金等(現金同等物)を比較しておきましょう。ただし、電力・ガスや賃貸が主力の不動産業などは売上高の何倍もの有利子負債があるのが普通で、売上高有利子負債比率は業種によって違うことに留意してください。

安全性重視で自己資本を増やしてきた日本企業の多くは、ROEが低めです。そのため、ROEが評価尺度になった今、その向上に腐心しています。あちら立てばこちら立たず。バランスが難しいのです。

その他の「四季報活用AtoZ」

【第1回】『会社四季報』のここを読めば"企業の特徴"が大体わかる~証券コードに秘められた秘密

【第2回】『会社四季報』から優良企業を探し出す8つのポイント~見極める材料がたくさん

【第3回】四季報"最大の見どころ"業績表はこうやって読み解こう~予想はどのように作られる?

【第4回】『会社四季報』の業績表を正しく読み解く5つのポイント~それぞれの数字の意味とは?

【第5回】業績以外にも『四季報』で読んでおきたい7つのポイント~長期投資では重要度アップ

【第6回】四季報の「記事欄」をさらに深く読み込むためのテクニック~増配期待の銘柄を見つける方法

【第7回】四季報の財務欄から「安心な投資先」を探す7つのポイント~自己資本の増減にも注目

【番外編】エミンさんは四季報の何をどうやって読み込んでいる?~達人に聞く『四季報』活用法①

【番外編】藤川さんが教える「四季報二刀流」の楽ちん銘柄発掘術~達人に聞く『四季報』活用法②

【番外編】DAIBOUCHOUさん直伝、"億り人"が実践する四季報活用術~達人に聞く『四季報』活用法③

【番外編】"負けない投資家"は四季報のココをチェックしていた !~達人に聞く『四季報』活用法④