米国経済のソフトランディング(軟着陸)シナリオが現実味を帯びてきています。

長期金利がピークアウトする一方で、景気の腰折れが避けられるとの見方です。

これは住宅業界にとって追い風になるとの見方が増えてきています。

米国は2023年途中まで、インフレ(物価の長期上昇)懸念が台頭しFRB(米連邦準備制度理事会)は政策金利の引き上げでこれに対応してきました。

金利の先高観から23年10月には指標となる満期10年の10年債利回りが5%を超えました。

5%突破は2007年以来16年ぶりのことでした。

金利の引き締めが厳しくなると、いずれ米国経済に悪影響がおよび、景気の急速な失速につながるのではないかとの見方もありました。

いわゆるハードランディング懸念です。

16年前といえば、大手証券会社が破綻した「リーマンショック」の前年です。

実際、金利の上昇局面では住宅ローンの金利も上がり、販売が減速する場面もありました。

ところが経済指標の鈍化で、長期金利5%は長続きせず、最近では4%を割り込む場面も見られます。景気は鈍化こそすれ底割れせず、企業業績などが堅調な状態が継続するソフトランディングが可能となりつつあるとの見方が増えてきています。

住宅ローン金利も低下傾向に進む見通しです。

また、インフレの落ち着きもあり、24年に入ると今度は早期の利下げ期待が浮上するようになってきています。

インフレのピークアウトは住宅資材価格の安定につながることになります。

一方、雇用や個人消費を示すデータは基本的に堅調で、購買意欲は高水準といえます。

23年11月の米住宅着工件数は前月比14.8%増で年率換算では156万戸と高水準。

金利の上昇下でも堅調だったことが伺われます。

大手調査機関では「米住宅業界は9月の新学期シーズンに先駆けて住宅を購入する家族が多い。24年は金利の低下などがこれを後押しする公算が大きい」と予想しています。

関連銘柄をピックアップします。

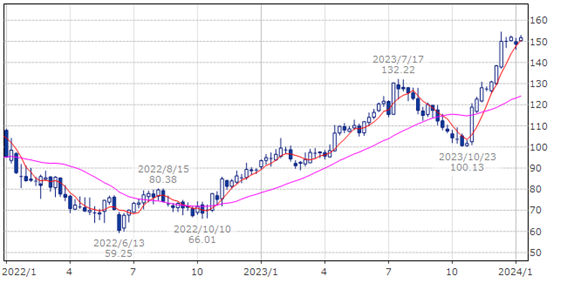

米国で首位級の住宅メーカー。テキサス州を拠点とし、住宅建設・販売のほか、住宅ローンなど金融サービスなども手掛ける。初めて住宅を買う層の物件から、高級住宅など取り扱いは幅広い。事業エリアは全米33州におよぶ。2017年に大手不動産開発会社、22年にアーカンソー州の同業を買収するなどM&Aにも積極的。

週足表示、2024年1月10日まで

価格はNYSEBQT参照

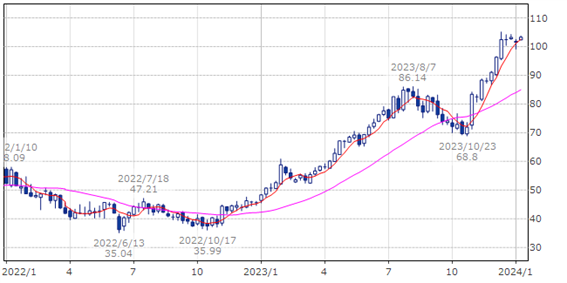

主に「Lenner」ブランドで展開する米国首位級の住宅メーカー。戸建て住宅の建設・販売のほか、宅地の取得や開発にも展開している。ここ数年はM&Aを駆使して業容を拡大している。モーゲージ(抵当)、商業用不動産や投資運用、その他金融サービスも手掛ける。

週足表示、2024年1月10日まで

価格はNYSEBQT参照

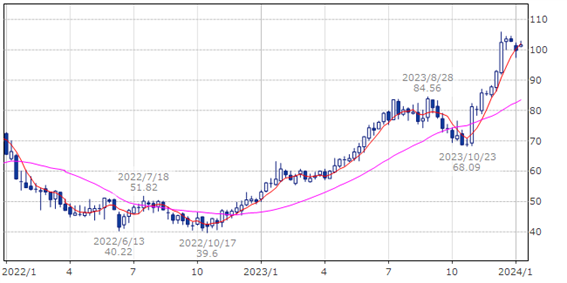

住宅建設大手の一角。米24州の主要都市エリアを軸に住宅を開発している。宅地整備からローンまでを一貫して手掛けている。主力は一戸建て住宅だが、コンドミニアムなどにも展開。モーゲージや保険販売などの金融サービスも提供している。

週足表示、2024年1月10日まで

価格はNYSEBQT参照

不動産や住宅関連情報のプラットフォームを手掛ける米国の不動産テック企業。住宅購入や販売、賃貸に関するWebサイト・モバイルアプリ「Zillow(ジロー)」などを運営している。ユニークユーザー数は2億人強。アプリやサイトの広告収入を軸に、今後は全ての不動産関連で顧客需要を取り込む「住宅スーパーアプリ」の構築を狙う。

週足表示、2024年1月10日まで

価格はNYSEBQT参照

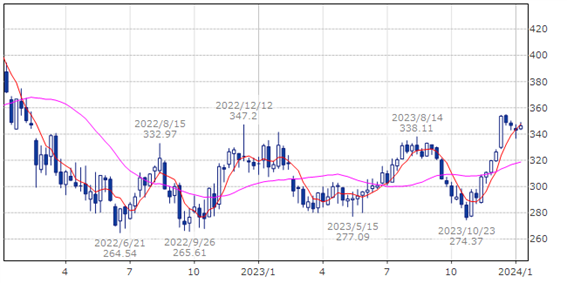

高級住宅メーカー。高級住宅地で戸建て住宅の設計、施工、販売までを手掛けている。ペンシルベニア州を拠点に全米24州やワシントンD.C.で事業を展開。傘下企業で住宅ローンや保険、セキュリティなどの提供も行う。

週足表示、2024年1月10日まで

価格はNYSEBQT参照

ホームセンターで世界首位。住宅リフォーム向け建設資材のほか、家具、ガーデニング用品など関連製品を幅広く取り扱っている。個人のDIY(日曜大工)向けのほか、住宅修理業者や配管工といったプロ業者向けにも展開している。

週足表示、2024年1月10日まで

価格はNYSEBQT参照

和島英樹

経済ジャーナリスト。

日本勧業角丸証券(現みずほ証券)入社。株式新聞社(現モーニングスター)記者を経て、2000年ラジオNIKKEIに入社。

東証・記者クラブキャップ、解説委員などを歴任。

2020年6月に独立。企業トップへの取材は1,000社以上。

ラジオNIKKEI担当番組に「マーケット・プレス」など。

四季報オンライン、週刊エコノミストなどへ寄稿多数。

国際認定テクニカルアナリスト(CFTe)。

日本テクニカルアナリスト協会評議委員。