株式アナリストの鈴木一之です。

11月の「HOTな銘柄、COOLな銘柄」をお届けいたします。

全体相場の振り返り

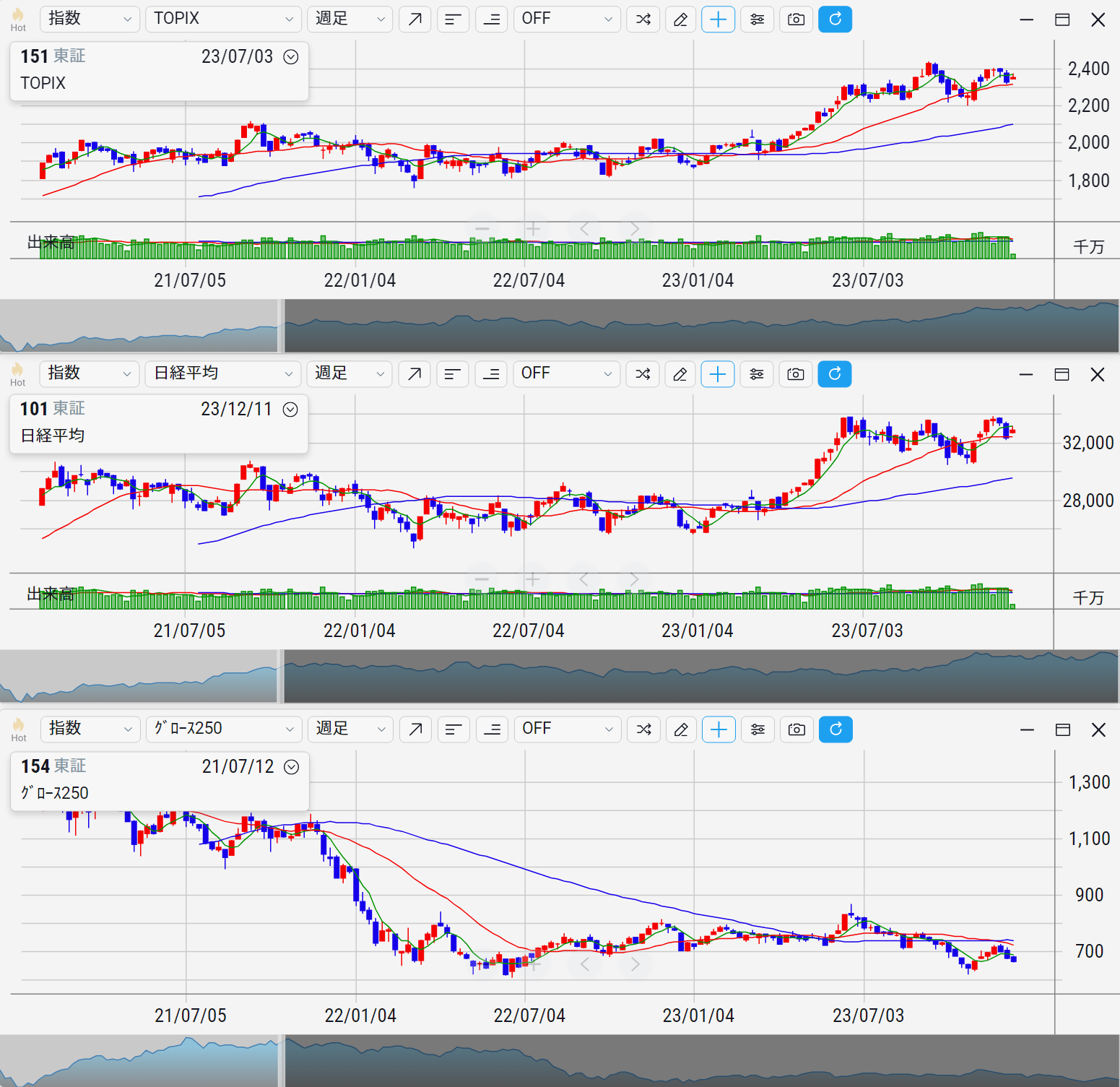

11月の日経平均は+8.52%の上昇でした。

8月から10月まで4か月連続で日経平均は下落していましたが、5か月ぶりにようやく反発に転じました。

しかも月間の上昇率としては今年最大です。

TOPIXも11月は+5.37%上昇しました。

日経平均の上昇率よりも見劣りする結果となりましたが、それでも6月の+7.42%に次いで今年2番目の上昇率です。

東証グロース市場250指数(11月6日から東証マザーズ指数より名称変更)は11月に+11.49%上昇しました。

米国の金利低下が顕著となり小型成長株が反発しました。

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2023年12月12日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

米国市場も大きく反発しています。

NYダウ工業株は11月に+8.77%の上昇を遂げました。

こちらは4か月ぶりの反発で、今年最大の月間上昇率となりました。

昨年10月の+13.95%以来の大きさです。

S&P500も+10.70%の上昇、NASDAQ総合指数は+8.92%の上昇を成し遂げました。

長期金利の低下を原動力として、3指数ともに4か月ぶりに反発しています。

米国の10年国債金利は10月末の4.93%から、11月末には4.33%へと大きく低下しました。

月間では7か月ぶりに金利が低下する局面にあり、月間の低下幅としては今年最大となりました。

これまでの急激な政策金利の引き上げが功を奏して、インフレの抑制に一定の効果が見られており、FRB高官からはハト派的な発言が相次いでいます。

しかしその一方で、金利の低下が示すように世界のいたるところで景気の鈍化が不安視されるようになりました。

それは原油価格の低下となって現れています。

WTI先物価格は10月末の81.37ドルから、11月末には75.58ドルへと大幅に下落しました。

米国経済は引き続き底堅いものの、中国をはじめ米国を除いた各国の景気動向が不安視され始めています。

自動車セクターをはじめとした日本企業の好調な決算と業績見通し

11月はトヨタ自動車(7203)の決算発表で幕を開けました。

トヨタは11月1日(水)の13時半ごろに第2四半期の決算を発表し、営業利益と純利益が半期ベースで史上最高を更新しました。

2023年4-9月期の売上高は21.9兆円(前年比+24%)、純利益は2.5兆円(同2.2倍)となりました。

要因として、半導体の調達不足が解消して生産が本格化していること、そして為替の円安が売上げ・利益を押し上げていることが挙げられます。

トヨタは2024年3月通期の業績見通しを引き上げています。

新しい見通しでは、売上高が43兆円(+16%)、営業利益は4.5兆円(+65%)、純利益は3.9兆円(+61%)としています。

営業利益は日本企業で初めて4兆円台に乗せ、純利益はこれまでの歴代最高だったソフトバンクG(9984)の4.9兆円(2021年3月期)に迫っています。

しかも「トヨタ」と「レクサス」の通年の生産見通しを、期初時点の1,010万台に据え置いています。

今後の生産状況次第ではさらなる上乗せも期待されます。

トヨタばかりではありません。

日産自動車(7201)も通期の見通しを引き上げており、純利益は3,900億円(+76%)へと従来の見通しを+500億円上乗せしました。

中国でのEV生産や輸出を拡大する計画です。

ホンダ(7267)も通期の純利益を9,300億円(+43%)に+1,300億円ほど上方修正しました。

過去最高(2018年3月期)だった1兆5,900億円に次ぐ水準です。

営業利益は1兆2,000億円(+54%)と過去最高を更新します。

自動車セクターばかりでなく、どの業界でも業績好調が広がっています。

日本経済新聞の集計によれば、上場企業の2024年3月通期の見通しは連結ベースで純利益が43.4兆円(前期比+13%)まで増加します。

9月時点の+6%から増益率が高まっていることが明確化しています。

2会合連続の政策金利引き上げ見送り後、鮮明となる長期金利の低下

米国の金融政策も株式市場にとって追い風となりました。

トヨタが決算発表を行ったその日、米国ではFOMCが開催されました。

ここでFRBは2会合続けて政策金利の引き上げを見送りました。

昨年3月に利上げに踏み切って以来、初めてのことです。

この決定の直後から長期金利の低下が鮮明化しています。

10年国債金利は10月下旬に16年ぶりとなる5%に乗せた後、FOMC前の4.9%からFOMC後は4.7%台に急低下して、さらにその週末には4.5%台へと一段と低下しました。

ここからバリュエーションの高いグロース株が息を吹き返し、NASDAQ総合指数は10月末から11月初旬にかけて9連騰を記録しました。

11月14日(火)には10月・CPI(消費者物価指数)が発表され、伸び率は総合で前月比横ばい、コア指数で+0.2%となりました。

いずれも事前の市場予想を下回り、この発表の直後に10年物国債利回りは4.4%台へ▲0.2%も低下しました。

1か月半ぶりの低い水準です。

米国では12月以降の利上げ観測が急速に遠のいています。

先物市場が示すFRBによる追加利上げの予想確率は一気に「ほぼゼロ」の水準にまで低下しました。

積み上げられたドル買い・円売りのポジション解消が進む

米国のインフレ見通しが急速に収まりつつありますが、それにつれて為替市場ではドル安・円高の勢いが増しています。

ドル円相場は11月13日に1ドル=151円91銭、33年ぶりの水準までドル高・円安が進みました。

それが10月CPIの発表直後に150円10銭台まで、一気に1円50銭も円が上昇、ドルが下落しました。

さらに11月21日(火)にドルは対円で急落し147円15銭まで下落しました。

10月3日以来の円高ドル安の水準です。

10月3日と言えば、9月中旬の米FOMCの直後で、FRBが来年の政策金利の着地見通しを引き上げたすぐあとです。

米国の長期金利が5%に向かって急伸する途上にあり、世界中の至るところでリスク資産から資金が引き上げられていた頃の水準です。

為替市場では、これまで「米国の金利上昇、日本の緩和継続」の前提で積み上げられたドル買い・円売りのポジションが、感謝祭やクリスマスを控えて一気に解消される方向に進みました。

その流れは12月に入ってから一段と加速するのですが、それはまだ先のことです。

大型連休の前後はマーケットの変化には注意が必要です。

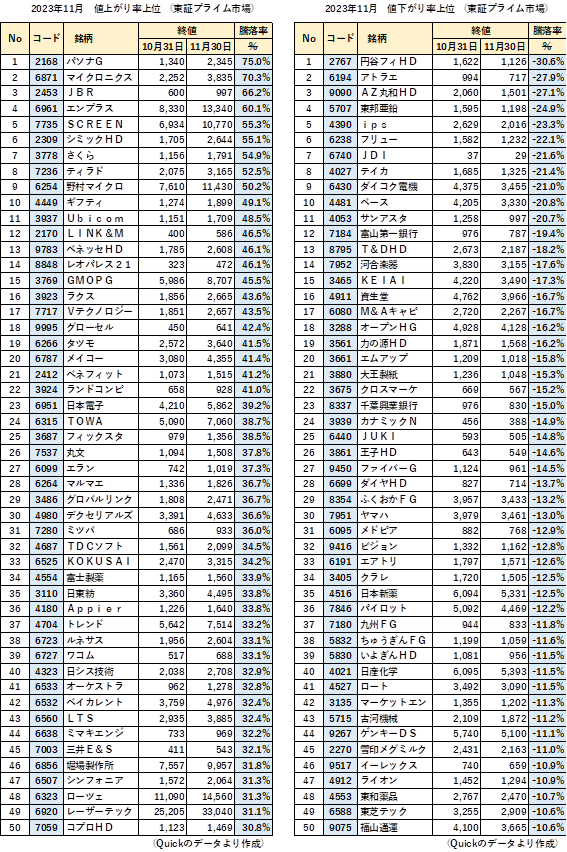

HOTな銘柄

ここからは11月相場で上昇が目立った銘柄、「HOTな銘柄」です。

ここでは「半導体セクター」、「小型グロース株」、「資本移動に関連する銘柄」の3つのカテゴリーを取り上げます。

半導体セクター

半導体関連株は引き続き根強い人気を維持しています。

10月相場に続いて11月も広範囲な上昇が見られました。

米国で長期金利が大幅に低下したために、これまで軟調だったグロース株(成長株)に市場の関心が戻りつつあります。

グロース株=半導体関連株、という連想が真っ先に働いています。

KOKUSAI ELECTRIC(コクサイ エレクトリック、6525、第33位、2,470円→3,315円、+34.2%)が、10月25日に東証プライム市場へ新規上場したことも半導体関連株の人気に火がついた一因とも考えられます。

KOKUSAI ELECTRICはかつて「日立国際電気」として上場していました。

国際電気として1949年の創業以来、半導体製造工程では不可欠の成膜、膜質改善で世界トップシェアを有しています。

日立の傘下に入った後、日立製作所(6501)の事業構造改革の一環として2018年に分離独立し、そして今回の再上場に至りました。

新規上場では公開価格(@1,840円)に対して市場での初値が2,116円で形成され、1か月後の11月27日には3,440円まで大きく上昇しました。

前年にソシオネクスト(6526)が同じように東証プライム市場(当時は東証1部)に上場して、その後の株価が大幅に上昇した記憶も新しいことから、株式市場では連想買いが膨らんだと見られます。

半導体関連企業は決算好調も目立ちました。

10月相場で決算発表前の業績修正から株価が大幅高となった超純水装置の野村マイクロ・サイエンス(6254、第9位、7,610円→11,430円、+50.2%)は、11月相場でも好決算を手がかりにさらに上値を追いかけました。

日本マイクロニクス(6871、第2位、2,252円→3,835円、+70.3%)は、シリコンウエハーの電気特性の検査に用いる「プローブカード」で世界第3位の高シェアを有しています。

中でもメモリ向けシェアは世界トップという地位を築き上げました。

11月13日に発表した2023年12月期の第3四半期の決算では、売上高は255億円(前年比▲15.3%)、営業利益は26.6億円(▲57.7%)と大幅な減益を発表しました。

市況悪化によるクライアントの設備投資の後ろ倒しが響いています。

しかしその決算発表の場で、調整が続いていたパソコンやスマートフォンの出荷に底入れの兆しが見えてきたことも明らかにしています。

その上で、2023年12月期の業績見通しを、売上高で364億円→378億円(前年比▲14.7億円)、営業利益で34.0億円→53.0億円(同▲42.6%)へと前年比マイナスながらも増額修正に踏み切りました。

合わせて通年での増配(18円→29円)も発表しています。

日本マイクロニクスの決算発表をきっかけに、半導体市場に底入れ感が台頭するようになり、他の銘柄にも好影響をもたらしたと見られます。

レーザーテック(6920、第49位、25,205円→33,040円、+31.1%)は連日のように、東証プライム市場の売買代金トップに登場しています。

それほどの人気銘柄であるレーザーテックが11月相場では値上がり率でも第49位に登場しています。

10月31日にレーザーテックが発表した2024年6月期の第1四半期決算は、売上高が473億円(+83.9%)、営業利益が102.7億円(+20.8%)となりました。

必ずしも良好な環境でないにもかかわらず、レーザーテックがしっかりと増収増益を計上したことで、株式市場における半導体セクターに対する信頼感が戻ってきたようにも見られます。

洗浄装置で世界トップのSCREEN(7735、第5位、6,934円→10,770円、+55.3%)、シリコンウエハーの貼合装置に強いタツモ(6266、第19位、2,572円→3,640円、+41.5%)、後工程のモールディング装置で大手のTOWA(6315、第24位、5,090円→7,060円、+38.7%)。

あるいはマルマエ(6264、第28位、1,336円→1,826円、+36.7%)、ルネサスエレクロニクス(6723、第38位、1,956円→2,604円、+33.1%)、ローツェ(6323、第48位、11,090円→14,560円、+31.3%)など、膨大な半導体の製造工程の中でも、どこか1点に特色のある個性的な銘柄が次々と物色される結果となりました。

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2023年12月12日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

小型グロース株

金利の低下に伴って、小型グロース株(成長株)も戻り歩調が鮮明となりました。

株式市場での評価がもともと高いグロース株は、金利の上昇で株価急落という厳しいダメージを受けました。

それが米国の金利低下によって再び評価が高まりつつあります。

代表的な事例がエンプラス(6961、第4位、8,330円→13,340円、+60.1%)です。

高度なプラスチック加工技術と製品群を有するエンプラスは、「生成AI関連銘柄」としてあらためて注目されています。

エンプラスの半導体向け加熱試験用バーンインソケットは世界のトップシェアを維持しています。エヌビディアの好決算を受けて注目度が増しています。

さくらインターネット(3778、第7位、1,156円→1,791円、+54.9%)は、エヌビディアの最新GPUを組み込んだスーパーコンピューターを開発しており、生成AI関連株として市場の関心を集めています。

11月末にはデジタル庁より、政府クラウドを担う事業者として国内企業では初めて選定され、そのニュースをきっかけに株価は上場来高値を更新しました。

フィックスターズ(3687、第25位、979円→1,356円、+38.5%)は、スーパーコンピューターの処理能力を向上させるソフトウエアの高速化システムが主力製品です。

自動車の自動運転が実用化される場合、障害物・白線認識、自己位置・周辺環境の認知機能が必要になります。

それには同社の高速化ソフトの技術が欠かせません。

総務省は2026年度にも自動運転用に専用の電波を割り当てる方針を打ち出しました。

主要国と比べると大きく遅れを取っている、日本の自動運転向けの技術開発の切り札とも目されています。

このほかにもIT関連企業で、この1年ほど株価が大きく下落した銘柄が10月末に底打ちして一斉に急反発しています。

ギフティ(4449、第10位、1,274円→1,899円、+49.1%)

GMOPG(3769、第15位、5,986円→8,707円、+45.5%)

ランドコンピュータ(3924、第22位、658円→928円、+41.0%)

グローバルリンク(3486、第29位、1,808円→2,471円、+36.7%)

トレンドマイクロ(4704、第37位、5,642円→7,514円、+33.2%)

ベイカレント・コンサルティング(6532、第42位、3,759円→4,976円、+32.4%)

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2023年12月12日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

資本移動に関連する銘柄

株価が低迷している企業の中にはTOBの対象とされる銘柄、あるいは経営陣による自らの買収:MBO(マネジメント・バイアウト)によって非上場化を図る銘柄が相次いでいます。

これらを称する言葉がないのですが、ここでは敢えて「資本移動に関する銘柄」としてひとつにくくってみました。

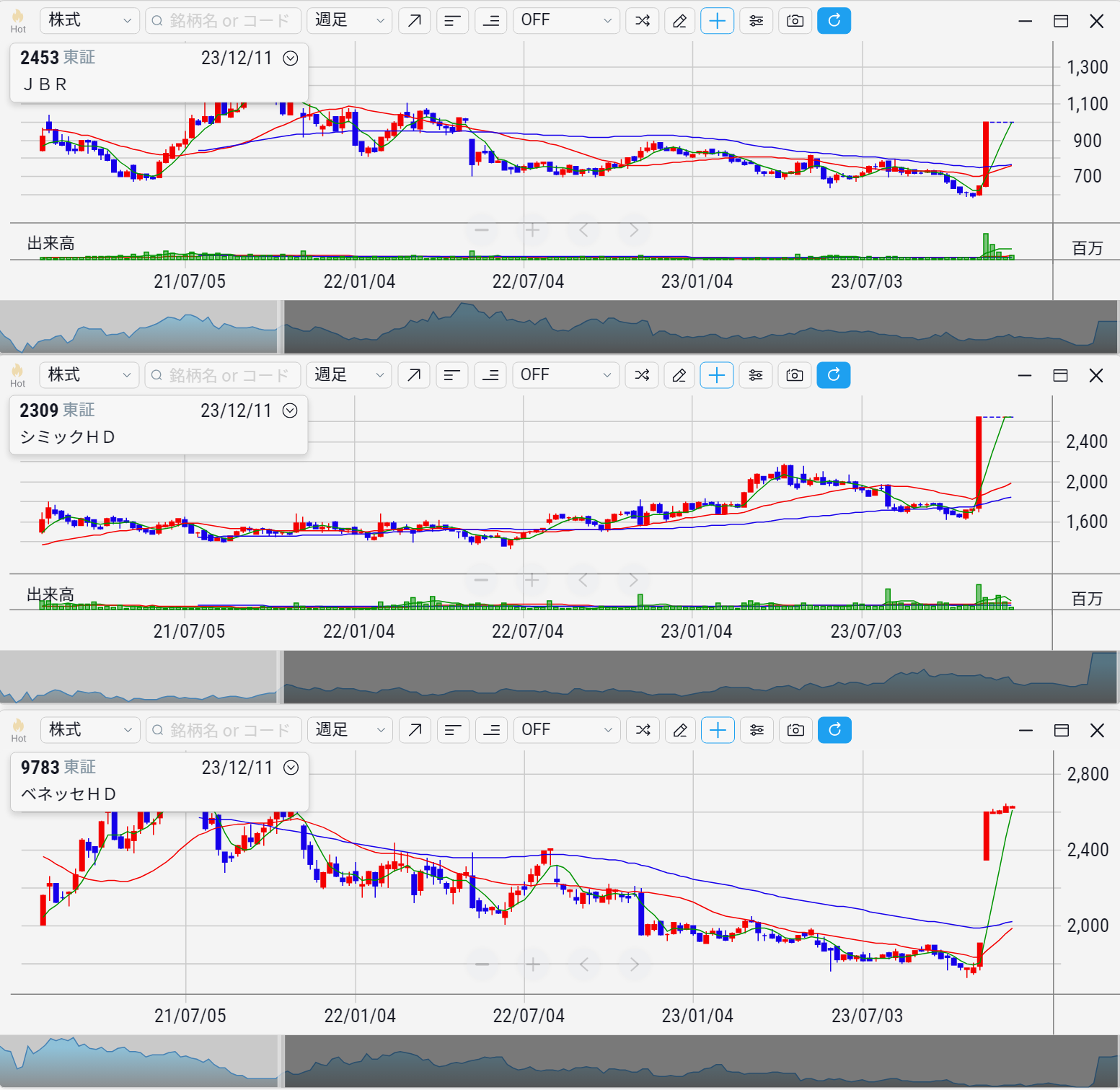

ジャパンベストレスキューシステム(2453、第3位、600円→997円、+66.2%)は、住まいの鍵や水回りなど日常生活上で起きるトラブルを修理・解消するサービスです。

11月13日に、日本とアジアで事業展開する独立系プライベートエクイティファンドのMBKパートナーズを通じてMBOを発表しました。

買い付け価格は@1,000円、当初の買付期間は12月26日まで、買付予定株数は3,348万株、創業者の榊原暢宏社長をはじめ、大株主の光通信、伊藤忠商事は買付に賛同しています。

予定通りにMBOが完了すれば、同社は上場廃止となります。

MBOが発表される直前の株価は600円前後でした。

それが発表直後からMBO価格である1,000円近くまで株価は急上昇しました。

同じように新薬開発の治験を支援するシミックHD(2309、第6位、1,705円→2,644円、+55.1%)も11月7日にMBOが発表され、買付価格である@2,650円に向けて株価が急騰しました。

11月10日には「進研ゼミ」で有名なベネッセHD(9783、第13位、1,785円→2,608円、+46.1%)もMBOを発表し、こちらも買付価格の@2,600円に向けて株価が急騰しました。

プライム市場ではありませんが、スタンダード市場に上場する大正製薬HD(4581)も11月24日にMBOを発表し、市場から退出する意向が明らかとなりました。

大正製薬の場合、総額で7,000億円を越える日本最大のMBO案件となります。

またMBOではありませんが、ベネフィット・ワン(2412、第21位、1,073円→1,515円、+41.2%)に対して、エムスリー(2413)が発行株数の55%を取得するTOBを発表して株価が急騰しました。

この案件に関しては、ベネフィット・ワンの大株主であるパソナグループ(2168、第1位、1,340円→2,345円、+75.0%)の株価急騰がより目立ちました。

エムスリーからのTOB発表の直後に、今度は第一生命HD(8750)がエムスリーからの提案を上回るTOB価格を提示してベネフィット・ワンの買収に参戦しました。

来たる新年の株式市場では「親子会社の同時上場」の意義、資本効率の考え方があらためて問われることとなりそうです。

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2023年12月12日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

COOLな銘柄

11月相場で値下がりの目立った銘柄、「COOLな銘柄」を概観します。

業績悪化の銘柄

決算の悪かった銘柄は容赦なく下落基調を強めました。

「業績相場」の流れが一段と強まる状況にあって、これまでも業績悪化銘柄は軟調でしたが、中間決算の発表を終えた11月相場では、その傾向が一段と強まったように思います。

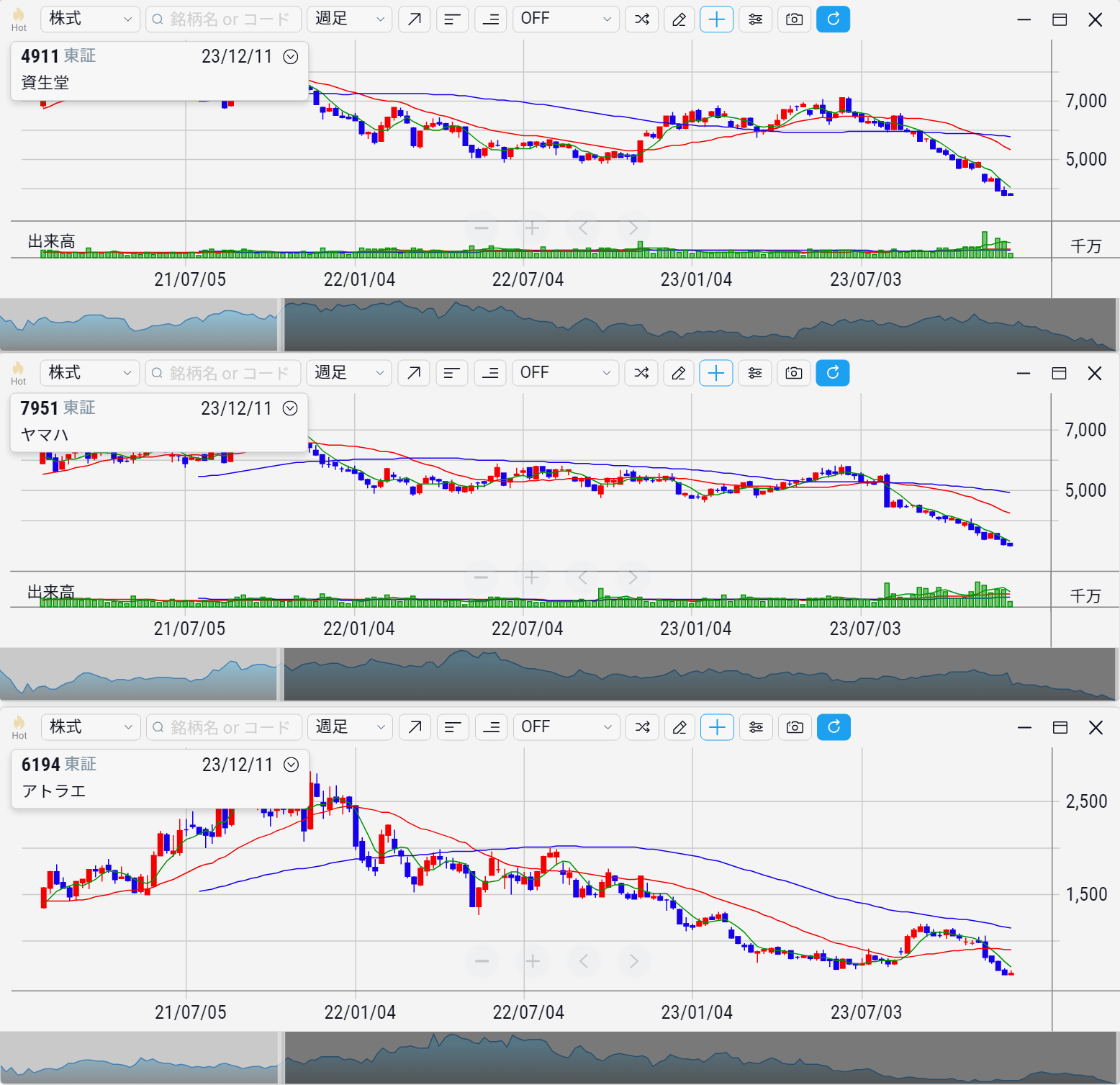

代表格は資生堂(4911、第16位、4,762円→3,966円、▲16.7%)です。

11月10日に資生堂が発表した2023年12月期・第3四半期の決算は、売上高が7,224億円(▲5.3%)、コア営業利益は368億円(+1.6%)となりました。

資生堂の「コア営業利益」とは、通常の営業利益から構造改革に伴う費用・減損損失など、非経常的な要因で発生した損益を除いて算出されます。

営業利益よりもさらに本業に近い数値が示されています。

その「コア営業利益」は、5月12日に発表された第1四半期の時点では125億円でした。

8月8日の第2四半期(3か月間)の決算では155億円に増加しましたが、今回の第3四半期(3か月間)では88億円まで後退を余儀なくされました。

決算資料では、回復を期待していた中国事業が景況感の悪化と、原発処理水の海洋放出で日本製品への買い控えが影響して、大きく後退したと分析しています。

その上で資生堂は2023年12月期の業績を修正しました。

新たな見通しは、売上高で1兆円→9,800億円(▲8.2%)、営業利益は600億円→350億円(▲31.8%)にそれぞれ引き下げられています。

通期の想定為替レートを、対ドルで130円→140円、対ユーロで140円→150円に、それぞれ10円ほど円安方向に修正した上で業績を下方修正しています。

円安でも下方修正となると、それだけ本業の活動が厳しいと見られます。

資生堂にとって中国ビジネスは国内市場に次いで重要なマーケットだけに、同社が直面している経営環境はかなり厳しいと言わざるを得ない状況です。

株価は7月からほぼ一貫して下落基調をたどりました。

楽器の大手、ヤマハ(7951、第30位、3,979円→3,461円、▲13.0%)も同様です。

11月1日にヤマハが発表した2024年3月・第2四半期の決算は、楽器の販売が伸び悩んだ結果、売上高で2,196億円(+0.7%)、事業利益は153億円(▲37.3%)となりました。

ここでも中国市場の回復の遅れが影響しています。

(ヤマハは国際会計基準を採用しており、営業利益に代えて事業利益を表記しています。事業利益は売上総利益から販売費及び一般管理費を控除して算出し、日本基準の営業利益に相当します。)

この決算発表に合わせて2024年3月期の業績見通しを、売上高は4,700億円→4,650億円(+3.0%)、事業利益は500億円→420億円(▲8.4%)に引き下げました。

中国市場における市況回復の遅れ、それに伴う工場減産による損益の悪化を織り込んだことが主因です。

ヤマハも想定為替レートを、第1四半期の1ドル=135円、1ユーロ=145円から第2四半期は1ドル=140円、1ユーロ=150円へと、それぞれ5円ずつ円安方向に見直しています。

その上で売上、事業利益を下方修正しており、それだけ事業環境が厳しいものと受け止められます。

以下の企業もそれぞれの理由で先行きの業績見通しを引き下げています。

それが株式市場では一貫してネガティブな評価につながったと見られます。

アトラエ(6194、第2位、 994円→717円、▲27.9%)

東邦亜鉛(5707、第4位、1,595円→1,198円、▲24.9%)

M&Aキャピタル(6080、第17位、2,720円→2,267円、▲16.7%)

オープンハウスグループ(3288、第18位、4,928円→4,128円、▲16.2%)

クラレ(3405、第34位、1,720円→1,505円、▲12.5%)

ライオン(4912、第47位、1,452円→1,294円、▲10.9%)

三菱UFJ eスマート証券のチャートツールEVERチャートで作成

週足表示、2023年12月12日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

今回の「業績相場」では、業績のよい企業に対するプラスの評価よりも、業績の悪い企業へのネガティブな評価の方がより際立つという習性が強まっているようです。

以上

鈴木一之

株式アナリスト

1961年生。

1983年千葉大学卒、大和証券に入社。

1987年に株式トレーディング室に配属。

2000年よりインフォストックスドットコム、日本株チーフアナリスト

2007年より独立、現在に至る。

相場を景気循環論でとらえるシクリカル投資法を展開。

主な著書

「賢者に学ぶ 有望株の選び方」(2019年7月、日本経済新聞出版)

「きっちりコツコツ株で稼ぐ 中期投資のすすめ」(2013年7月、日本経済新聞出版社)

主な出演番組

「東京マーケットワイド」(東京MXテレビ、水曜日、木曜日)

「マーケット・アナライズplus+」(BS12トゥエルビ、土曜13:00~13:45)

「マーケットプレス」(ラジオNIKKEI、月曜日)

公式HP

http://www.suzukikazuyuki.com/

Twitterアカウント

@suzukazu_tokyo

呼びかける時は「スズカズ」、「スズカズさん」と呼んでください。

鈴木一之のHOTな銘柄 COOLな銘柄

米国金利見通しと中東情勢に揺れた10月相場で資金が向かった先は!? HOTな銘柄、COOLな銘柄(2023.11.20)

9月相場で脚光を浴びた低PBRのバリュー株!HOTな銘柄、COOLな銘柄(2023.10.18)

33年ぶりに新高値更新!中型株投資のススメ(2023.09.08)

6月相場で脚光を浴びた生成AI関連株と半導体関連株!(2023.07.13)

半導体銘柄、2つの上昇要因とは!?(2023.06.15)

2月決算の好業績企業で注目すべき銘柄は?(2023.05.12)