銀行にお金を預けていてもほとんど増えないこの時代、物価上昇(インフレ)対策として資産運用の必要性を感じ、「将来のために投資を始めたい」と考えている方は少なくありません。とはいえ投資初心者は「損をしたらどうしよう」という不安もつきもので、何から始めたらよいか迷いがちです。この記事では、投資初心者が知っておきたい「やるべきこと」と「やってはいけないこと」を整理し、最初の一歩を踏み出すための基本を解説します。

資産運用初心者がやるべきこと

1. 投資の目的を明確にする

投資は「お金を増やす」ための手段ですが、目的によって運用方針は大きく変わります。老後資金なのか、子どもの教育費なのか、あるいはマイホーム購入資金なのかなど、その目的を明確にすることで、「いつまでに、いくら必要か」が数値化され、運用方針について、途中で迷ったりブレたりすることを防げます。

たとえば、5年以内に使う予定がある資金を、値動きの大きい株式に投資するのは適切とはいえません。一方、20年以上先に使うお金であれば、短期的な変動を許容し、成長性の高い株式や株式型投資信託を活用するといった選択肢も見えてきます。

2. 投資に充当できる資金を明確にする

投資では元本保証がないため、資産が減ってしまう可能性もあります。元本保証とは、金融商品に投資した元のお金(元本)が運用期間中に減らず、必ず戻ってくることを約束されることです。病気や急な出費、収入減などに備えて、生活費の3~6カ月分程度の現金は、「生活防衛資金」として確保しておきましょう。このお金があれば、相場が下がったときでも慌てることなく、冷静な判断をすることができます。

3. 投資商品の種類を知る

投資を始めるにあたり、まずは投資商品の種類や特徴を確認しておきましょう。

<株式>

企業に出資することで、配当金や株価の値上がり益を得ることが期待できます。中長期的に高いリターンも期待できますが、価格変動は大きめです。情報収集力や企業分析力が求められます。

<国債>

国が発行する債券の一種です。国にお金を貸すことで、保有期間中は利息を受け取り、満期(償還日)に元本が返ってきます。日本国政府が元本と利息の支払いを保証しているため、信用力が高く、安全性の高い商品とされています。

<社債>

企業にお金を貸し、利息を受け取る商品です。一般的に満期まで保有すれば元本が戻ってきます。比較的リスクは低いものの、発行体が破綻した場合などは元本や利息が支払われないリスクがあります。また、途中売却の場合は市場の価格変動の影響を受けます。

<投資信託>

専門家が複数の資産に分散投資し、運用を代行してくれる商品です。少額から始められ、幅広い資産や地域に投資できます。インデックス型(市場平均に連動する)とアクティブ型(市場平均超えを目指す)があります。商品の選択にあたっては、コストや方針を確認することが重要です。

<ETF(上場投資信託)>

投資信託の一種で、株式のように取引所で売買することができます。信託報酬が低く透明性が高い一方、証券会社によっては、取引手数料がかかる点には注意が必要です。

初心者におすすめの投資方法

投資初心者におすすめしたいのは、「長期・積立・分散」という3つのキーワードに基づいた投資スタイルで、資産形成の基本方針ともいえる考え方です。

・長期投資

株式や投資信託などに投資した資産は、短期的には大きく値上がりしたり、値下がりしたりすることがありますが、長期間投資することにより、元本割れのリスクは小さくなる傾向にあります。

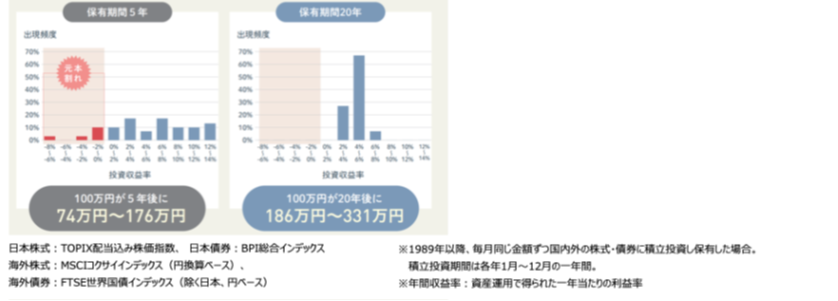

図1のデータでは、5年という短い保有期間では元本割れの可能性があるものの、保有期間20年では元本割れとなったケースはなかったことがわかります。

<図1:長期投資の効果>

出典:金融庁 はじめてみよう!NISA早わかりガイドブック

・積立投資

投資を続けていく中で多くの人がつまずきやすいのが「タイミングの迷い」です。「今買っても大丈夫?」「もっと下がるのでは?」と悩んでしまい、結局始められない人も多く見受けられます。そこで力を発揮するのが積立投資です。毎月一定額を自動的に投資することで、タイミングに関する悩みから解放されます。

積立投資では、いわゆる「ドルコスト平均法」という仕組みが働きます。価格が高いときには少なく、低いときには多く購入することになるため、長期的には購入単価が平均化され、高値掴みのリスクを抑えることができます。

また、積立設定により、自動的に継続されるため、投資を習慣化できるのも大きなメリットです。

・分散投資

1つの銘柄や1つの地域に集中して投資すると、万が一その市場が大きく下落した場合、大きな損失を被る可能性があります。そこで、複数の資産・地域・業種に投資を分散することで、一部の値下がりを他の値上がりがカバーしてくれる可能性もあります。

たとえば、国内株だけでなく、先進国や新興国の株式にも投資する、あるいは、株式と債券を組み合わせるといった具合です。

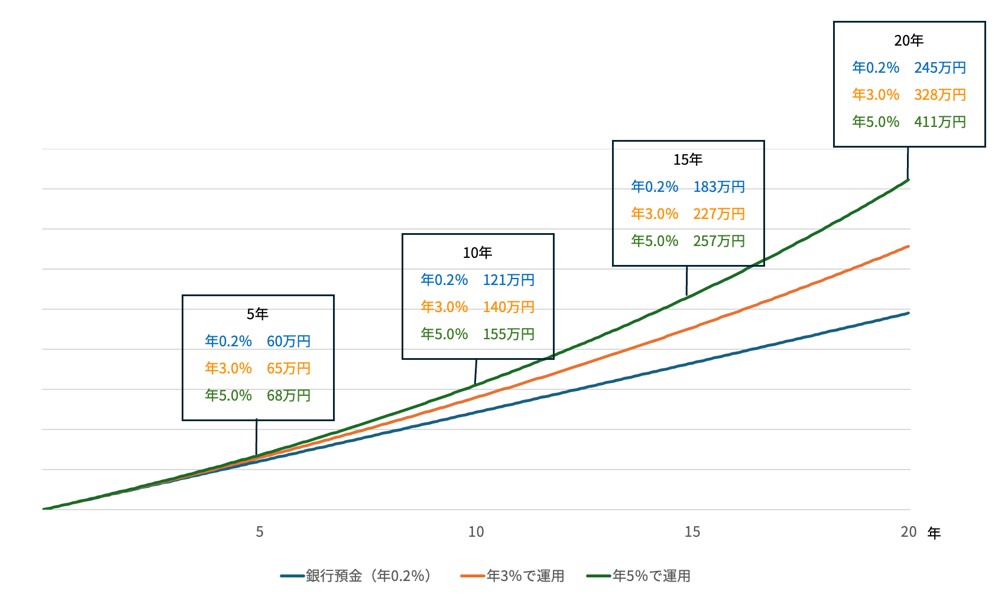

では、長期に積み立て投資をおこなった場合の効果も確認しておきましょう。図2は、1万円を20年間積み立てた場合の比較です。期間中の運用利回りにもよりますが、銀行預金のみをおこなっていた場合と比べると、時間が経つほど資産額に大きな差が出ることがわかります。

図2:毎月1万円を20年間積み立てた場合の比較

※利息に対する税金は考慮していない

※画像は筆者が作成

※あくまでもシミュレーションであり、確実な利益を保証するものではございません

資産運用初心者がやってはいけないこと

・ 短期売買に走る

日々の値動きに反応して売買を繰り返していると、商品によっては手数料がかさんでしまいます。また、値動きに振り回されることで冷静な判断ができなくなり、「安く売って高く買う」という本末転倒な行動をしてしまう可能性もあります。

・ 資金計画なしで投資を始める

余裕資金を把握せずに投資を始めると、生活費や急な出費に備える資金まで投資に回してしまう恐れがあります。その結果、市場が下落しているタイミングで必要資金を引き出すことになり、結果的に損失を確定させてしまう可能性があります。

・ SNSや知人の“なんとなく良さそう”で投資をする

SNSや知人のおすすめが必ずしも自分の目的・状況に適しているとは限りません。また、その情報が正確で信頼できるものかどうかの確認も必要です。必ず情報源や根拠を確かめたうえで、「自分に合うか」を判断しましょう。

初心者におすすめの投資制度

ここでは初心者がぜひ活用したい投資制度について確認をしましょう。

・ NISA(少額投資非課税制度)

NISAは、株式や投資信託などの利益(売却益・配当金)が非課税になる制度です。通常は利益に約20%の税金がかかりますが、非課税であれば増えた分をそのまま受け取れます。2024年からの「新NISA」では制度が拡充され、より柔軟で使いやすくなりました。

特徴 1:2つの投資枠で、自分に合ったスタイルが選べる

「つみたて投資枠(年間120万円)」は金融庁指定の投資信託にコツコツ積み立てることが可能。少額から長期運用に適し、初心者向きです。「成長投資枠(年間240万円)」では株式やETFも対象となり、一括投資もでき、幅広い投資が可能です。

特徴 2:非課税で保有できる期間は無期限

生涯で最大1,800万円まで非課税で運用でき、非課税保有期間に制限はありません。期限を気にせず、時間をかけて積み立てられるため、無理なく長期的な資産形成が可能です。

特徴 3:売却しても、非課税枠を再利用できる

以前のNISA制度では一度使った非課税枠は利用できませんでしたが、新制度では売却すれば再び利用可能です。これにより、必要なときに投資商品を売却して現金化し、翌年以降あらためて非課税枠を利用して投資ができます。急な出費やライフイベントに備えながら、長期的な資産形成を続けやすくなります。

・ iDeCo(個人型確定拠出年金)

iDeCoは、自分で老後資金を積み立てる年金制度で、長期的な資産形成と節税効果が期待できます。拠出額や運用商品を自分で選んで運用をおこない、原則60歳以降に受け取ります。

特徴 1:掛金が全額所得控除の対象になる

毎月の掛金は全額が所得控除となり、所得税・住民税の負担が軽減されます。たとえば、年収500万円の人が年間24万円を拠出すると、約5万円の節税効果が期待できます。

特徴 2:運用益は非課税になる

通常は約20%の税金がかかる運用益も非課税となり、本来税金として差し引かれるはずの資金も再投資ができるため、効率的に資産形成ができます。

また、定期預金などリスクのない元本確保型の商品を選択することも可能です。

特徴 3:60歳まで引き出せないため、確実に老後資金を確保できる

原則として、iDeCoの積立金は60歳まで引き出すことができません。これは一見デメリットのように見えますが、将来のために確実にお金を残したい初心者にとっては、むしろ安心材料といえるでしょう。ライフスタイルに合わせて無理のない範囲で積み立てを続ければ、老後に向けた堅実な備えになります。

NISAとiDeCoの特徴を確認し、目的に合わせて上手に制度を利用しましょう。

<NISAとiDeCoの比較>

※画像は筆者が作成

まとめ

資産運用初心者が投資を始める際は、いきなり商品選びや売買をするのではなく、「目的の明確化」と「資金計画」を立てることが何よりも大切です。そのうえで、「長期・積立・分散」を基本に、NISAやiDeCoといった制度を賢く活用すれば、着実に資産形成を進められます。投資は決して怖いものではありません。正しい知識と計画があれば、将来の安心をもたらす心強い味方になってくれるはずです。

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)