少額投資とは?投資=富裕層がすること、はもう古い

投資は富裕層じゃなくてもはじめられます

投資は100円からできることを知っていますか?投資は富裕層がすること、という考えはもう古いです。ひと昔前は少なくても数万円から数十万円は必要で、投資の世界では「少額」であったものの、富裕層(お金に余裕がある人)がすることであったのは間違いありません。それが今では100円から投資できる商品があります。生活に支障のない、誰にとっても「少額」の投資ができる時代になりました。少額でできるようになったことで「投資は損をするかもしれない」と慎重な方でもはじめやすくなりました。

また、ネット証券が普及した、手数料が安価になった、スマホで取引できるようになったなど、普段の生活の中で気軽に取り組めるようにもなりました。

投資をしようか迷っている方、投資初心者の方は少額投資から取り組んでみてください。

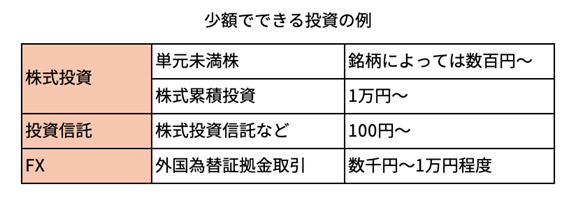

少額投資でどんな投資ができるの?

少額投資でどのような投資ができるのか紹介します。

※画像は筆者が作成

<株式投資>

株式は100株単位(単元株)で購入するのが基本ですが、100株未満(単元未満株)で購入できるサービスがあります(三菱UFJ eスマート証券では「プチ株®」という商品)。例えば1,000円の株価の会社の株は、普通であれば1,000円×100株=10万円必要ですが、1株から買えるので1,000円で購入できます。議決権はありませんが、株主優待や配当がある場合はしっかり受け取れます。また、少し金額があがりますが、毎月1万円からはじめられる「株式累積投資」という商品もあります。

<投資信託>

投資信託とは、小口の資金を多くの人から集めてプロが運用する仕組みの商品です。投資対象によっていろいろな商品があり、国内では約5,800本(2025年6月投資信託協会「投資信託概況」)の投資信託を買うことができます。最低100円からはじめられる証券会社もあります(三菱UFJ eスマート証券では100円から可能です)。

<FX>

通貨の価格差で利益を狙う投資がFX(外国為替証拠金取引)です。ドル/円、ユーロ/円、ユーロ/ドル、といったように、いくつもの組み合わせ(通貨ペアという)の取引が用意されています。証拠金取引とは、一定のお金を保証金として預け入れるもので、その何倍もの取引が可能になります。例えば1万円の証拠金があれば最大で25万円分の取引ができる仕組みです。

少額投資のメリット「小さくはじめてコツコツ育てる」

少額投資のメリットは無理なく小さくはじめられることです。100円から投資できるので心理的な負担も少なく、お小遣い程度からはじめられます。少額投資のメリットをまとめてみました。

● はじめやすい

100円や1,000円といった少額からはじめられるので、大きな資金を準備する必要がありません。まずはお小遣いの中から1,000円で、といったはじめ方ができます。

● 投資の練習ができる

少額なので、失敗しても再度チャレンジができます。よって投資の勉強になり経験を積むことができます。自分の投資スタイルやリスクに対する考え方、備え方など、本格的に投資をするための練習ができます。

● リスクを抑えられる

少額であるため値下がりしても家計への影響は大きくありません。また、いろいろな銘柄や資産へ細かく分散投資ができるので、その分リスクを抑えられます。投資が怖いと思っている方でも安心してはじめられます。

● 生活費に影響しにくい

毎月数万円ともなると、生活費や普段の貯金などに影響が出そうですが、数千円あるいは数百円であれば、家計に大きな影響を与えることなく投資をはじめられます。

少額投資のデメリット。知っていれば安心です

少額投資のデメリットはメリットを考えると気になるほどではないと思いますが、ちゃんと知っていれば安心して少額投資をはじめられます。

● リターンが小さい

少額であるためリターンは小さくなります。例えば1,000円を投資して10%値上がりしても、利益は100円(税引き前)です。手数料や税金を差し引くとさらに利益は小さくなります。逆にマイナス10%になったとしても100円+手数料の損で済みます。

● モチベーションが続きにくい

少額投資も慣れてくると、利益が多くないためモチベーションがダウンする傾向があります。慣れてきたら投資額を増やしてステップアップしましょう。

● 投資できる商品が限られる

単元未満株の場合、議決権がない、リアルタイム取引ができない、取り扱っていない証券会社もあるなど、普通の株式と違って制限があります。FXでは証拠金に余裕を持てないのでレバレッジを効かせたFXならではの投資がやりにくくなります。また、ビルや商業施設などの不動産に投資できるREITは少額では実現が難しいでしょう。

● インフレ対策にはなりづらい

投資には、資産をふやす目的とインフレで資産を目減りさせないという目的があります。少額投資では資産全体に対するインフレ対策がしづらいので、少額投資に慣れてきたら資産全体で運用プランを考えるようにしましょう。

少額投資で失敗しないためのコツとは

少額投資は失敗しても大きな痛手にはなりません。だからといってなんとなくはじめるのではなく、本格的に投資ができるようになるためにも、いかに失敗を減らすかということを考えながら少額投資に取り組むようにしましょう。

● 生活費には手をつけない

少額投資とはいえ、投資する金額には上限を設けておきましょう。先々投資額を増やすにしても、まずは上限を決めておくことが大切です。利益が出ると投資額を増やしたくなりますが、増やしてうまくいかなかった場合、取り返そうとしてさらに投資額を増やす方がいます。そのうちに生活費の一部に手をつけてしまうことも。毎月いくらまで、1回の投資額はいくらで年間何回まで、といったように上限を決めておきましょう。

● 積立投資の習慣を身につける

少額投資は短期的に大きな利益は見込めません。よってコツコツと積立投資からはじめてみましょう。先々本格的に投資をやるようになっても運用のベースは積立投資です。生活習慣のように投資を長期で継続することが資産形成を成功させるコツです。少額投資のうちからコツコツ積立投資の習慣を身につけておきましょう。積立投資は投資のタイミングを気にすることなく時間の分散ができる方法です。銘柄や資産、国の分散も同時に行うことでリスク分散の効果が高まります。

● 一喜一憂しない

はじめて投資をすると、毎日のように値動きが気になるものです。自分が投資したお金の価値が変化することに新鮮さも感じることでしょう。でもその値動きに一喜一憂しないよう、また、値動きを頻繁に見ることのないよう、どんと構えていられるようになりましょう。

● 手数料・税金を意識する

投資には取引手数料や税金などのコストがかかります。これらのコストは投資額の数%〜数十%にもなり、運用の成果に大きく影響します。少額の場合だとその影響は特に大きく感じるでしょう。少額投資の段階からコストに敏感になるクセをつけておきましょう。

● 投資目的と期間を明確にする

投資の目的や期間を決めておくことはかなり重要なことです。その目的や期間によって、投資する対象が異なってくるからです。例えば、数年後に住宅購入資金として使うお金を比較的リスクの大きい株式やFXで運用するのはナンセンスです。投資は長期での運用がおすすめです。もちろん短期の売買もありますが、それはどちらかといえば「投機」ですので、将来の資産形成とは主旨が異なります。

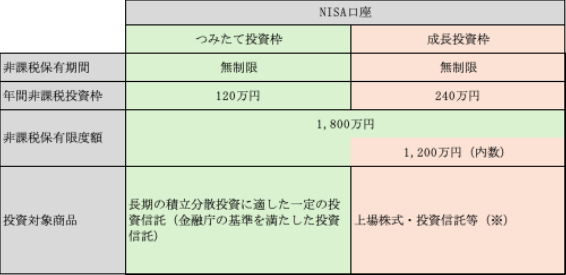

NISAを活用した少額投資。税金がゼロになる資産形成術

投資にかかるコストを抑えることで投資の成果がよくなります。株式の売買手数料、投資信託の信託報酬、FXのスプレッドがそれに当たります。そして最も大きなコストが「税金」です。投資信託や株式投資では利益に対して概ね20%の税金がかかります。その税金をなしにしましょうというのが「新NISA」という非課税制度です。運用益(売却益・配当/分配金)が非課税になります。少額投資でもそのメリットは大きいので積極的に活用しましょう。

<新NISA制度の内容>

※①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

※画像は筆者が作成

新NISAの口座は、証券会社や銀行で開設することができますが(1人1金融機関1口座)、株式投資やいろいろな投資にチャレンジしたいなら証券会社で口座開設することをおすすめします。新NISAの口座を開設したら「つみたて投資枠」からはじめてみましょう。日経平均やTOPIXなど日本の株式市場の指数に連動するインデックスファンドからはじめてみるのが無難です。

まとめ「初心者なら少額投資から!」

これから投資をはじめようと思っている初心者の方には少額投資をおすすめします。できるだけリスクを抑えたり、失敗を少なくしたりするには、それに必要なノウハウなどを“習慣化”する必要があります。習慣化の途中で失敗することも多々ありますが、少額であればその痛手も小さく済みます。

少額投資は“お試し”ではなく“資産形成の第一歩”です。リスクを抑えながら経験を積めば将来の投資額アップにもつながるのでは。

石川英彦

金融デザイン株式会社 代表取締役

愛知県生まれ。南山大学経営学部卒業後、北米大陸をオートバイで周遊。帰国後、保険代理店の手伝いをしたことで金融の世界を知る。その“奇妙”な世界に疑問を感じ「お金に関する情報形成」「売り手と買い手がハッピーになる金融コンテンツづくり」をミッションとした、株式会社マネーライフナビを設立(1996年)。

FP(ファイナンシャルプランナー)の実務をこなしながら多数の金融コンテンツ制作を手がける。2017年9月に社名を金融デザイン株式会社に変更。インフォグラフィックスやウェブのデザインまで領域を広げる。50代と60代からのセカンドキャリアを応援するサービス「50カラ」を展開中。