「老後2000万円」問題をカブコムが考えてみた

昨今、話題となっている「老後2000万円」問題ですが、注目されているのは、2000万円を年金とは別に自分で準備しなければならないという点です。

実際、我々国民は老後資金のために年金保険料を払ってきたわけなのですが、年金では足りないということで、不安だけが先行しているのではないでしょうか。

カブドットコム証券(以下、カブコム)では、本当に2000万円が必要なのだろうか?また、老後に2000万円の資産を保有するためにはどうすればよいか?を考えてみました。

1.金融庁の報告書から考えてみた

「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯」では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1300万円~2000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。(抜粋)

実際、世の中にはもっと少ない資金で生活している人もたくさんいます。でも、それだけでは旅行に行ったり、趣味にお金を使ったりという楽しいことはなかなかできません。2000万円が妥当かどうかは別にして「働いて稼ぐなり、若いときから蓄えを持つべく国民自身の努力も重要だ」ということを述べているように思えます。

政府も、NISAやつみたてNISA、個人型確定拠出年金(iDeCo)を導入し、国民自身での資産形成を促していますが、日本の国民自身が、将来への蓄えが必要なことや、投資が必要なことを感じていながらも、実際にアクションを起こしてこなかったという一面もあるのかもしれません。

人生100年時代と言われている今だからこそ、お金はより必要になり、老後の蓄えがあることが、より豊かな老後を迎えることにつながると考えられますので、今から着実に資産形成を考えてみてはいかがでしょうか。

2.年金制度から考えてみた

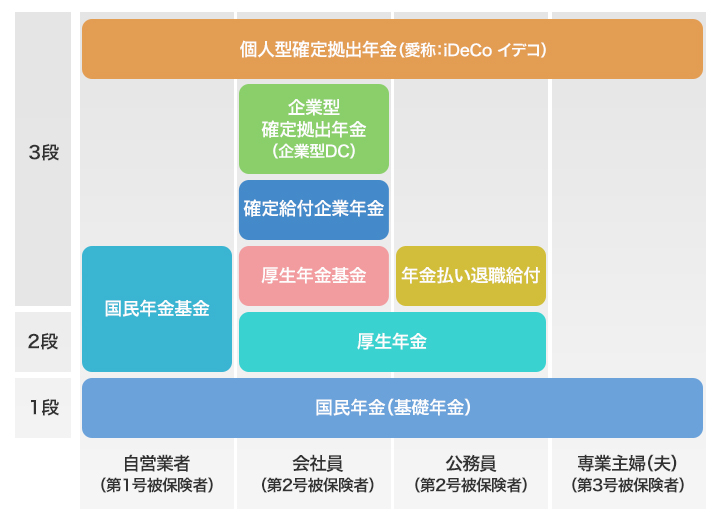

年金制度の現状は図のように3段構造で考えられており、1段目は日本に住む20歳以上60歳未満のすべての人が加入している「国民年金(基礎年金)」で、自営業などの「第1号被保険者」は基本的に国民年金のみに加入しています。

また、会社員や公務員などの「第2号被保険者」は、1段目の国民年金にプラスして、2段目となる厚生年金に加入しており、現役時代の収入によって変わるものの、1段目の国民年金の人と比べると支給額は大きくなります。なお、会社員や公務員に扶養されている人は「第3号被保険者」となり、国民年金に加入しているものとみなされ、個別に年金保険料を負担しなくても国民年金を受け取ることができます。

それ以外では、「国民年金基金」や「個人型確定拠出年金(iDeCo)」のように個人が任意で加入することができる私的年金や、「厚生年金基金」や「確定給付企業年金」、「企業型確定拠出年金(企業型DC)」の企業が私設で設けている年金制度があり、こちらが3段目となります。

そのため、自分のお仕事やその種類や会社によって、年金の金額は大きくかわることになります。

つまり、老後2000万円の話はあくまでモデルケースであって、単純に2000万円を貯蓄していれば良いということではなく、ご自身やその扶養家族なども含めて、老後の必要資金を考えていかなくてはなりません。

3.家計の支出から考えてみた

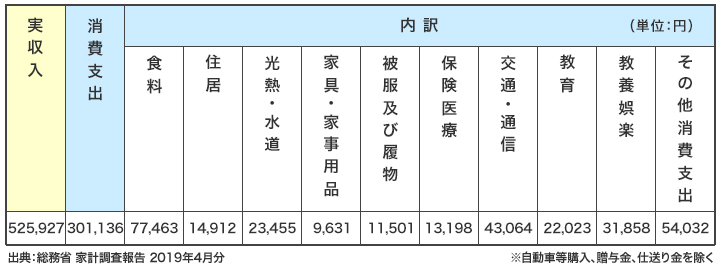

あくまでも平均の数字ですが、自動車を所有していない勤労者が2名以上の世帯の実収入は月額約53万円、2名以上の世帯の消費支出は約30万円というデータが出ています。

この数字だけを見ると約23万円は預貯金できると思えますが、実収入に関しては勤労者2名以上という点から「夫婦共働きなどの収入源が複数ある場合の収入」に対して、消費支出は「2名以上の世帯という点から安定した収入源がない場合の消費支出も含んでいる」ので、実収入-消費支出は、あまり余裕がないというのが実情であると推察できます。

しかしながら、余裕が無いことを理由に、老後資金のことを考えないのは、将来に不安を残すことになりますので、将来のために家計を見直してみて、住宅ローンの借り換えや保険、通信費など様々な無駄を削減して、少しずつでも老後資金を残すことを考えてはいかがでしょうか?

4.カブコムが老後に2000万円の資産を保有する方法を考えてみた

仮に30年間で2000万円の資産を保有するには、2000万円÷30年÷12ヶ月=約5.5万円 よって毎月約5.5万円の元本をつみたてる必要があります。

毎月5.5万円を貯めていく・・・・・結構大変なことですよね。

そこでカブコムでは、約半分の毎月3万円の投資で2000万円の資産を保有できるように「かんたん積立計算式」を使って試算しました。

タンス預金金利が付かないため、30年間で1080万円のままです。銀行に預けたとしても0.1%の金利の場合は1096万円にしかなりません。しかし、年率3%で運用した場合、理論上、複利効果で1748万円と2000万円にはあと250万円足らずというところ、年率5%以上で運用した場合、理論上、複利効果で2496万円の資産を増やすことができます。

ちなみに、月25000円で30年間を年率5%で運用した場合は2080万円、月30000円で30年間を年率3.8%で運用しても2009万円と2000万円を上回るシミュレーションがでました。

- ※当該数値はあくまでもシミュレーションであり、将来の成果を約束するものではありません。

- ※期待利回りは、再投資された複利計算を行います。

- ※申込手数料、税金等は考慮しません。

それでは、年率5%で運用するためのポイントを4つあげてみました。

●投資信託のすすめ

少額から始められ、運用のプロに任せられ、内外の株式や債券、インデックス(指標)に投資ができます。

●分散投資のすすめ

金融商品にはリスクが付き物であるため、一つの資産にすべてを注ぎ込むのではなく、いくつもの資産に分散することで、一つの商品が暴落しても、資産の減少リスクを抑えることができます。

●つみたてのすすめ

毎月一定額、自動的に買付けるサービスです。指定した投資信託を毎月一定金額ずつ買付けるため、基準価額が高いときには買付ける口数は少なく、基準価額が低いときは買付ける口数は多くなります。

そのため、平均購入価額を長期的に引下げることが期待できます。

●長期投資のすすめ

投資対象を分散し長期間続けることで元本割れしにくくなる傾向があります。

また利息が利息を生む「複利の効果」も期待できます。

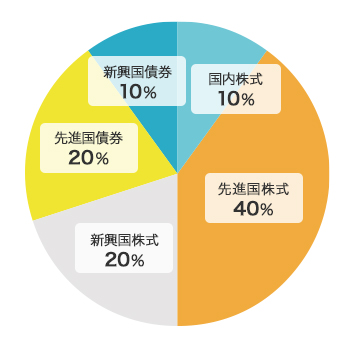

リスクを考慮しつつも「長期」「つみたて」「分散投資」で年率5%目指す ポートフォリオ イメージ

それでは、カブコムでつみたて投資(プレミアム積立)が可能な1054銘柄より、手数料無料 信託報酬が低いファンドを抽出してみました。

- eMAXIS Slim先進国株式インデックス

- ニッセイ 外国株式インデックスファンド

- SBI・先進国株式インデックス・ファンド 『愛称:雪だるま(先進国株式)』

- ジャパン・ソブリン・オープン(資産成長型) 『愛称:ジャパソブN』

- ジャパン・ソブリン・オープン

- ※2019年7月4日時点、当社積立可能なノーロードファンドの内、信託報酬が低いファンド順に抽出しております。

インデックス投信はコストが低く、長期での資産運用に向いています。それぞれ許容度に応じ上記のようなポートフォリオ応じて投資をおこなってはいかがでしょうか。

また、運用途中でもリスク度合いをコントロールしリバランスをおこなうことも大切になります。

投資比率の調整など細かく考えるのは面倒だという方はバランス型ファンドもひとつの手です。

ご注意事項

- カブドットコム証券株式会社における情報およびサービスは、情報の提供を目的としており、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証、等を行うものではありません。

- カブドットコム証券株式会社における情報およびサービスの内容の正確性および信頼性等については万全を期しておりますが、その内容を保証するものではありません。万一この情報およびサービスに基づいて被ったいかなる損害についても、弊社及び情報提供者は一切の責任を負いかねます。

- カブドットコム証券株式会社における情報およびサービスに関する著作権を含む一切の権利は、カブドットコム証券株式会社に帰属しており、理由の如何を問わず無断での配信、複製、転載、転送および改ざん等を禁止します。

- 資産運用に関するあらゆる最終決定は、お客さまご自身のご判断とご責任で行ってください。

- 当社お取扱商品の手数料等およびリスクの詳細については、契約締結前交付書面、上場有価証券等書面、目論見書、約款・規定集および当社ホームページの「ご投資にかかる手数料等およびリスクについて」や取引ルール等をよくお読みの上、投資の最終決定はご自身のご判断とご責任でおこなってください。

まずは無料で口座開設

![]()

![]()