50代から始める老後資金の準備

老後資金の準備は大切だとわかっていても、子どもの教育費や住宅ローンなどに追われ、なかなか手が回らないまま50代を迎えたという方も多いのではないでしょうか。

しかし50代は、資産形成において重要な時期です。収入がピークに近づく一方で、子育てが一段落し、若い頃とはお金の使い方が変わるタイミングでもあるからです。これまで積み上げてきた資産や収入を踏まえ、「どのようにゴールに到達するか」を考える段階に入ります。

まずは大まかでもよいので、老後に必要な資金を把握することが出発点です。「どのような生活を送りたいか」を思い描き、「それにはどのぐらいの資金が必要か」を見積もりましょう。その合計が、あなたに必要な老後資金です。これを逆算して「あと何年で、いくら準備するのか」を考えていきます。

老後資金を準備する際には、税制優遇制度を活用した資産形成が効率的です。その代表的な制度に、NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)があります。

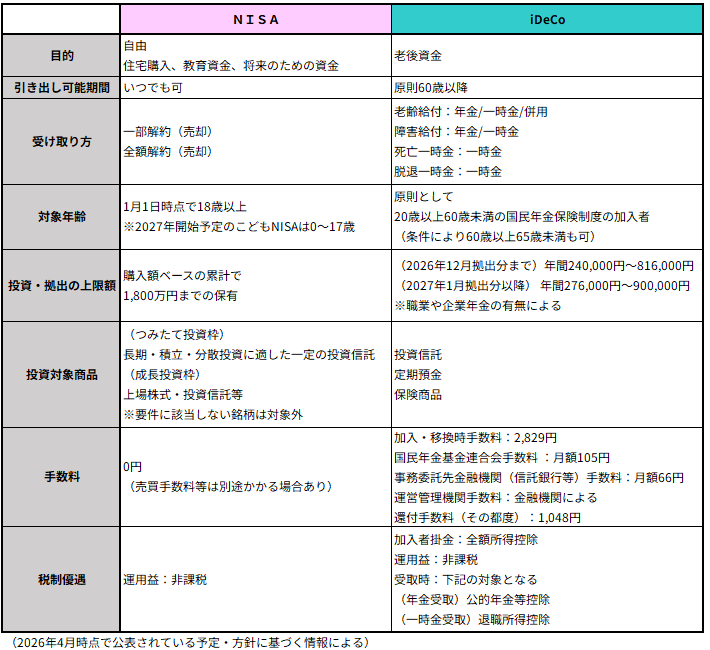

NISAとiDeCoの違い

NISAとiDeCoはいずれも運用益が非課税になる制度ですが、その役割は異なります。

NISAは、いつでも引き出し可能なため、iDeCoに比べると資金の使い道は自由が利きます。新NISAでは「つみたて投資枠」と「成長投資枠」が併用でき、積立と一括投資の両方に対応しています。

一方、iDeCoは原則60歳まで引き出せない代わりに、掛金が全額所得控除となる点が特徴です。老後資金専用の積立制度として位置づけられています。

両者の違いを簡単にまとめると、「自由に使えるNISA」と「節税効果の高いiDeCo」といえるでしょう。

<NISAとiDeCoの違い>

※表は筆者が作成、2026年4月時点で公表されている予定・方針に基づく情報による

50代から運用するなら、NISAとiDeCoのどちら?

では、50代から資産形成を始める場合、どちらを優先したらよいでしょうか。

まず、NISAは資金の流動性を重視したい人に向いています。iDeCoは原則として60歳まで引き出せないのに対し、NISAはいつでも換金できるため、必要に応じて資金を取り崩しながら運用できます。また、iDeCoは掛金を積立方式で拠出することから、個別株の購入や、一括投資をしたい場合はNISAでなければなりません。

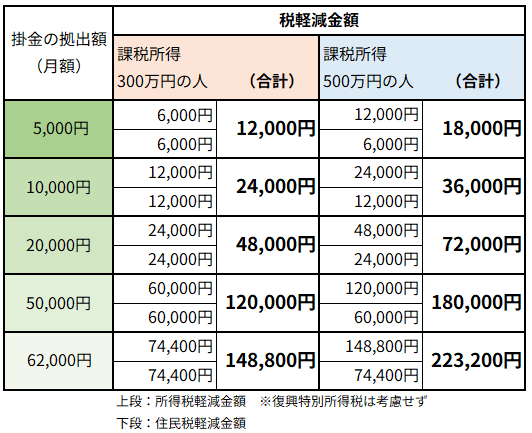

一方、iDeCoが向いているのは、安定した収入があり、所得税・住民税を納めている人です。掛金が所得控除となるため、所得税率が高い人ほど税の軽減効果が高くなるからです。ただし、50代は役職定年を迎えるなどして所得水準が変わる年代でもあります。所得が下がるとその分、税の軽減効果は薄れます。

たとえば、iDeCoの掛金を月額2万円拠出している人の税の軽減効果は、課税所得500万円の場合、所得税と住民税合計で7.2万円です。課税所得300万円になると、同じ掛金2万円でも税の軽減額は4.8万円になります。

<課税所得300万円の人と500万円の人におけるiDeCoの掛金別税軽減効果>

※表は国税庁HP を参考に筆者作成

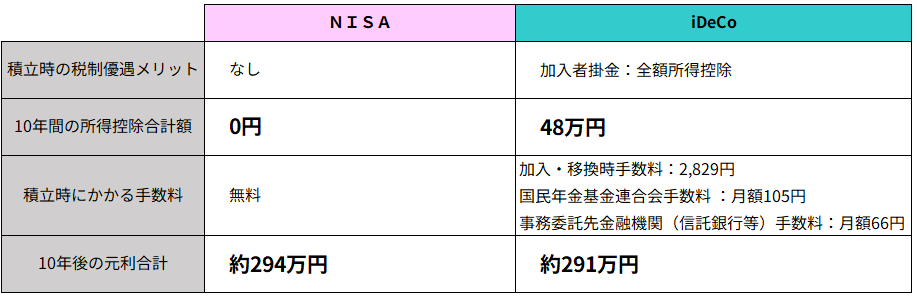

よく「NISAとiDeCoはどちらがお得?」と聞かれます。手数料と積立時の税軽減効果について具体的に試算しました。

<課税所得300万円のAさんがNISAとiDeCoを利用した場合の比較>

【Aさんの状況と積立プラン】

- 会社員(55歳)

- 役職定年により収入が減少し、課税所得が300万円になる見込み

- 55歳から65歳になるまでの10年間、毎月2万円を積み立てたい

- 年複利4%の運用を想定

- NISAとiDeCoのどちらにするか迷っている

※表は筆者作成

Aさんの場合は手数料による差は10年間で約3万円程度と限定的です。一方、iDeCoであれば、10年間の所得控除の合計額は48万円にのぼります。

課税所得や掛金の額にもよりますが、NISAとiDeCoの選択は、手数料の差ではなく、税制優遇や制度面の違いを軸に考えることが重要です。

※本来なら受取時の税制優遇も加味して判断すべきですが、ここでは簡易に比較するため、積立時の比較にとどめています。

2027年に改正予定のiDeCoを老後資金準備の仕上げに活用

50代の資産形成では、もう一つ重要な視点があります。

50代は、資金を使う時期が近づき、運用期間が限られてくる年代です。そのため、「どれだけ増やせるか」だけでなく、「いつ使うお金なのか」「どこに置いておくべきか」がより重要です。

このように考えると、「NISAは必要に応じて使える資産を運用する制度」、「iDeCoは老後資金を着実に準備するための制度」と、役割を分けるとよいでしょう。「どちらの制度が有利か」より「目的ごとに使い分ける」という視点が大切なのです。

また、家計全体を俯瞰し、金融資産を適切に配置することも重要です。子どもの教育費が一段落したり、住宅ローンを完済したりすると、家計に余裕が生まれます。また、「何かあったときのため」の預貯金を使うことなく、50代を迎えたということもあるでしょう。50代は、これらの資金を再配分するタイミングともいえます。

実はiDeCoは、2027年1月の拠出分から制度改正が予定されています。これによりiDeCoは、50代にとって「もう遅い」から「資産形成の仕上げのための制度」へと位置づけられるでしょう。

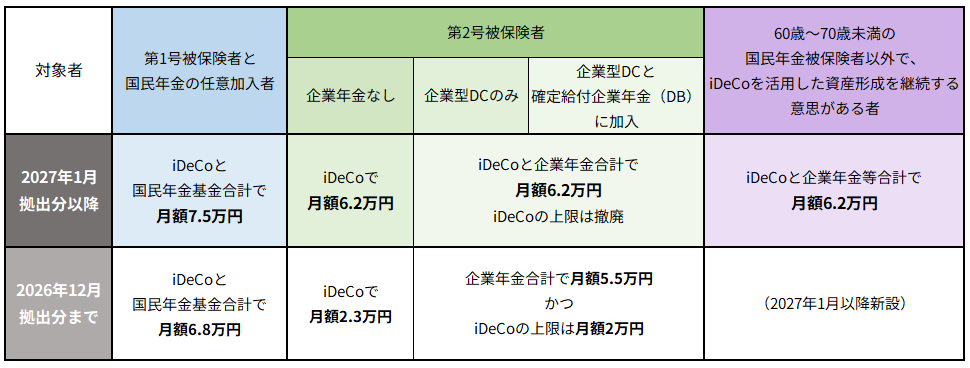

2027年の改正は、主に次の2点です。

1つは拠出限度額の引き上げです。対象は、自営業者やフリーランスなど(国民年金の第1号被保険者)と任意加入者、そして会社員・公務員など(国民年金の第2号被保険者)です。会社員・公務員などに扶養される第3号被保険者は、限度額の引き上げがありません。

改正のもう1つは、掛金を拠出できる年齢が、現在の「65歳まで」から「70歳まで」に延長される点です。現行の掛金拠出要件は、「国民年金被保険者であること」「iDeCoや老齢基礎年金を受け取っていないこと」です。改正によって、「60歳以降もiDeCoを活用した老後の資産形成を継続しようとする者について70歳まで」という要件が加わりました。

<改正後のiDeCoの拠出限度額>

※表は厚生労働省HP「2025年の制度改正」をもとに筆者作成

この2つの改正で、より多く、より長く積み立てられるようになります。50代にとってのiDeCoは、老後資金作りの仕上げに活用できそうです。

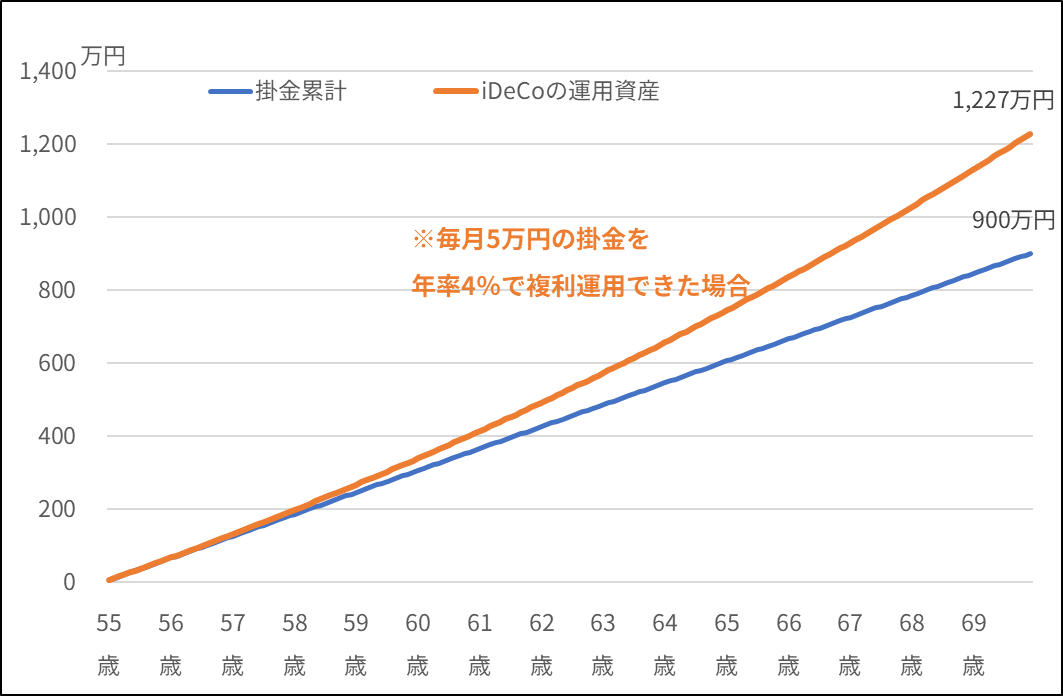

では、再びAさんに登場していただき、改正を機に55歳からiDeCoを始めた場合の運用資産を見てみましょう。

【AさんのiDeCoプラン】

- これまで教育費などに充てていた月額3万円を自分たちの老後資金に回す

- 予備資金として保有している低金利の預金から毎月2万円ずつiDeCoに移す

- 5万円を70歳まで15年間拠出する(掛金総額900万円)

- iDeCoは年複利4%で運用できるとする

<月額5万円を15年間iDeCoに拠出し、年複利4%で運用できた場合>

※グラフは筆者作成

※簡略化したイメージであり、実際の成果を保証するものではありません

グラフの通り、70歳の時点で運用資産は1,227万円に達します。子どもの教育費などで十分に老後資金を準備できなかった人にとっては、資産形成のラストスパートとなるでしょう。

このように、「50代からiDeCoを始めるのは遅い」と感じていた方には、iDeCoの制度改正が老後資金準備の選択肢を広げてくれそうです。

なお、60歳以降もiDeCoの加入を続けるためには、「iDeCoや老齢基礎年金を受け取っていないこと」が要件です。iDeCoの老齢給付金や公的年金の老齢基礎年金の受給開始時期に注意しましょう。

まとめ

家族構成に変化が訪れることが多い50代は、これからの人生を見据えて家計全体を見直すタイミングです。手元資金とのバランスを考えながら、無理のない範囲で将来の資金計画を立ててみましょう。

iDeCoの制度改正は、選択肢を広げてくれるでしょう。今こそ、自分たちのゴールを見据えた資産形成を始めてみてはいかがでしょうか。

\こちらもご覧ください!/

※本記事は2026年4月執筆時点での情報であり、NISAやiDeCoの制度情報は適宜変更される可能性があります。最新の情報をご確認ください。

石原 敬子

大学卒業後、証券会社に営業職で約13年勤務後、2003年にファイナンシャル・プランナーの個人事務所を開業。大学で専攻した心理学と開業後に学んだコーチングを駆使し、対話を重視し行動を起こさせるコミュニケーションを心がけている。「資産形成はライフプランありき」がモットーで、ご本人が納得してお金を使うことをゴールに据えるスタンス。主な業務は個人相談、金融関連の執筆、セミナー等の講師、マネー座談会やワークショップのコーディネイター。

<資格> CFP®認定者、1級ファイナンシャル・プランニング技能士、終活アドバイザー®