iDeCoとは?

iDeCo(個人型確定拠出年金)をはじめるには、iDeCoを取り扱う金融機関(運営管理機関)を通して加入を申し込み、専用口座を開設する必要があります。金融機関によって手数料や取扱商品、サポート体制などが異なり、選び方次第では将来の受取額に差が生まれます。

iDeCoは、加入者自身が拠出した掛金を自ら選んだ商品で運用し、その成果によって築いた資産を将来受け取る私的年金制度の一つです。

本記事では金融機関の選び方や比較ポイントなどを解説します。

iDeCoの概要

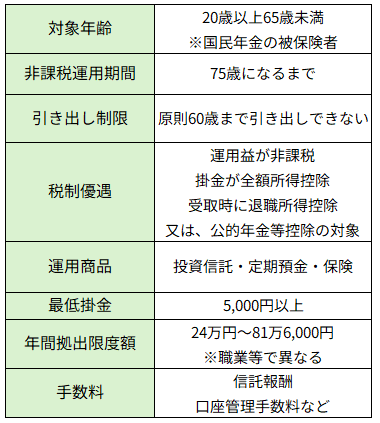

iDeCoは原則として20歳以上65歳未満の国民年金の被保険者が加入でき、掛金は月額5,000円から、1,000円単位で設定可能です。年間の拠出限度額は、職業等によって異なりますが、掛金は年1回変更できるほか、拠出を一時的に停止することも可能で、収入やライフステージの変化に応じて見直しがしやすい設計となっています。

また、運用商品は、投資信託に加えて、定期預金などの元本確保型商品も用意されています。価格変動のある商品と元本確保型商品を組み合わせながら、リスク許容度や運用方針に応じた資産の組み合わせができるのも、iDeCoの特徴の一つです。

<iDeCoの概要>

※表は筆者が作成

iDeCoの改正(2026年予定)

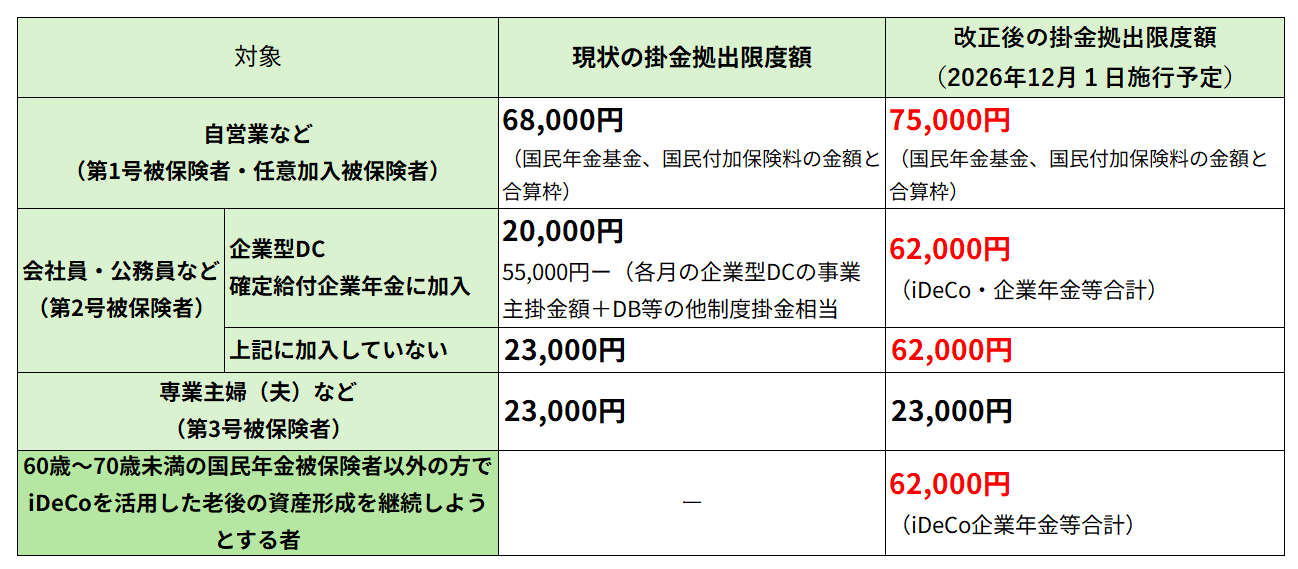

加入可能年齢や拠出限度額が引き上げられるなど、利便性向上に向けた改正が予定されています (2026年12月1日施行予定)。

・加入可能年齢の引上げ

一定の条件を満たす場合、70歳未満まで加入・継続拠出が可能になる予定です。

【加入年齢の引き上げ対象者の条件】

iDeCo加入者、iDeCo運用指図者、企業年金からiDeCoに資産を移換する者のいずれかに該当し、老齢基礎年金やiDeCoの老齢給付金を受給していない者、マッチング拠出を実施していない者など

※ただし、施行日から3年を経過する日までは一定の経過措置あり(予定)

・拠出限度額の引上げ

また、下記の表のように拠出限度額の引上げが予定されています。

<拠出限度額の引き上げ>

※表は筆者が作成

iDeCoのメリット

iDeCoは年金制度の一つです。まずは、メリットを確認しておきましょう。

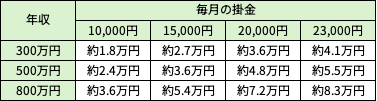

掛金が全額所得控除になる

iDeCoの掛金は、全額所得控除の対象となります。「小規模企業共済等掛金控除」として課税所得から差し引かれるため、所得税・住民税の軽減効果があります。

<1年あたりの所得税・住民税の軽減額の目安>

※会社員・単身を前提として筆者が試算した概算額。実際の軽減額は、各種控除(配偶者・扶養・社会保険料)などによって異なります。

※税制改正(基礎控除・給与所得控除等の見直し)により課税所得や税率が変わる場合があります。

※表は筆者が作成

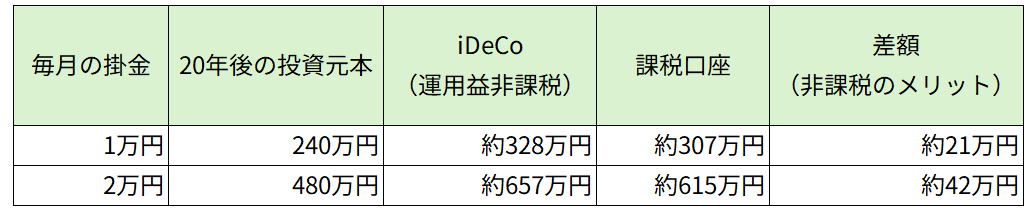

運用益は非課税となる

通常、投資信託の運用益には20.315%の税金がかかります。

一方、iDeCoでは運用益が非課税のため、利益をそのまま再投資することで、複利の効果をより高めることができます。

下の表は、毎月一定額を積み立て、年率3%で20年間運用した場合の比較です。

運用益が非課税になることで、将来受け取れる金額に数十万円単位の差が生まれることがわかります。積立額が大きいほど、また運用期間が長いほど、この差はさらに広がっていきます。

<20年間積立、運用利回り年3%の場合の非課税効果>

※筆者試算による

受取時も税制優遇がある

一時金で受け取る場合は退職所得控除、年金形式で受け取る場合は公的年金等控除の対象となり、一定額までは受取時の税負担が抑えられます。

複利効果を活かすことで、効率的に老後の資産形成ができる

iDeCoは長期・積立・分散を前提とした制度設計であるため、時間を味方につけることで複利の力が大きく働きます。

原則60歳まで引き出すことができない仕組みであるからこそ、途中で取り崩してしまうことなく、長期運用が継続しやすいという側面があります。

税制優遇×複利効果、そして継続しやすい仕組み、という組み合わせにより、効率的に老後資産形成ができる大きな武器といえるでしょう。

iDeCoのデメリット

iDeCoはメリットが大きい一方で、注意すべき点もあります。

資金が拘束される

iDeCoでは原則60歳まで資金を引き出すことができません。そのため、生活防衛資金が十分でない場合や、住宅購入や教育資金などの大きな支出を予定している場合などは、ライフプランを立てたうえで慎重に検討する必要があります。

元本割れのリスクがある

投資信託を選択した場合、価格変動による元本割れの可能性もあります。

運用結果によって、将来受け取れる金額が増減する点に注意が必要です。

恩恵を得にくい人がいる

所得税や住民税を負担していない人、課税所得が低い人には、掛金の所得控除の効果は限定的になり、節税メリットを十分に生かせないケースもあります。制度の恩恵をどの程度受けられるかは、個々の収入や所得の状況によって異なることを理解しておきましょう。

出口戦略には注意が必要

一時金で受け取る場合は「退職所得」、年金形式で受け取る場合は「雑所得(公的年金等)」と、適用される税制が異なります。

たとえば、企業からの退職一時金がある人がiDeCoを一時金で受け取ると、退職所得控除を企業からの退職一時金と共有することになるため、受取時期をずらすなどの工夫が必要です。また、企業年金や公的年金の受給額が多い人が年金形式を選択すると、公的年金等控除の枠を超えて課税所得が増える可能性もあります。

退職金制度や年金見込み額などを把握しておき、iDeCoの受取り方法も含めて検討しておく必要があります。

手数料がかかる

iDeCoでは、口座管理手数料(毎月)や、事務手数料(給付の受取時)等がかかります。また投資信託を保有する場合は、信託報酬などの運用コストが発生します。手数料は金融機関によって違いがあるため、長期間になるほどその差も拡大します。

iDeCoの金融機関の選び方

iDeCoは、加入者自身が運営管理機関である金融機関を選んで申し込みをする仕組みになっています。一人1口座しか作れないため、長期で運用するメリットを最大化するためにも、次のような視点からの金融機関選びが重要です。

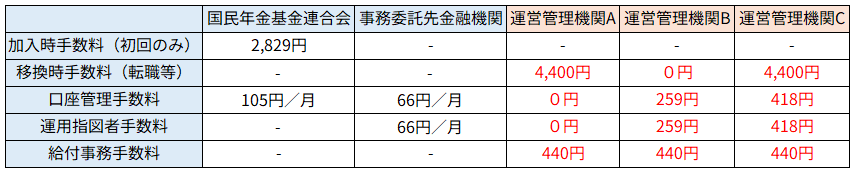

運営管理手数料は低いか

毎月固定的に発生する手数料(口座管理手数料、運用指図者手数料)は、金融機関によって異なります。できるだけ低いところが望ましいでしょう。

<iDeCoの手数料比較(参考イメージ)>

※表は筆者作成

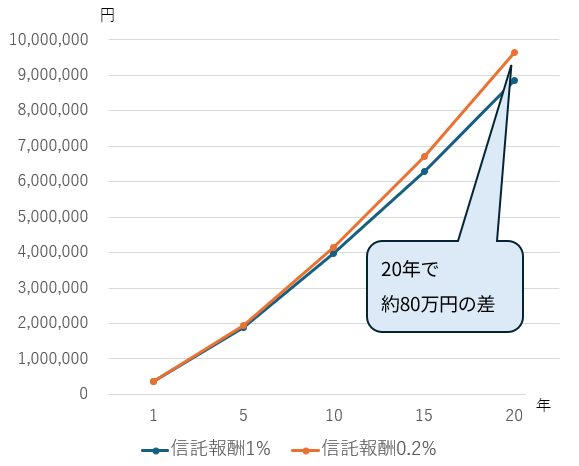

信託報酬が低い商品(投資信託)を扱っているか

投資信託は「一物多価」ともいわれ、同じ指数に連動する商品でも、信託報酬が異なることがあります。年率ではわずかな差でも長期では大きな金額の差になりますので、低コスト商品を選べるかどうかは重要な比較ポイントといえます。

たとえば、月3万円を20年間年率3%で積み立てた場合、信託報酬が1%の場合の残高は約886万円、信託報酬が0.2%の場合には約996万円と、その差は約80万円にもなります。

<信託報酬の差による積立資産の残高の違い>

*20年間月3万円を積立(年率3%)、信託報酬1%の場合と0.2%の場合

※画像は筆者が作成

※あくまで信託報酬の差分による簡易シミュレーションを行うものであり、利益を保証するものではありません

商品ラインナップの質はどうか

長期の資産形成に適した商品が揃っているかも重要です。取扱商品の本数の多さよりも、国内外の株式やバランス型の商品など、基本となる商品が充実しているかは確認しておきたいポイントです。

サポート体制はどうか

金融機関での手続きは対面なのか、オンラインで完結できるのか、Webサイトの操作性はどうか、コールセンターの対応や情報提供の充実度はどうかなど、安心して継続できる環境かどうかも比較のポイントとなるでしょう。

長期的な運用だからこそ、安心できる金融機関の選択を

iDeCoは原則60歳まで引き出しができないため、長期運用が前提となる制度です。だからこそ、手数料水準や商品ラインナップ、サポート体制なども含めて総合的に比較し、安心して継続できる金融機関を選ぶことが大切です。

具体的にどの金融機関がおすすめなのか、その答えは一つではありませんが、自分が納得できるポイントで金融機関を選び、計画的に資産形成を進めていきましょう。

\こちらもご覧ください!/

※本記事は2026年3月時点での情報であり、iDeCoの制度情報は適宜変更される可能性があります。最新の情報をご確認ください。

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)