2026年のNISA制度の改正内容

2026年度の税制改正で、以下の2点につき、NISA制度の改正がありました。いずれも、NISA制度を今までよりもさらに活用できる内容となっています。

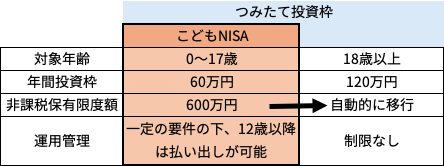

1.18歳未満にも「つみたて投資枠」を解禁

これまでNISA(つみたて投資枠・成長投資枠)を利用できるのは18歳以上でしたが、つみたて投資枠に限って、2027年1月以降、0歳〜17歳でも利用できるようになります(こどもNISA)。18歳になるまでの間は、年間投資枠60万円、非課税保有限度額600万円です。

18歳以降は、自動的に従来からの18歳以上向けのNISA制度に移行されます。

なお、払い出しには制限があります。資金の使途が子のためのものであり、子が払出しに同意したことを示す書面とともに、親権者等(口座管理者)が申出書を金融機関に提出することを要件に、12歳以降なら払い出しが可能です。

これにより、子や孫の教育資金や成人後のライフイベントにも使用できる資金を、長期の非課税運用で準備することができます。親のNISAとは別枠で運用できるようになる点も魅力の一つです。

<こどもNISAの概要>

(出所)金融庁「令和8(2026)年度税制改正について -税制改正大綱における金融庁関係の主要項目-」より

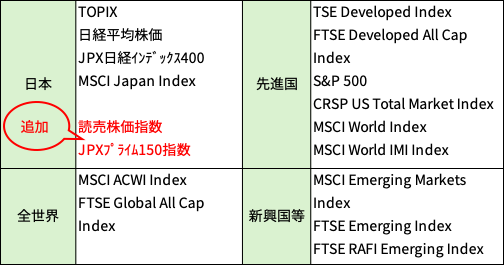

2.NISA対象商品の拡充

これまでの「つみたて投資枠」の投資対象は、金融庁の基準を満たした、長期の積立・分散投資に適した投資信託で、「主に株式に投資するもの」に限定されていました。今回の改正では、「株式または公社債に投資するもの」まで対象が広がります。

金利の上昇により、債券投資にも注目が集まる中、比較的リスクが低い投資信託も選べるようになります。株式だと値動きが激しくて不安という人でもNISAを活用しやすくなったといえるでしょう。

また、つみたて投資枠の対象となる指数について、「マーケット全体を広くカバー」「市場関係者に広く浸透」という観点から2つの株式指数が加えられました。

<つみたて投資枠の対象になる指数>

(出所)金融庁「令和8(2026)年度税制改正について -税制改正大綱における金融庁関係の主要項目-」より

NISA内でのスイッチングは

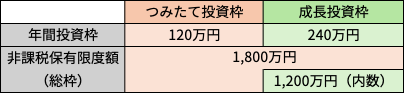

NISAには2つの限度額があります。

一つは年間投資枠で、1年間に投資できる金額は、つみたて投資枠は120万円まで、成長投資枠は240万円までとなっています。

もう一つの限度額は生涯を通じての非課税保有限度額で、1,800万円まで、そのうち、成長投資枠は1,200万円が上限になります。

<年間投資枠と非課税保有限度額>

※表は筆者作成

毎年、年間投資枠をめいっぱい利用した場合、5年で非課税保有限度額の1,800万円に達します。1,800万円に達したのちに、一部の商品を売却したとします。その場合、売却した商品の簿価(取得した金額)の分、翌年以降に非課税投資枠が復活し、再利用することができます。

再利用はできるのですが、非課税枠が復活するのは翌年以降であるため、売却してすぐに他の商品に買い替える、いわゆるスイッチングをすることはできません。

また、たとえば簿価で400万円分を売却して違う商品に乗り換えたいという場合には、年間投資枠の制限があります。一括で購入できるのは、成長投資枠の240万円までとなります。さらに、すでにその年に他の商品で枠を使っていれば、残りの金額までしか購入できません。

NISA口座内の商品を売却した場合に、非課税枠をすぐに復活させる制度は、金融庁が要望として出していたものの、2026年度の改正では見送られています。制度上、新NISAが開始して5年経過しないと非課税保有限度額に達する人はいないので、2026年においては、この要望が見送られたことによる影響はありません。

2026年のNISA制度改正で影響を受けるのはどんな人?

今回の改正は、すでにNISAを活用している人にとっても、これから活用してみたいと考えている人にとっても、使いやすくなる改正になっています。

子どもの教育資金を準備したい人

0歳から17歳まで、年間60万円、総額で600万円までつみたて投資枠を使えるようになります。教育資金目的であれば、12歳以降なら払い出しもできるので、大学進学の費用などをNISAの非課税メリットを活かしながら、両親のNISA枠とは別枠で準備することができます。

株式投資だけではリスクが大きいと思っていた人

債券ファンドがNISAの対象商品に加わります。「株だけではリスクが大きくて不安」という人も、債券ファンドを非課税で組み合わせることができ、リスクを抑えることが可能です。

一方で、前述の上限額や、非課税期間は無期限、いつでも売却自由といった新NISAの根本的なルールは2024年から変更はありません。現在の積み立てプランを大きく変える必要はなく、より「活用の幅が広がる」とポジティブに捉えましょう。

NISAを始めるタイミングは?今後も制度変更はある?

NISAを始めるのに完璧なタイミングはなかなか図れないものです。

株高のニュースが流れると、「もう上がりきってしまったのでは?」「今から始めると損をするかも」と、一歩踏み出すことをためらい、始められない、積み立てるのを止めてしまった、という人もいるのではないでしょうか?

しかし、NISA、特につみたて投資枠においては、「思い立ったらすぐ始める」「始めたら積み立ては継続する」ことが鉄則です。

一括投資の場合には、確かに高値掴みのリスクは気になります。ですが、毎月一定額を買い続ける積立投資なら、価格が高いときには少なく、安いときには多く買うことになり、長期的には購入単価が平準化されます。

また、早く始めるほど、複利の効果を長く享受することができます。「いつが買い時か」を正確に当てることは誰にもできません。だからこそ、運用の王道である、長期・分散を心がけるのが早道だといえるでしょう。

すぐにでも始められるくらいに少額からでもいいのです。そして、続けていくために無理のない金額設定をすることも大切です。

これまで、旧NISAから新NISAに変わったように、NISA制度自体も、社会情勢に合わせて常にアップデートされ、より使いやすく進化してきました。将来的にはもっと使いやすい制度になるかもしれませんが、少しでも早く始め、走りながら、新しい情報もキャッチしていくようにしましょう。

2026年の改正ではより幅広い商品がつみたてNISAの対象になりました。もし、今まで、株式投資信託だけではリスクが大きいと思って掛金を少なめにしていたとしたら、追加で債券に投資するファンドを積み立てることもできるようになりました。このように、その時点での制度と自分自身の投資方針に合う形で柔軟に対応していくとよいでしょう。

新しい選択肢が加わったNISA

2026年の改正により、NISA制度は0歳〜17歳も利用可能となり、親とは別枠で子や孫の教育資金などを非課税運用しながらで準備できるようになります。

また、つみたて投資枠に債券運用が選択肢として加わることで、株式だけの運用に不安を感じる人でもリスクを抑えた組み合わせが検討しやすくなります。

制度は今後もアップデートされる可能性がありますが、まずは現状のルールを正しく理解し、ご自身のライフプランに合わせて新しい選択肢を柔軟に取り入れてみてください。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を主に、失敗しないためのお金の知恵を学ぶ「お金の知恵アカデミー」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士