金融所得課税と累進課税の違い

近年、「金融所得課税の引き上げ」という言葉を目にすることが増えました。

しかし、

- そもそも金融所得課税って何?

- 自分にも関係あるの?

- NISAはどうなるの?

そう感じている方も多いのではないでしょうか。

この記事では、金融所得課税の基本から、引き上げの背景、影響を受ける人の違い、そしてNISAとの関係について、整理してお伝えします。

金融所得課税とは、株式、投資信託、預金などの金融商品から得た所得にかかる税金のことです。個人が銀行預金の利子や株の配当・売却益などを得た場合に「所得」として税金の対象になります。

金融所得課税と累進課税制度の違い

一般的に金融所得は分離課税(給与所得など他の所得とは「分離」して別立ての税率で計算)で扱われ、税率は一律20.315%(所得税+復興特別所得税+住民税)になります。

一方で給与所得、事業所得、不動産所得などほとんどの所得は、総合課税(それぞれの所得を合算し、その合計所得に応じた税率で計算)で扱われます。

総合課税は所得が多いほど税率が高くなる「累進課税」となり、「所得税+復興特別所得税+住民税」を合わせた税率は約15%~約55%になります。

<所得と税率>

※表は筆者が作成

※2026年2月現在の情報です

総合課税で計算すると、累進課税により高い税率になりやすいのに対し、金融所得については他の所得と分けて一定率で課税される点が大きな違いです。

分離課税は投資をしやすくするメリットがありますが、所得が多くなると他の所得に比べて税負担が軽くなるという不公平が指摘されています。

金融所得課税の引き上げはいつから?その背景は?

金融所得課税の引き上げは、2025年分の所得から、超富裕層を対象とした「追加課税(いわゆるミニマムタックス)」として適用が開始されています。

ただし引き上げられるのは所得税のみであり、住民税には影響しません。

引き上げの対象者

金融所得課税そのものの税率が一斉に引き上げられたわけではありません。引き上げの対象者は、年間所得が約30億円以上、または金融所得が約10億円以上といった水準の超富裕層と見られています。

追加課税の計算方法

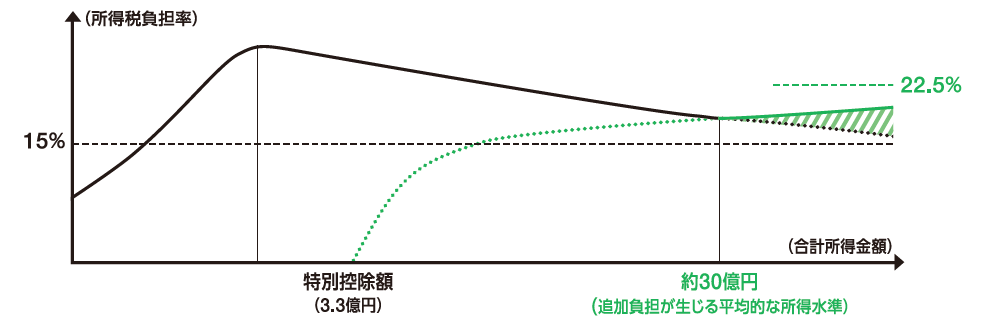

引き上げの内容は、合計所得金額(※)から特別控除額3億3,000万円を引いた金額に22.5%の税率を乗じた金額が通常の所得税額を超える場合、その差額が追加課税される仕組みです。

※合計所得金額:株式の譲渡所得のみならず土地建物の譲渡所得や給与・事業所得、その他の各種所得を合算した金額(申告不要制度を適用できる所得の金額を含む)。

計算式は次のとおりです。

①通常の所得税額

②(合計所得金額-特別控除額3.3億円)×22.5%

②が①を上回る場合に限り、差額分を追加課税

<追加課税のイメージ>

※出典:財務省 令和5年度税制改正

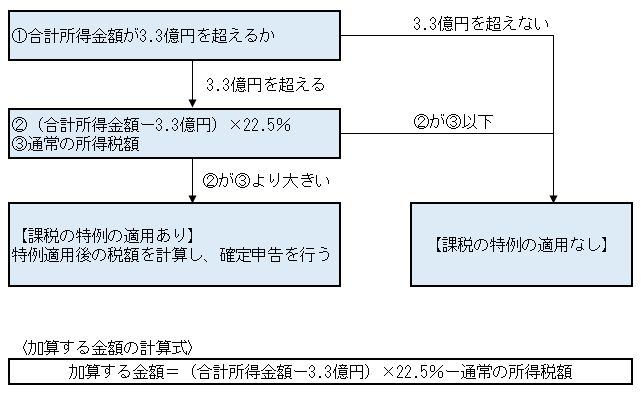

引き上げによる追加課税の対象になるかどうかは、次のフローチャートで確認することができます。

<適用判定フローチャート(現行)>

※フローチャートは国税庁HPを元に筆者作成

引き上げとなった背景

金融所得課税の引き上げとなった背景には、次のような理由があります。

1. 税負担の公平性の観点

給与所得など総合課税となる所得は、累進課税により所得が多いほど税率が高くなり、最高税率は55%に達します。一方で金融所得の税率は、所得の額に関係なく一律20.315%ですみます。

このため、「金融所得を多く持つ人ほど税負担が軽くなる」という逆進的な傾向に対する批判があります。

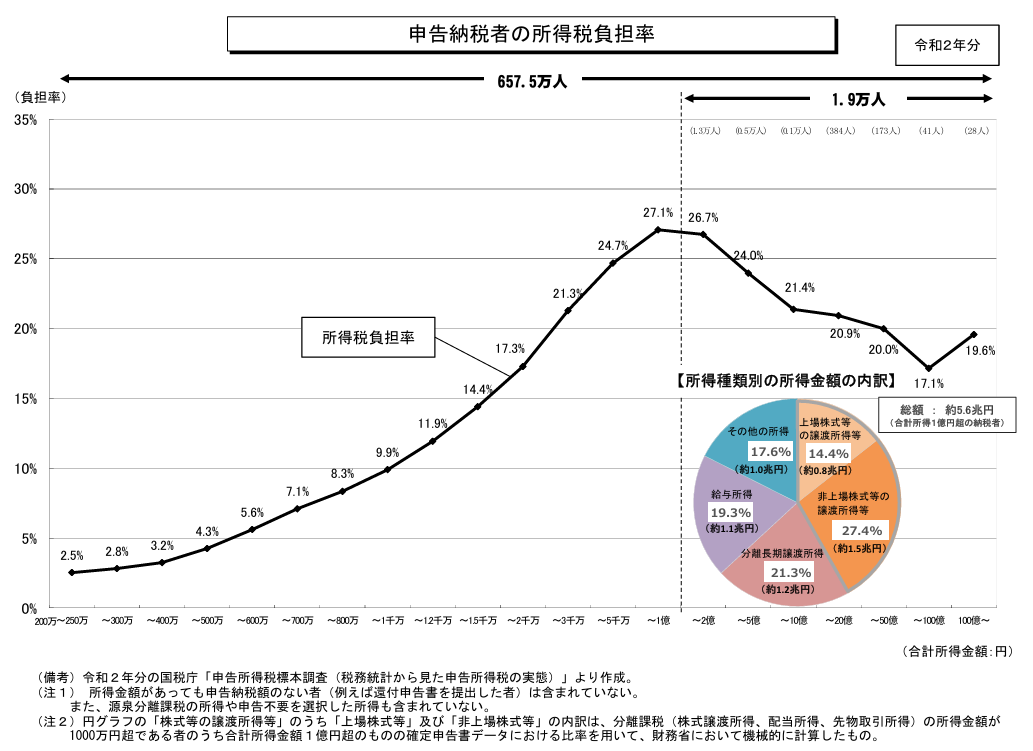

財務省が発表した「申告納税者の所得税負担率」のデータによると、所得税負担率は所得1億円あたりでピークに達し、その後は低下していきます(いわゆる「1億円の壁」)。

この不公平を是正するため、富裕層に対する金融所得課税が強化されました。

<申告納税者の所得税負担率>

※出典:財務省 申告納税者の所得税負担率

2. 社会保障費や公共事業費の財源確保

少子高齢化による社会保障費の増加や公共インフラ老朽化による公共事業費の増加に対応するため、財源確保の一環として金融所得にも負担が求められています。

金融所得課税引き上げによる影響度

「令和8年度与党税制改正大綱」によれば、2027年から追加課税の計算における特別控除額が引き下げられるとともに、税率も引き上げられることが盛り込まれています。

金融所得の追加課税の対象となるのは、一部の富裕層のみです。

したがって、ほとんどの人には影響がありません。

引き上げによる影響が大きいケース

追加課税の対象となる年間所得の目安は、現行では約30億円ですが、2027年からは約6億円に引き下げられる予定です。

課税引き上げの影響を大きく受けるのは、金融所得が所得の大部分を占める人です。株の譲渡益や配当が大きく、既存の税率による恩恵を受けてきた人ほど引き上げの影響は大きくなります。

追加課税の計算方法は、2027年からは、特別控除額「3.3億円」が「1.65億円」に、税率「22.5%」が「30%」に変更される予定です。

<令和8年度税制改正の内容>

※表は筆者が作成

※上記は、「令和8年度税制改正大綱」に基づき概要をまとめたものです。上記とは異なる内容が制定される場合もありますのでご留意ください。

税制改正資料の内容を基にした各種解説では、現行制度における追加課税の対象者は200~300人程度、2027年からは2,000人程度になると見込まれています。

引き上げによる影響が小さいケース

金融所得課税の引き上げは富裕層向けのものであり、一般的な会社員や中小投資家にとって大きな影響は出にくいと考えられます。

金融所得課税の追加課税の計算では、3億3,000万円(現行の金額)の特別控除があります。この控除額以上の所得を有する人は少ないため、ほとんどの人は引き上げの影響を受けることはありません。

また、富裕層であっても金融所得の割合が少ない人は、引き上げの影響はあまりありません。主な所得が給与所得や事業所得・不動産所得などである場合、総合課税として計算され累進税率が適用されるため、22.5%以上の所得税を負担していることから追加納税は生じにくいです。

NISAも対象になるのか

NISA(少額投資非課税制度)は、年間一定額の投資について譲渡益や配当を非課税とする制度です。2024年からは「新NISA」として拡充され、生涯を通じて非課税で投資ができる仕組みになりました。

NISAは所得税が課税されない投資制度のため、金融所得課税の引き上げの対象には含まれません。NISAの非課税メリットはこれまでどおり有効です。

まとめ

株や投資信託などから生じる金融所得は一律20.315%の分離課税が基本であり、給与所得など累進課税が適用される所得とは税率の仕組みが異なります。

このため金融所得を多く所有する富裕層ほど税率が低くなる逆進的な傾向が問題視されています。

この不公平を解消するため、2025年から富裕層を対象とする金融所得課税の引き上げが実施されました。2027年からはその対象者及び税率がさらに拡大される予定です。

金融所得課税の話題は、私たちの税金に直結する重要なテーマです。

もっとも、今回の制度改正で直接的な影響を受けるのはごく一部の超富裕層に限られており、ほとんどの方は過度に心配する必要はありません。

今後も制度は見直しが行われる可能性があります。最新の税制改正や政府方針に注目しておきましょう。

※本記事は2026年2月時点での情報であり、制度情報は適宜変更される可能性があります。最新の情報をご確認ください。

本間会津子

大学卒業後、会計事務所に勤務。

大手から中小まで5つの会計事務所で実務経験を積み、法人税・所得税・相続税申告など幅広い税務に携わる。

多くの中小企業や個人事業主と向き合う中で、税務や経理が「わからないまま放置されていること」が、経営や生活の負担になっている現状を目の当たりにする。

画一的な対応ではなく、一人ひとりの状況に合わせた支援を行うため独立。

東京都練馬区にて税理士事務所を開業、ひとりで運営。

現在は顧問契約にとらわれず、確定申告、相続税申告、スポット相談を中心に活動。

数字や経理が苦手な人にも理解できる説明を心がけている。

<資格>

税理士

本間会津子税理士事務所(HP):https://homma-tax.com

本間会津子税理士事務所(note):https://note.com/homma_atsuko