NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)

「NISAとiDeCo、両方ともよく聞くけれど、結局どっちを始めるのがいいの?」と迷っている方もいるのではないでしょうか。

その答えを簡潔にお伝えするなら、次のように言えるでしょう。

・途中でお金を引き出す可能性がある場合:NISAが向いています

・老後資金の準備と、節税を重視したい場合:iDeCoが向いています

ただし、iDeCoとNISAには一定の制限もあるので、制度の特徴を理解しておくことは重要です。また、両制度を併用することでより効率的な資産運用ができる可能性が高まります。

このコラムでは、NISAとiDeCoの違いや使い分け、併用について解説していきます。

NISAとiDeCoを簡単に整理すると?

NISAとは

NISAとは、投資で得た運用益が非課税となる「少額投資非課税制度」です。

あらかじめ決められた上限額の範囲内で、投資信託や株式などに投資ができます。

<NISAの主な特徴>

・対象年齢:18歳以上

・非課税運用期間:無期限

・売却:いつでも可能

・税制メリット:運用益が非課税

・投資対象:投資信託、株式、ETFなど幅広い商品

・投資額:投資枠あり

つみたて投資枠:年120万円

成長投資枠:年240万円

生涯非課税枠:1,800万円

・最低投資額:金融機関による(100円程度から可能な場合も)

・投資額の所得控除などはない

iDeCoとは

iDeCoとは、「個人型確定拠出年金」のことで、自分で掛金を拠出し、積み立てて老後資金を準備する私的年金制度です。拠出した掛金は所得控除の対象となり、運用益も非課税となるなど、税制優遇を受けながら老後のための資産形成ができます。

<iDeCoの主な特徴>

・対象年齢:原則20歳以上65歳未満(一定の要件下で65歳以降も可能)

・運用益は非課税

・受け取り:原則60歳まで不可(60~75歳の間で受け取り開始時期を選択可能)

・税制メリット:掛金が全額所得控除+運用益非課税

・投資対象:投資信託、定期預金、保険など(金融機関が選定)

・掛金上限:職業等により異なる(2026年12月に変更予定※)

・手数料:口座管理手数料などが発生(金融機関による)

≫iDeCoの2026年の制度変更に関してはこちらの記事もご覧ください。

iDeCoとNISAの共通点

NISAとiDeCo、この2つの制度に共通しているのは、運用益が非課税になることです。通常、投資の運用益には、約20%の税金がかかりますが、iDeCoやNISAを利用することで、本来運用益にかかる税金が非課税となるため、効率的に資産を増やすことができます。

また、いずれも長期的な目線での資産形成に向いている制度です。

NISAとiDeCoの「違い」とは

NISAとiDeCo、どちらから始めたいかで迷っている場合の結論はシンプルです。

いつでも売却して使えるお金を育てたいならNISA、 節税しながら半ば強制力のある仕組みを活かして老後資金を積み上げたいならiDeCoからチェックしてみるのが良いでしょう。

<iDeCoとNISAの特徴>

※上の画像(図表)は筆者が作成

*1:NISAは2027年1月より0歳~17歳の未成年も「つみたて投資枠」を利用できる新制度が開始される予定です。

*2:iDeCoの拠出上限額は変更が予定されています(2026年12月施行予定、2027年1月拠出分から反映予定)。

拠出可能額は、職業や、企業型DCを併用しているか等によって変わる可能性があります。必ず最新の情報とご自身のご状況を照らし合わせてご確認いただくことをおすすめします。

※画像は筆者が作成

*1,2 企業年金(企業型DC・DB等)の掛金と合算での上限

では、2つの制度の違いを具体的に確認してみましょう。

違い① 売却(現金化)のしやすさ

まず、注目したいのは、「売却(現金化)のしやすさ」です。

NISAは、いつでも商品を売却して、現金化できるというメリットがあります。

しかしiDeCoは原則60歳になるまで引き出せません。なぜならiDeCoは、公的年金を補完する位置づけの私的年金制度だからです。ただし、老後資金をためる、という目的がはっきりしている場合は、iDeCoは安易に解約せずに済むメリットがあるとも言えるでしょう。

違い② 節税メリットの違い

年金制度という点から、iDeCoは掛金が全額所得控除となる点が大きなメリットでしょう。掛金を拠出するだけで所得税や住民税が軽減される点はNISAとの大きな違いです。 ただし、iDeCoの受け取り時には運用益と掛金を併せた金額が退職所得または雑所得として課税されるため、受け取り方には注意が必要(※)です。

※退職所得控除や公的年金等控除が適用されるため、多くのケースで税負担は軽減されますが、受け取り時には必ず最新の制度情報をご確認ください。

違い③ 投資上限の違い

NISAは年間で利用できる投資枠が設定されており、その範囲内であれば投資額や投資タイミングを比較的柔軟に調整することができます。また、生涯で利用できる非課税枠も1,800万円としっかり用意されており、状況に応じて投資額を増減しながら、長期的に資産形成を進めたい場合に使いやすい制度です。

一方、iDeCoは毎月の掛金に上限があり、職業などによって拠出できる金額があらかじめ定められています。掛金額の変更は可能ではあるものの、原則として年1回までなど一定のルールが設けられており、NISAのようにその都度自由に投資額を調整することはできません。

投資の金額やタイミングの自由度を重視する場合はNISA、拠出額の範囲でコツコツ計画的に積み立てを続けたい場合はiDeCoが向いているといえるでしょう。

違い④ 運用商品の違い

NISAは、投資信託や株式、ETFなど幅広い金融商品から自由に選ぶことができ、自分の投資方針に応じて柔軟に運用できる点が特徴です。

一方、iDeCoは金融機関ごとにあらかじめ選定された商品の中から選ぶ仕組みとなっており、購入できる商品は、投資信託(株式型・債券型・バランス型等)に加え、定期預金や保険などの元本確保型商品です。株式を直接購入することはできず、NISAと比べると選択肢は限定されます。

ただし、その分、長期の積み立てや分散投資を前提とした商品が中心にラインナップされており、老後資金づくりに適した設計になっている点がiDeCoの特徴といえるでしょう。

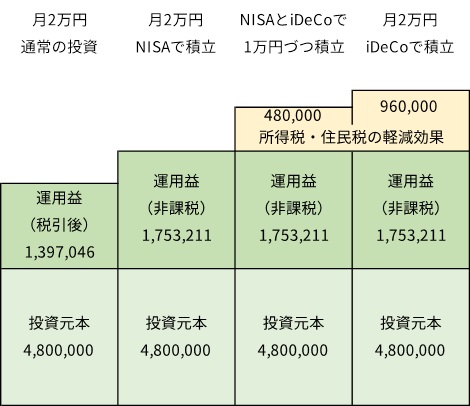

NISAとiDeCoの積立のシミュレーション

では、仮に月2万円の積立を20年間、年率3%で運用した場合の税制優遇効果がどうなるかを確認してみましょう。iDeCoは、年収500万円、月2万円を積立できる前提で試算をしています。

<積立方法による違い>

※上の画像は筆者が作成

※簡略化したシミュレーションであり、実際の利益を保証するものではありません

年率3%で運用をした前提ですが、上の画像を見ると、NISAやiDeCoを活用したことによる運用益の非課税効果は、約36万円となります。iDeCoを活用する場合は、さらに所得税と住民税の軽減効果が拠出金額に応じてプラスされます。

このように、税制優遇を活用することで、長期的には資産形成の効率に差が生まれます。

【目的別】NISAとiDeCo、合うのはどっち?併用は可能?

では、改めて、NISAとiDeCoはどちらから活用していけばよいのでしょうか。

・老後より前に必要な資金の準備はできており、老後資金を貯める目的の場合

掛金を拠出するだけで税制優遇があるiDeCoを優先して、さらに資金に余裕がある場合は、NISAを活用しましょう。

・老後より前に使う資金を貯めることを優先したい場合

必要なときに売却して使えるNISAを優先するとよいでしょう。 利用予定の資金目処が立ってきたらiDeCoを併用して老後資金を貯めていきます。

・現状は、特に利用する予定がない場合

ライフプランが確定していない、近い将来の用途が未定な資金をひとまず運用に回したい…というケースもあるでしょう。その場合は、NISAを多めにして、必要になったときに自由に引き出せる状態を確保しつつ、余裕資金で節税メリットのあるiDeCoで積み立てる、といった使い分けが考えられます。

このように、NISAは「売却の自由を確保しつつの資産形成」、iDeCoは「老後に向けた計画的な資産形成」として役割分担をすることで、それぞれのメリットを活かすことができます。

まとめ

運用益が非課税という共通点からiDeCoとNISAは比較されがちですが、主な利用目的が大きく異なります。目的に応じて両制度を併用することで、より効率的に資産形成を進められる可能性が高まるでしょう。

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)