改正後のiDeCoの仕組み

iDeCo(個人型確定拠出年金)は、2026年に新たな改正があります。「改悪では?」というような噂もあるようですが、実際どのように変わるのでしょうか?

主な改正点は、掛金限度額と加入可能年齢の変更です。

掛金限度額の引き上げ

自営業者などの第1号被保険者の掛金の上限額は、月額68,000円から75,000円に引き上げられます。なお、国民年金基金または国民年金付加保険料がある場合には合算した金額となります。

会社員などの第2号被保険者の掛金の上限額は、勤務先で企業年金制度に加入しているかどうかで異なります。

企業型DCや確定給付企業年金(DB)に加入している場合には、これまではiDeCoへの掛金の上限額は20,000円でしたが、改正後は企業年金との合算で月額62,000円まで拠出が可能になります。

また、企業年金がない場合の上限額は、現状月額23,000円ですが、62,000円に引き上げられます。

<掛金限度額の引き上げ>

※上の表は筆者が作成

加入可能年齢の引き上げ

現状、iDeCoに加入できるのは、第1号もしくは第3号加入者は60歳まで、第4号加入者(国民年金の任意加入被保険者※60~65歳の任意加入等)は、国民年金被保険者期間が40年に到達または65歳まで、第2号加入者は原則65歳までとなっています。

また、改正後は、新たに「第5号加入者」という区分が設けられました。加入できるのは次のような人です。

- 年齢60歳以上70歳未満

- 国民年金保険料の納付義務者ではない

- 基礎年金の老齢給付金を受給していない

- iDeCoの加入者または運用指図者または企業型DCの資産をiDeCoに移換する

- iDeCoの老齢給付金を受給していない

- 加入する企業型DCでマッチング拠出を利用していない

より多くの方がiDeCoを活用して老後の資産形成ができるようにしたものです。

これらの改正についての適用開始は2027年1月以降引き落とし分からと予定されています。

そもそもiDeCoとは?控除(節税効果)の仕組み

改正を機にiDeCoを始めたいと考える方もいるかもしれませんが、そもそも、iDeCoの魅力はどんな点にあるのでしょうか。大きな特徴は税制優遇があることです。

次の3つのタイミングで税金が優遇されています。

- 積立時

掛金が全額所得控除の対象となります。たとえば、課税所得金額が300万円の場合、所得税10%、住民税10%となります(復興特別所得税は考慮せず)。この場合、毎月の掛金が2万円とすると、年間で24万円となり、この金額が課税所得から差し引かれ、所得税・住民税はそれぞれ2万4千円、合計4万8千円税負担が軽減されることになります。 - 運用時

利益が非課税になります。通常、投資などで得た利益には20.315%の税金がかかります。しかし、iDeCoなら運用益が非課税なので、増えた分はそのまま再投資され、効率のよい資産運用が可能です。 - 受取時

iDeCoは、一時金か年金で受け取ることができます。一時金で受け取る場合には、退職所得控除の対象となり、年金として受け取る場合には、公的年金等控除の対象となります。

iDeCoの受け取り方

iDeCoは、老齢給付金として原則60歳から受け取ることができます。受け取り方は、「老齢一時金」「老齢年金」「併用」の3つの方法があり、どの方法にするかによって税金が異なります。

老齢一時金

iDeCoの資産を一括で受け取る方法です。この場合には、受け取り額は「退職所得」として取り扱われます。

退職所得=(収入金額−退職所得控除額)×1/2

退職所得控除は勤続年数(iDeCoの加入期間)によって控除額が決まります。

<勤続年数と退職所得控除額>

※上の表は筆者が作成

上記の例では、退職所得は25万円になり、これに所得税がかかりますが、資産が1,150万円以内であれば、全額を非課税で受け取れることになります。

ただし、勤務先の退職金があるなど、iDeCoの一時金も含め、2か所以上から退職金を受け取る場合、10年以上(※)空けないとそれぞれに退職所得控除を最大限活用することができません。10年未満の場合には、重複期間分を除いて計算します。

※2025年までは5年以上

なお、会社の退職金を受け取り、その後iDeCoの一時金を受け取る場合は、20年以上空けないとそれぞれに退職所得控除を満額まで使うことはできません。

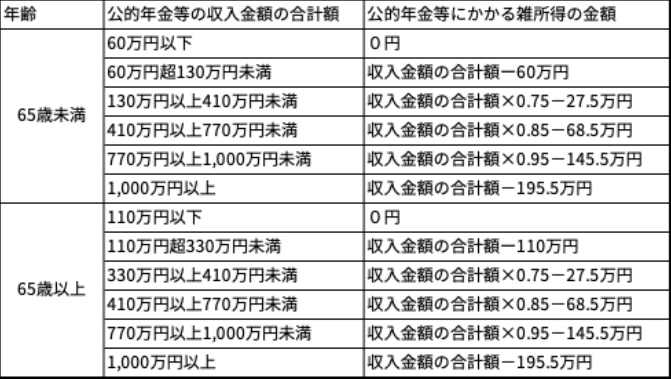

老齢年金

iDeCoの資産を、一定期間にわたり分割して受け取る方法です。この場合の受け取り額は雑所得となり、公的年金等控除の対象になります。他の公的年金との合計で、65歳未満の場合は年間60万円まで、65歳以上の場合は年間110万円までは、公的年金等に税金はかかりません。

公的年金等と合算されるため、公的年金そのものが多い人は、iDeCoからの年金分を加算すると非課税枠をオーバーし、所得税や住民税、社会保険料の負担が増えてしまう可能性がある点は注意が必要です。

一時金と年金の併用

半分を一時金で、残り半分を年金で受け取る、というように2つの方法を併用することもできます。

たとえば、退職所得控除の範囲内までは一時金で受け取り、残りの分は公的年金の受け取り前である65歳までの間に年金で受け取るなどの方法も考えられます。

受け取り方によって、税金だけでなく、社会保険料や医療費の自己負担分にも影響が及ぶことがありますので、慎重に選びましょう。

iDeCoのメリット

iDeCoは税制優遇を受けながら、将来のための資産形成をすることができる制度ですが、メリットをまとめると次のようになります。

- 積立時、運用時、受け取り時に税制の優遇がある

積立時、運用時、受け取り時のいずれにも税制の優遇があることで、効率よく運用し、お得に受け取ることができるといえます。 - 強制的に老後資金を確保できる

iDeCoは原則60歳まで資産を引き出すことはできません。「ついつい使ってしまう」ということもなくなり、60歳まで強制的に老後資金を確保しておくことになります。 - 自分のリスク許容度にあわせて商品を選ぶことができる

iDeCoは運営管理機関により、提供されている金融商品は異なりますが、投資信託のようにリスクのあるものだけでなく、定期預金や保険のように元本確保型の商品もあります。自分のリスク許容度にあわせて商品を選ぶことができます。

iDeCoの注意点

iDeCoには上記のようなメリットがありますが、デメリットや注意点も知った上で活用しましょう。

- 60歳まで引き出せない

原則60歳まで引き出せないことは、老後資金を確保する上ではメリットでもありますが、それまでに資金が必要になった場合には使えないというデメリットにもなりえます。結婚、出産、住宅購入、子の教育資金などライフイベントが控えている場合には、他で資金を確保しておく必要があります。 - 手数料がかかる

口座を開設する時や、毎月の積み立ての際、数百円程度の手数料がかかり、掛金から差し引かれます。 - 元本割れするリスクがある

投資信託を選択した場合には、元本割れするリスクがあります。

改正後のiDeCoを活かした老後資金準備を

2026年末のiDeCoの改正は、掛金限度額の引き上げと加入年齢の拡大が中心です。

一時金で受け取る際の退職所得控除は、2つ以上の退職金などがあった場合、従来5年の期間を空ければそれぞれ満額で使うことができましたが、2026年1月からその期間が10年に変わりました。そのため、「iDeCoの改悪」といわれることもあるようですが、基本的には、改正により多くの掛金をより長く運用できるようになりました。

他のライフイベントの実施に影響を与えないように注意しながら、iDeCoの税制優遇を活用して老後資金準備を進めていきましょう。

\こちらもご覧ください!/

※本記事は2026年2月時点での情報であり、iDeCoの制度情報は適宜変更される可能性があります。最新の情報をご確認ください。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を主に、失敗しないためのお金の知恵を学ぶ「お金の知恵アカデミー」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士