リスクとリターンを知ろう

現物株式や投資信託、債券は“価格が変動する“金融商品です。つまり、買った時の価格より売った時の価格が高ければ利益を得られますが、反対に売った価格が買った価格より低ければ損失が発生します。これが「価格変動リスク」です。

金融商品によっては、この「価格変動リスク」のほかにも、その企業や投資している国自体の経済が破たんしてしまう「信用リスク」、外貨建ての金融商品なら為替市場の値動き次第で損失が発生する「為替変動リスク」、その国の政治や地域情勢などに起因する「カントリーリスク」など、いくつかのリスクがあります。

そうはいっても、「リスク」ばかり気にしてしまうと、なかなか投資への一歩を踏み出せません。リスクだけでなく、リターンにも目を向けることが大切です。リスクとリターンは表裏一体。例えば、投資信託や債券と比べて、株式は一般的に価格変動のリスクが大きい金融商品ですが、その分、期待できるリターンも大きくなっています。金融商品に投資する際には、その商品にどのようなリスクがあり、どの程度のリターンが期待できるのかをしっかり把握する必要があります。これは、投資をする上で最初に確認するべきことと言ってもいいでしょう。

分散投資ってなに?

投資の世界では、1つの銘柄、1つの金融商品、1つの国、1つの時期だけに集中して投資するのはリスクが高いと言われます。それは、投資対象や投資の時期が偏ってしまうと、資産運用の成果が資金を投じた対象の値動きに大きく左右されてしまうためです。

そこで出てくるのが「分散投資」という手法です。例えば、いま手元に500万円の資金があり、それを投資したいと考えているとしましょう。その500万円の全てを株式の個別銘柄1銘柄に投資してしまうと、その企業に“何か”が起こり、株価が急落してしまうと、大きな損失を抱えかねません。もちろん、その企業の株価が上昇すれば大きな利益を得ることができるわけですが、投資や金融のプロでも将来の価格を正確に予測することはなかなかできません。その“なかなかできないこと”に対して資金を集中してしまうのは、リスクが高いと言えます。

そこで、先ほどの500万円を100万円ずつ、5つの銘柄に投資するとしたらどうでしょう。仮に1つの銘柄の株価が下がったとしても、ほかの4銘柄のうち1銘柄でも株価が大きく上昇すれば、トータルではプラスの結果を得ることが可能です。

このように、投資対象を複数にわけることによって、リスクを分散させることができる――それが、分散投資の効果です。

長期的な安定運用に向けて

分散投資は、長期で安定した資産運用を心がけるうえで必須の視点です。先ほどは、株式の個別銘柄の例を紹介しましたが、分散投資は株式の投資銘柄を分散するだけではありません。「金融商品」「地域」「時間」の観点から、それぞれ分散を心がけるのがポイントになってきます。

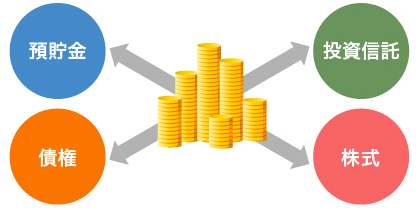

「金融商品」の分散

金融商品の分散とは、株式や債券など、異なるリスク・値動きの傾向のある金融商品にわけて投資することを指します。例えば、現物株式だけに投資をしていると、株式市場全体が大きな下落に見舞われた時に、どのような銘柄に投資をしていたとしても多かれ少なかれ損失を被る可能性があります。そこで、株式以外にも投資信託や債券など、他の金融商品に資金を分散していれば、株式の下落リスクを軽減することができるのです。

「世界景気が減速、あるいは後退している時には大半の金融商品の価格が下がるのでは」との声もあります。確かに、株式や不動産に投資する投資信託は景気減速の影響を受けます。しかし、金融商品の中には景気減速の影響を受けづらいものや、株式相場が下落すると価格が上昇するタイプの投資信託など、実に様々な金融商品が存在します。それらに資金を分散して投資することが、安定した資産運用につながってくるのです。

「地域」の分散

金融商品の投資対象は国内だけに限りません。そこで、異なる国・地域の株式や債券、通貨へ分散投資を図ることでも資産運用のリスクは抑えることができます。

もし、日本をターゲットとする株式や不動産投信等の金融商品だけで運用すると、日本の景気が良い時は利益が得られるかもしれません。しかし、歴史的に見ても景気の好調がいつまでも続くことはなく、いつかはピークを迎え、やがて景気後退の局面に差し掛かります。その場合、日本の株式や不動産投信等の金融商品だけに投資をしているとどうしても値下がりリスクが大きくなってきます。そこで、米国やアジアなどの新興国など“地域を分散”して投資をしておくのです。そうすれば、ある特定の地域の金融商品が値下がりリスクを軽減することができるのです。

これは「為替」についても同様で、日本円や米ドル、新興国の通貨などに分散して投資しておくと、片方の価値は下がっても他方は上がるなど、1つの為替に関する価格変動のリスクを減らすことが可能です。

「時間」の分散

金融商品を複数回にわけて購入・売却するのが、時間の分散です。投資信託の定額積立や「つみたてNISA(少額投資非課税制度)」などが有名ですが、「ドルコスト平均法」は、まさに時間の分散にあたります。

金融商品を一度にまとめて買った場合、その後に価格が下がると含み損は拡大するばかりで、日々の値動きが気になって仕方がありません。ところが、時間を分散して定期的に買い続けていけば、金融商品の価格が下がった際にも買うことになります。そうすれば、購入価格が平均化されるため、これも安定運用につながります。

「卵をひとつのカゴに盛るな」

投資の世界には、「卵はひとつのカゴに盛るな」という有名な格言があります。これは、卵をひとつのカゴに盛ってしまうと、落とした際にすべて割れてしまうかもしれないので複数のカゴにわけておこうという、分散投資の重要性を示す言葉です。「金融商品の分散」「地域の分散」「時間の分散」はまさにこの格言の内容をあらわすもので、長期で安定的な運用を目指すために実践したい手法です。

分散投資は長期的に安定した運用を実現するための重要な手法です。これから投資を考えているのであれば、常にこの「分散投資」を念頭に置いておくことをオススメします。