おしえて神戸先生~人生100年時代をあなたはどう生きる?~

「長期」「積立」「分散」は投資の基本①なぜ「長期」投資が重要なのか?

それでは、iDeCoを活用するためにも知っておくべき、「長期」「分散」「積立」の重要性についてご説明しましょう。

まずは、「仕事としての運用」において、なぜ「長期」投資が重要なのでしょうか?

投資・運用には、「危ない」「怖い」というイメージを持つ方も多いようです。株の信用取引で大損したなどという話を聞くからかもしれません。

しかし、そのような行為は「投資」というより「投機」的な行為の場合がほとんどです。投機は、今、目の前にある機会(チャンス)にお金を投じるのに対して、投資は将来的に価値が増していく可能性が高い、つまり成長が期待できるもの(資産)にお金を投じることをいいます。投機とは、ゼロサム(合計がゼロになる)のマーケットで勝ち組(プラス側)に入ろうとする行為と定義できるでしょう。つまり自分がもうけるためには、誰か自分にもうけさせてくれる人を見つける必要があるわけです。一般的には、個人投資家にとって不利と考えられる情報収集力や分析力、資金量などが勝敗を分けるキーとなりがちです。一方、投資では自分にもうけさせてくれる人を探す必要はありません。投資の本質は「成長」にあり、世界経済の成長に伴って投資対象自体の価値が増すことで、プラスサム(合計がプラス)になれば、それを保有している人すべてが資産を増やすことができます。もちろん、成長にはある程度の時間が必要になるでしょう。だからこそ個人投資家の王道は「長期」投資と言われるのです。

同時に、個人が投資・運用をする上で、最大の武器といえるのが「時間」です。投資のプロは四半期ごととか1年ごとといった、一定期間ごとの運用成果を求められ続けますが、個人投資家の余裕資金であれば期限を切られて成果を求められるということはなく、老後の資金をつくるために長い時間をかけることが可能です。運用環境が悪いときは、嵐が去るまでじっと待つこともできますし、目標金額を達成できれば、投資をやめてしまうことも可能なのが個人投資家です。長期投資では、「今、何がもうかりそうか」ではなく、「将来価値が増しそうなのは何か」と考えることが成功への近道といえるでしょう。

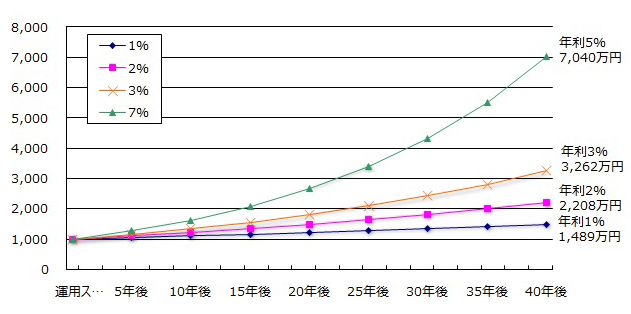

また、長期投資を行うと「複利効果」も期待できます。

図は、1000万円を年利回り1%、2%、3%、5%で40年間複利運用した結果を比較したものです。運用期間が5年程度では、それほど大きな違いにはなりませんが、20~30年以上たつと1~2%の差が大きな金額差につながっていることがわかります。

iDeCoでは途中で出金や解約ができないこともあり、基本的には複利での運用を行うことになります。長期運用では再投資を行うことで得られる「複利効果」がとても重要な存在といえます。

(出典)FPアソシエイツ&コンサルティング作成

神戸 孝(かんべ たかし)

FPアソシエイツ&コンサルティング代表取締役。三菱銀行、日興證券を経て、1999年FPアソシエイツ&コンサルティングを設立。CFP(サーティファイド・ファイナンシャル・プランナー)、早稲田大学ビジネス情報アカデミー講師、日本FP学会会員。日本FP協会理事、金融庁金融経済教育研究会メンバー、同金融審議会専門委員、同「家計の安定的な資産形成に関する有識者会議」委員などを歴任する。

資産運用に強いFPとして評価が高く、著書・執筆先多数。