iDeCoとふるさと納税の特徴を整理

「税負担を軽くしたい」という話題でよく名前が挙がるのが、iDeCo(イデコ:個人型確定拠出年金)やふるさと納税といった制度です。

どちらも魅力的な制度ですが、「結局どっちを優先すればいいの?」「併用できるの?」と迷う方も多いのではないでしょうか。

この記事では、それぞれの仕組みと違い、向いている人、併用時の注意点をわかりやすく解説します。

iDeCoの仕組みとは

iDeCoは、自分で老後資金を積み立てる私的年金制度です。

毎月一定額を積み立て、そのお金を投資信託や定期預金などで運用し、原則60歳以降に受け取ります。

iDeCoの大きな特徴は、所得税・住民税の計算上、支払った掛金が全額「所得控除(小規模企業共済等掛金控除)」の対象になることです。

つまり、税金を計算するもとになる所得が減るため、税負担が軽くなります。

たとえば、課税所得金額が300万円の人(所得税の税率10%、住民税の税率10%とする)が、毎月の掛金2万円で年間24万円積み立てた場合、1年で4万8千円の税負担軽減効果が見込めます。

さらに、次のように税制面でかなり優遇されています。

- 運用益が非課税になる

- 受取方法は年金か一時金(またはその併用)を選択することができ、年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象になる

ただし、原則として60歳まで引き出せないため、「老後資金のための長期の資産形成向け」という性格が強い制度です。

ふるさと納税の仕組みとは

ふるさと納税は、自分が選んだ自治体に寄附を行った場合、寄附額のうち2,000円を超える部分について、一定の上限まで所得税と住民税から控除される制度です(※)。

(※ふるさと納税の控除は、原則として「所得税からの還付および住民税からの控除」で行われますが、ワンストップ特例制度を利用する場合は、住民税からのみ控除されます。)

たとえば、年収700万円の給与所得者(扶養家族は配偶者のみ)が3万円のふるさと納税を行うと、2,000円を超える部分である28,000円(30,000円-2,000円)が所得税と住民税から控除されます。

多くの場合、寄附先の自治体から返礼品が受け取れるため、控除が適用されれば実質2,000円の負担で食品や日用品などを受け取ることができます。

ただし、控除できる金額には上限があります。

上限額は課税所得(収入から経費や所得控除を差し引いた金額)が多いほど大きくなります。

控除の仕組みは次のとおりです。

<控除の仕組み>

●所得税の控除額

- (ふるさと納税額-2,000円)×所得税率

●住民税の控除額

- 基本分=(ふるさと納税額-2,000円)×10%

- 特例分=(ふるさと納税額-2,000円)×(100%-住民税基本分10%-所得税率)

※特例分は住民税所得割額(住民税のうち所得に応じて課される部分の税額)の2割が限度

ふるさと納税額がこの上限を超えると、自己負担額が2,000円を超えることになるため、注意が必要です。

iDeCoとふるさと納税、2つの特徴の違いを整理すると

iDeCoとふるさと納税の違いをまとめると、次のとおりです。

- iDeCo:掛金は全額所得控除の対象、運用益は非課税、受取時は一定額の控除がある。将来のためにお金を貯めつつ節税ができる制度。

- ふるさと納税:寄附金のうち2,000円を超える部分について、一定の上限まで所得税の還付・住民税の控除がされる。地域貢献をしつつ返礼品をおトクに受け取れる制度。

iDeCoとふるさと納税、どっちがおトク?併用はできる?

iDeCoとふるさと納税は、併用することができます。それぞれどのような人に向いているか、性質を理解したうえで併用するかどうかを検討していきましょう。

iDeCoがおすすめの人

- 将来の老後資金をしっかり準備したい

- 所得税・住民税の負担が大きい

- 長期間コツコツ積み立てたい

「今は使わないお金を、税金を減らしつつ将来に向けて積み立てる」という考え方の人に向いています。

特にフリーランスや自営業の方は、会社員よりも公的年金が少なく、退職金が出ないことも多いため、iDeCoを使って老後資金を準備することをおすすめします。

ふるさと納税がおすすめの人

- 日用品・食料品をおトクに手に入れたい

- 地域貢献をしたい

- 所得税・住民税の負担が大きい

- 投資や、長期間お金を動かせないことに不安を感じる

日用品や食料品などの返礼品を選べば、家計の負担軽減にもつながります。

「返礼品をおトクに受け取り、今の生活を少し楽にしたい」という人に向いています。

iDeCoとふるさと納税の併用がおすすめの人

iDeCoとふるさと納税は併用することができます。

- 将来の資産形成→ iDeCo

- 今の生活の充実 → ふるさと納税

…と役割が分かれているため、両方とも魅力的に感じている方は、併用することで両方のメリットを取り入れつつ税制優遇を受けられます。

なお、所得が高く税負担が大きい人ほど両制度のメリットは拡大します。可能であれば併用を検討してみるとよいでしょう。

iDeCoとふるさと納税の併用の注意点(控除額の上限)

iDeCoとふるさと納税を併用する場合、「ふるさと納税の控除額の上限額」に注意が必要です。「上限額」とは、自己負担2,000円だけで済む寄附の限度額のことです。これを超えて寄附しても返礼品は受け取れますが、超えた分は「持ち出し」になります。

上述のとおり、ふるさと納税の上限額は課税所得が多いほど大きくなります。

iDeCoの掛金は全額所得控除の対象となるため、課税所得が下がります。その結果、ふるさと納税の上限額も下がるという点に注意が必要です。

控除の上限額を超えないようふるさと納税をしたいのであれば、iDeCoの掛金を控除した後の所得で上限額を計算することが大切です。

iDeCoとふるさと納税の併用シミュレーション

iDeCoへの加入がふるさと納税の上限額にどの程度影響を与えるかは、年収や家族構成によって異なります。

給与所得者がiDeCoに加入した場合、「給与収入・家族構成・iDeCoの掛金」別に、ふるさと納税の上限額がどのように変わるかシミュレーションしました。

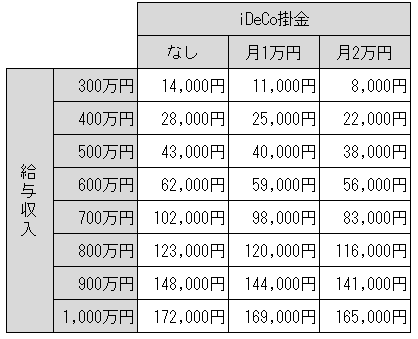

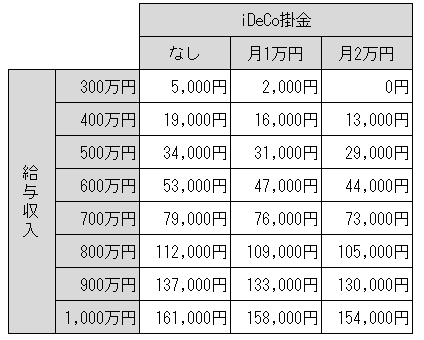

<ふるさと納税上限額>

試算の前提条件:

- 収入は給与収入のみ。

- 令和8年分(所得税)および令和9年度(住民税)に適用される給与所得控除額、基礎控除額を用いて計算。

- 所得控除は社会保険料控除、iDeCo分の小規模企業共済等掛金控除、配偶者控除、基礎控除のみで計算。

- 社会保険料控除額は、給与収入の15%と仮定して計算。

※筆者試算

●独身または共働きで扶養家族がいない会社員の場合(目安)

※上の表は筆者が作成

●配偶者が扶養家族(子どもは15歳以下)の会社員の場合(目安)

※上の表は筆者が作成

このように、iDeCoに加入すると、ふるさと納税の上限額は減少します。

ふるさと納税の上限額が減ることを、デメリットに感じる方もいるかもしれません。

しかしiDeCoによる節税額は大きいため、多くの場合、ふるさと納税の上限額が多少減っても併用したほうがトータルではメリットが大きくなります。

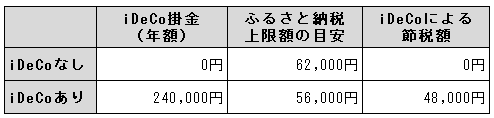

たとえば、次の場合の節税額を比較してみましょう。

- 独身または共働きで扶養家族がいない年収600万円の会社員

- 「iDeCoなし」と「iDeCoの掛金が年24万円」

<節税額の比較>

※前提条件は上記 <ふるさと納税上限額> と同じ

※筆者試算

この試算では、iDeCoに年24万円拠出すると、ふるさと納税の上限額は6,000円減少します。

しかしiDeCoによる節税額(所得税率、住民税率ともに10%と仮定※)は4万8,000円となり、併用したほうが節税メリットが大きくなります。

※復興特別所得税は考慮していない

まとめ

iDeCoとふるさと納税は、どちらも魅力的な制度ですが、役割が異なります。

- iDeCo:将来の資産形成と節税

- ふるさと納税:今の生活の充実と地域貢献

どちらが向いているか、ご自身のライフプランに合わせて選ぶことが大切です。

この2つの制度は併用することが可能です。

ただし、iDeCoを利用するとふるさと納税の上限額が変わるため、この点は事前に確認しておくと安心です。

制度の仕組みを理解したうえで、自分に合った使い方を選びましょう。

\こちらもご覧ください!/

※本記事は2026年5月時点での情報であり、ふるさと納税とiDeCoの制度情報は適宜変更される可能性があります。最新の情報をご確認ください。

本間会津子

大学卒業後、会計事務所に勤務。

大手から中小まで5つの会計事務所で実務経験を積み、法人税・所得税・相続税申告など幅広い税務に携わる。

多くの中小企業や個人事業主と向き合う中で、税務や経理が「わからないまま放置されていること」が、経営や生活の負担になっている現状を目の当たりにする。

画一的な対応ではなく、一人ひとりの状況に合わせた支援を行うため独立。

東京都練馬区にて税理士事務所を開業、ひとりで運営。

現在は顧問契約にとらわれず、確定申告、相続税申告、スポット相談を中心に活動。

数字や経理が苦手な人にも理解できる説明を心がけている。

<資格>

税理士

本間会津子税理士事務所(HP):https://homma-tax.com

本間会津子税理士事務所(note):https://note.com/homma_atsuko