国債とは?

最近の金利上昇を背景に「個人向け国債」が注目を集めています。銀行預金よりも高い利回りが期待でき、安全性を重視する投資家には魅力的な商品です。しかし、すべての人に最適な投資先とは限りません。個人向け国債の仕組みやメリット・デメリットを整理し、おすすめな人、買ってはいけない人の特徴を解説します。

国債は国が発行する債券の一種です。債券とは、国や企業などの発行体が資金を調達するために発行する証券で、その債券を購入することで、発行体にお金を貸すことになります。購入者には一定期間決められた利息が支払われ、満期になると元本が返済される仕組みの金融商品です。

国が発行する「国債」、地方自治体が発行する「地方債」、企業が発行する「社債」などがあり、なかでも国債は国が返済を保証するため、元本や利息を支払えなくなる(債務不履行)リスクが極めて低く、比較的信用度が高い投資先といえるでしょう。

国債の主な種類

国債には次のような種類のものがあります。

- 普通国債

公共事業や社会保障、行政運営など、国が一般会計の財源に充てる目的で発行する国債です。半年ごとに利息が支払われ、一般的には固定金利が採用されています。

主に金融機関や機関投資家が購入しますが、一部は銀行や証券会社などの金融機関を通じて「新窓販国債」として個人にも販売されています。 - 新窓販国債

満期が2年、5年、10年の3種類、固定金利(発行時点の市場金利に基づいて決定)の債券です。購入単位は、最低5万円から5万円単位3億円までで、途中換金はできませんが、市場での売却が可能です。

市場金利が高い時期に購入することで魅力的な利回りが得られますが、その後市場金利が上昇すると債券の価格が下がるリスクもあるため、基本的には途中で売却することなく、満期まで持ち続けることができる余裕がある人向けの債券といえます。 - 個人向け国債

個人投資家向けに設計された元本保証付きの国債です。1万円から購入可能で、上限はありません。銀行、証券会社、郵便局などで購入できますが、取引や保有のためには口座開設が必要です。

市場金利が変動しても、元本部分の価格は変動しないので、安定的に運用することができます。さらに、年率0.05%の最低金利保証があります。

毎月発行されていて、発行後1年を経過した時点から中途換金が可能です。

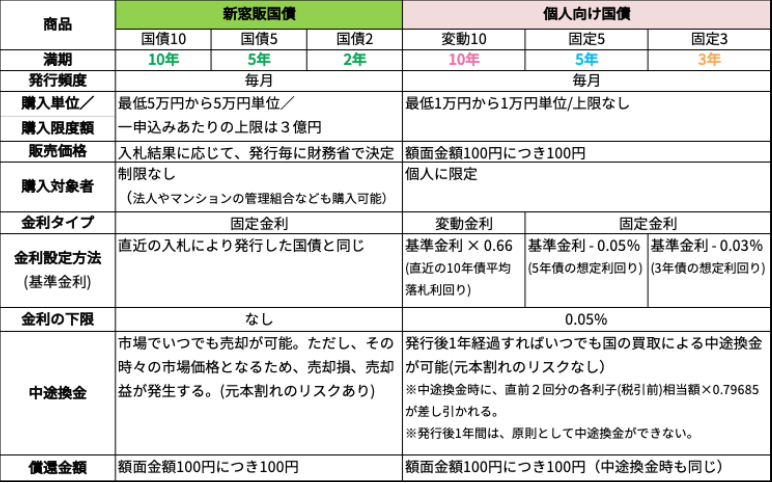

個人向け国債は、変動金利型10年満期(変動10年)、固定金利型5年満期(固定5年)、固定金利型3年満期(固定3年)、の3つのタイプがあります(表参照)。

<新窓販国債と個人向け国債の比較表>

※財務省のウエブサイトを参考に筆者作成

新窓販国債は、市場価格が上下するため、売却時期によっては損失が出る可能性がある一方で、個人向け国債は元本保証があり、中途換金も可能なため、安全性を最優先する投資家に向いているといえるでしょう。

個人向け国債のメリット・デメリット

個人でも比較的購入しやすい個人向け国債ですが、メリット・デメリットを整理しておきましょう。

<メリット>

- 元本保証と国の信用力がある

最大の魅力は元本保証であるという点です。国が返済主体であるため、債務不履行リスクは極めて低いといえます。 - 金利の下限保証がある

変動10年の場合、市場動向に応じて半年ごとに金利が見直されますが、最低金利保証があり、0.05%を下回ることはありません。 - 少額から購入できる

1万円から購入できるため、投資初心者でも運用を始めやすいのが特徴です。 - 中途換金が可能

発行から1年を経過すれば、額面1万円単位で中途換金ができます。ただし、中途換金時には、直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。 - 銀行預金より有利なケースがある

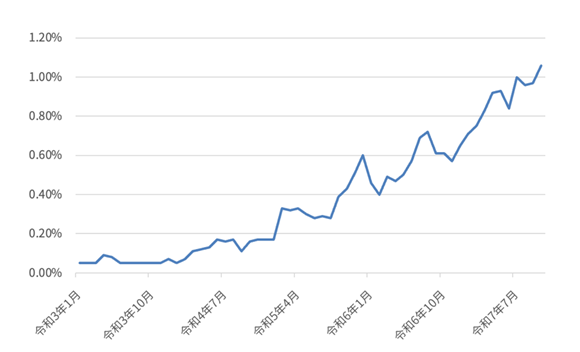

銀行の定期預金金利(現在の金利水準で0.2%程度)に比べて、実質的に金利は上回っています。下記グラフを見ると、金利上昇の影響を受け、変動10年の利率もこの数年で大きく上昇していることが分かります。<変動10年の初回利率の推移>

財務省:個人向け国債の発行額の推移より筆者作成

- 分散効果が期待できる

株式や投資信託といった値動きのあるリスク資産とは異なり、安全性が比較的高い資産として、資産構成のバランスを整える手段として活用できます。

<デメリット>

- インフレに負けるリスク

物価上昇率(インフレ率)が金利を超えるような状況では、実質的には資産価値が目減りする可能性があります。特に固定金利型では、金利上昇局面で新規に発行される利回りとの差が広がる点には注意が必要です。 - 流動性リスク(途中解約によるコスト)

発行から1年間は換金ができず、さらに、中途換金時にはペナルティーとして利息の一部が差し引かれるので、短期間で資金が必要になる可能性がある人には適していません。 - 税金による手取り利回りの低下

債券への投資はNISAの対象ではないため、利子には源泉分離課税(20.315%)が適用されます。運用を考えるうえでは、税引き後の利回りで検討することが重要です。

個人向け国債がおすすめな人

メリットとデメリットを踏まえた上で、個人向け国債がおすすめなのはどのような人でしょうか。

元本保証を重視する人

最大の強みは元本保証です。市場がどれだけ変動しても、満期まで保有すれば元本が戻ります。株式や投資信託のように、元本割れの心配をしたくない人、大切な生活資金を減らしたくない人などに適しています。

定期預金より有利な利回りを狙いたい人

同じ元本保証である定期預金より金利が高いので、預金で眠らせておくのはもったいない、という人に向いています。

退職金や老後資金の安全な運用先を探している人

銀行や証券会社を通じて簡単に購入でき、満期時には確実に元本が戻るため、退職金や老後資金のように、リスクを極力避けたい資金を保全する手段として有効です。

万一、銀行が破綻した場合でも国が元本と利息を支払うため国債に影響はありません。預金は「預金保険制度(ペイオフ)」により1,000万円までしか保護されませんので、その超過分を運用する手段としても有効です。

投資初心者や初めて債券を購入する人

1万円から購入可能で、仕組みもシンプルですから、投資の第一歩として最適でしょう。複雑な手数料もかかりませんし、価格変動がないため、精神的にも負担が少ない商品といえます。

個人向け国債を買ってはいけない人

個人向け国債はすべての人に適しているわけではありません。次のような人は、個人向け国債の購入には向いていないといえるでしょう。

高いリターンを求める人

元本保証がある分、金利は1%前後で、株式や外国債券、投資信託などのような大きなリターンは期待できません。積極的な運用を希望する人には不向きといえるでしょう。

インフレ局面で資産を守りたい人

とくに固定金利型の国債は、金利が上昇した際には価格面で不利になり、インフレが進むと実質利回りが低下する可能性があります。そうした局面では、利率が見直される変動金利型や新発の高利回り債に比べ相対的に見劣りしやすい点にも留意が必要です。物価上昇やインフレへの備えを重視する場合は、変動金利型を選ぶか、または株式など他の資産でインフレ対策をする必要があります。

流動性を重視する人

発行から1年間は途中換金ができず、途中換金時には一部の利子が差し引かれるペナルティーがあるため、急な出費に備えたい人や、常に現金を動かせる状態にしておきたい人には適していません。

若い世代や長期的な資産形成を目指す人

若い世代であれば、時間を味方につけた長期・積立・分散投資も可能です。しかし、個人向け国債はリスクが低い分、資産を増やす力(成長性)は限定的です。長期的に資産を育てていきたい人は、株式・投資信託・インデックスファンドなど、よりリターンの期待できる投資先を中心に考えたほうがよいでしょう。

資産運用の目的を明確にすることが大切

個人向け国債は「低リスク・低リターン」のシンプルで分かりやすい金融商品です。元本保障や国の信用力といった安全性が最大の魅力であり、リスクを抑えたい人には有効な選択肢となります。ただし、金利上昇やインフレ局面では、実質的な利回りは低下する可能性もあるため、まずは資産運用の目的を明確にすることが重要になります。資産形成の目的が「安全性重視」なのか、または「利回り重視」で成長を目的とするのか、ご自身の目的を整理したうえで、国債がその目的にあっているのかを見極めることが重要です。

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)