エンゲル係数とは?

エンゲル係数は、「家計の消費支出に占める食料費の割合」を示す指標で、次のように計算します。

エンゲル係数(%)=食料費÷消費支出×100

消費支出は、住居費・水道光熱費・教育費・通信費等、日常生活のための支出を指します。税金や社会保険料などは含みません。

所得水準が高いほど、家計の消費支出に占める食料費の割合は低下する傾向にある、という統計的な法則が、19世紀、ドイツの社会統計学者エルンスト・エンゲルにより発表されました。これを「エンゲルの法則」と呼んでいます。

エンゲル係数は、単に家計に占める食料費が多いか、少ないかを見られるだけではありません。食料費の割合が少なければ、その分、教育や娯楽、貯蓄などに回すことができると考えられるので、家計のゆとりや豊かさを表す一つの尺度と見ることもできます。

エンゲル係数の推移と上昇の背景

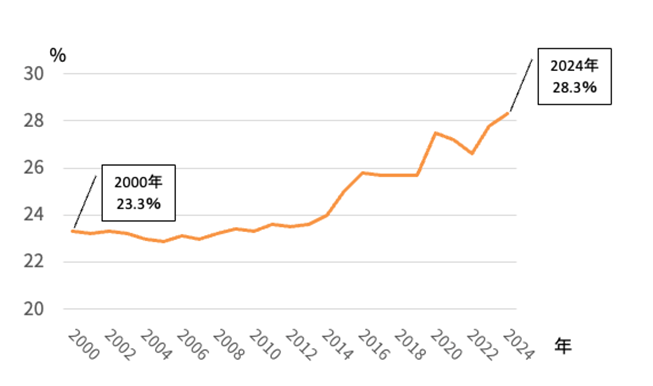

では、日本におけるエンゲル係数を見てみましょう。

総務省家計調査によると、二人以上の世帯の2024年のエンゲル係数は、28.3%でした。

過去の動きを見てみると、25年前の2000年のエンゲル係数は23.3%、その後2013年までは23%台を推移していました。しかし、2014年以降、上昇幅が大きくなり、約10年で4%程度上昇したことになります。

このような上昇はなぜ起きているのでしょうか。

主に次のような要因が考えられます。

食料品価格の高騰

近年物価高であることは多くの方が感じていることでしょう。実際に消費者物価指数を見てみると、2020年を100として、総合指数は2014年の97.5から2024年の108.5へと、10年間で約11.3%の上昇でした。

一方、食料品だけを見てみると、同じく2020年を100として、2014年は96.9、2024年は117.8で、10年間で約21.5%上昇しており、物価高の中でも特に食料品価格の高騰が目立つことがわかります。

賃金上昇が追いつかない

物価が上昇しても、それと同等もしくはそれ以上に賃金が上昇すれば、エンゲル係数も横ばいまたは下がると考えられます。しかし、厚生労働省の賃金構造基本統計調査によると、2014年の賃金(一般労働者、男女計)は299.6千円、2024年は330.4千円で、約10.3%の上昇にとどまっています。この賃金の上昇幅では、物価、特に食料品価格の顕著な上昇には追いついていないことがわかります。

このように、食料品価格の高騰や賃金の伸び悩みから、エンゲル係数が高くなっていると考えられます。食料費の割合が高くなることで、家計のゆとりを感じにくくなっているという現状が見えてきます。

家計の見直しと節約術

エンゲル係数の上昇を受けて、家計も苦しくなっていると感じるのであれば、支出を見直してみましょう。

食料費だけでなく、生活費全体を見直す機会にするとよいでしょう。

家計の見直しは次のようなステップで行います。

支出を固定費と変動費に分類して金額を把握する

住居費や保険料、各種サブスクの会費等、毎月ほぼ同じ金額が出ていくものを固定費といいます。

また、水道光熱費や通信費はその月の使用状況によって金額は異なりますが、毎月一定額の基本料金が発生するため、見直しの際には固定費として検証するとよいでしょう。

一方、使ったり使わなかったりする支出や、食料品など使用量や選択するものの違いで大きく変動するものは変動費とします。

固定費の見直しをする

固定費は一度見直しをすると、その効果が継続するため、節約額の合計が多くなります。電気やガスについてより安いプランを提供している会社への切り替え、通信費の料金プランの見直しや他社への乗り換え、生命保険の見直し、各種サブスクリプションの見直しなどを行いましょう。

変動費の見直し

食費や洋服、レジャー費、趣味の費用など、一般的に「無駄」や「贅沢」ととらえられやすい支出は変動費に多く見られます。使っている金額を明確にして、自分にとって本当に大切な支出なのかどうかを見極めましょう。

例えば食費を節約するには、外食を控えて自炊を多くしたり、なるべく安い食材を購入するようにしたりするなどの方法が考えられます。しかし、外食が人とのお付き合いとして必要だったり、健康を考慮した食材を使っていたりなど、「こだわり」があるかもしれません。そこを無理やりガマンしても長続きせず、結果として節約の効果は現れにくくなります。

ですから、自分の価値観にあった使い方をしているかどうかを見極めることがポイントになります。

お金の使い方は、価値観や家族状況などによるものなので、人それぞれです。下記は、総務省統計局が毎年発表する家計調査のデータから、実収入に対する支出の割合を計算したものです。世の中の平均的な支出状況を知りたい場合の参考にしてください。

<実収入に対する支出の割合>

※総務省「家計調査 家計収支編(2024年)」より抜粋して、筆者作成

生活費の見直し後は資産運用も検討しよう

生活費の見直しによって、手元に残るお金が増えた場合には、それをどのように貯めていくかを整理しましょう。

いついくら、必要になるのかを明確にします。1〜2年以内に必要になるお金は元本割れリスクのない普通預金や定期預金で準備するのが向いています。5年以内に必要になるお金も大きなリスクは取らないよう、債券などを組み入れながら準備するとよいでしょう。

一方、5年以上先のライフイベントや生活費のための準備であれば、今の日本においてはインフレ対策も講じなくてはなりません。銀行預金等のみではお金が増えないだけでなく、物価上昇率よりも低い金利の場合には実質目減りしてしまう可能性があります。

リスクを抑えながらの運用は「長期・分散・積立」が王道ですが、次のような家計の助けの一つとしての方法もあります。

配当金や分配金を得る

株式や投資信託に投資することで、配当金や分配金を受け取ることができる場合があります。

投資信託の分配金については再投資する方が、より複利の効果が得やすいため、受け取らず再投資をすることが推奨されていますが、受け取って、家計の足しにするという考え方もあるかもしれません。

配当金や分配金は、その金額が約束されているものではないので、景気などによって増減する可能性がありますが、給与等の通常の収入以外の収入源が期待できるのは、家計にとっても助けになるはずです。

株主優待の活用

株式の中には、株主優待制度を設けている銘柄があります。株主優待にはさまざまな形態があり、自社製品の提供、買い物に使える金券や割引券などは、日常生活での支出を抑える直接的な助けになります。その結果、抑えられた支出分は貯蓄や運用にまわすことも可能です。

NISAを活用すれば、売買差益だけでなく、配当金や分配金も非課税で受け取ることができます。インフレ対策として、日常生活の家計の助けとして、無理のない範囲で運用することも検討してみましょう。

エンゲル係数をきっかけに、定期的な家計見直しを

エンゲル係数は、食費の割合を確認するだけでなく、家計のゆとりを示す指標でもあります。近年、日本では物価上昇、特に食料品価格の高騰から、エンゲル係数は上昇傾向にあります。

平均と比べて、エンゲル係数が高いからといって、まず食費を減らすのは早計です。他の支出も含めて、自分にとって必要な支出かどうかを検証し、無駄なものは節約するようにしましょう。状況によって必要なものも変化しますので、定期的な家計の見直しを行い、インフレ対策としての資産運用についても考えていくようにしてください。

ご注意事項

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。50代と60代からのセカンドキャリアを応援するサービス「50カラ」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士