執筆者:カブヨム編集部

2025年問題とは何か

「2025年問題」という言葉を聞いたことはありますか?これは「団塊の世代」が全員75歳以上(後期高齢者)となることで、人口の約5人に1人が後期高齢者になることから生じる様々な問題を示しています。

「団塊の世代」とは?なぜ2025年問題に影響する?

団塊の世代は、日本における第一次ベビーブームのさなかに生まれた世代であり、2024年現在の人口構成比でみても最もボリュームの多い世代です(約800万人)。

その団塊の世代が高齢化する2025年問題では、医療や介護の需要が急増し、社会保障費の増大が予想されるため、経済全体に大きな影響を与えるとされています。特に金融の観点から見ると、高齢化に伴う消費の減少や労働力不足が経済成長を鈍化させる可能性があり、これに対する対策が急務となっています。

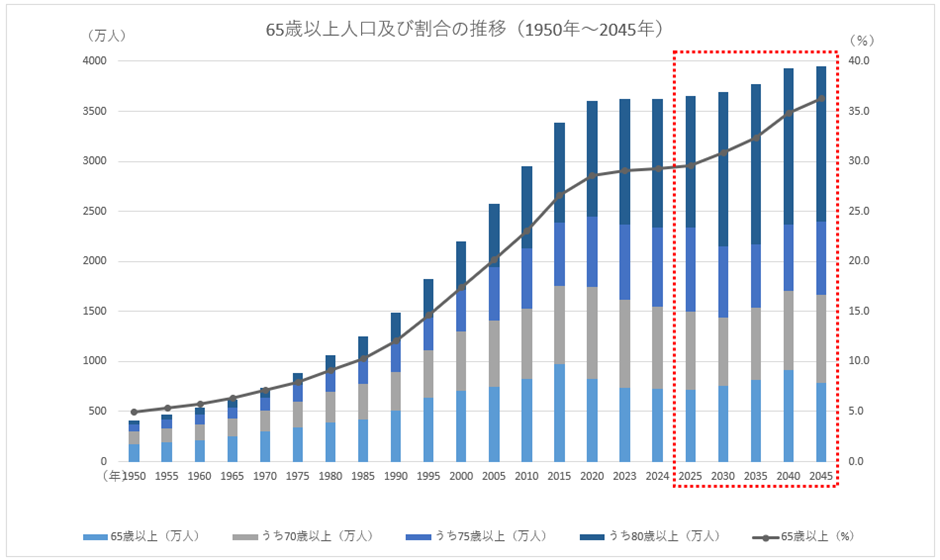

< 65歳以上の人口及び割合の推移イメージ(1950~2045年)>

※上の図は「総務省統計トピックスNo.142 統計からみた我が国の高齢者」を参考に当社が作成

*資料:1950年~2020年は「国勢調査」、2023年及び2024年は「人口推計」、赤枠の2025年以降は「日本の将来推計人口(令和5年推計)」出生(中位)死亡(中位)からの推計

(国立社会保障・人口問題研究所)から作成の数字

注1)2023年及び2024年は9月15日現在、その他の年は10月1日現在

注2)国勢調査による人口及び割合は、2015年までは年齢不詳をあん分した結果、2020年は不詳補完結果

注3)1970年までは沖縄県を含まない。

2025年問題で考えられる主な懸念とは

労働人口の減少と経済活動の停滞

高齢化が進むと労働力として頼れる人口が減少することになり、様々な業界で人材不足が懸念されます。それにより企業の生産性が低下し、経済全体の成長が鈍化する可能性もあります。

さらに消費の面で考えても、経済活動が停滞するリスクがあるでしょう。一般的には高齢者は若年層に比べて消費意欲が低く、医療や介護にかかる支出が増えるため、他の消費が抑制されて経済活動が停滞するリスクが考えられます。これにより企業の売上が減少し、株価の低迷や投資意欲の減退が懸念されます。

医療・福祉人材の不足

75歳以上ということは後期高齢者に該当する年齢で、病気やけがのリスクがより高くなることから、医療や介護福祉の需要が大幅に増加することが見込まれます。少子高齢化社会において医療・福祉従事者の不足はますますの懸念事項となるでしょう。

ビジネスケアラーや介護離職者の増加

上述の「医療・福祉人材の不足」により、団塊の世代の子供や孫の世代が、仕事をしながら身内の介護をする「ビジネスケアラー(ワーキングケアラー)」になる可能性が高まります。また、仕事と介護の両立困難に陥り、介護離職者となるケースも少なくないでしょう。

経済産業省によると、介護離職者は毎年約10万人にのぼるとされており、2030年には家族介護者のうち約4割がビジネスケアラーとなる見込みです(※)。

現役世代の労働人口が介護離職を選択せざるを得ないケースが増えてしまえば、経済活動の停滞もさらに長引くことが予想されます。

社会保障費の増加・ 年金制度の課題

後期高齢者の増加に伴い、医療費や介護費の増大が予測され、社会保障費の負担が増えると考えられています。

また、日本の年金制度は、少子高齢化の進行により持続可能性が問われています。

現行の制度では、現役世代が高齢者を支える仕組みとなっていますが、労働人口の減少により、年金財政が逼迫することが懸念されています。

このため、年金制度の改革が急務となっており、具体的には支給開始年齢の引き上げや、積立方式の導入などが検討されています。これにより、将来的な年金財政の安定化を図るとともに、若年層の負担軽減を目指す必要があります。

2025年問題と政府の対策

こうした2025年問題に向けて、政府はどのような対策を講じているのでしょうか。

ひとつには、地域包括ケアシステムの構築(※)を推進しています。これは、住み慣れた地域で医療や介護を一体的に提供するシステムで、高齢者が自宅で安心して生活できる環境を整えることを目的としています。

これにより、医療機関や介護施設の負担を軽減し、地域全体で高齢者を支える体制を強化することが期待されています。

また、増加の一途をたどる社会保障費の公平化を図るため、2022年10月以降、特定の条件に当てはまる後期高齢者に限り、医療費負担を1割から2割に引き上げました。具体的には、単身者なら年収200万円以上、複数人世帯なら75歳以上の年収合計が320万円以上ある場合に負担額が増加します。

とはいえ、現役世帯への負担のバランスを大きく改善したとは言えない状況が続いています。今後も社会保障費を取り巻く諸問題には注目が集まりそうです。

2025年だけじゃない?2040年問題とは

2025年問題と地続きの懸念として、2040年問題というものがあります。

これは、2025年問題で取り沙汰される団塊の世代の子どもである「団塊ジュニア世代」が75歳以上に達することからくる社会問題を示しています。団塊ジュニア世代は第二次ベビーブーム(1971~1974年)のさなかに生まれた人々を指しているため、その人口数は多く、社会保障や医療・介護人材の人手不足はより深刻化することが見込まれています。

2025年問題を踏まえ、資産運用を考える

2023年時点で男性の平均寿命は81.09年、女性の平均寿命は87.14年となりました。

長寿社会でもある現在の背景を踏まえて、長期的な視点で資産運用を考えることが重要であることに間違いはないでしょう。2025年以降、さらなる高齢化に伴う市場の変動に対して、短期的な利益を追求するのではなく、安定した収益を目指すことが求められます。

そのためにはまず、資産のリスク分散を図ることが重要です。預貯金だけではなく、株式や債券、投資信託など、複数の資産に分散投資して投資のポートフォリオを充実させることで、リスクの軽減につながります。

また、ポートフォリオや収支状況の見直しを定期的に行うことも重要でしょう。リスク性の高い商品にばかり投資していないか、今の自分の状況に合っていない保険に入ったままになっていないかなど、定期的に振り替えることが重要です。

もちろん日々経済のニュースに興味を持ち、税制や社会保障などの変化をキャッチし、多角的な視点を育む…ということも、見直しを行う上で大切な判断材料となるでしょう。さらにiDeCoやNISAといった税制的にお得な制度をうまく活用すれば、効率よく資産形成を行えます。

■iDeCoの特徴

①私的年金制度にあたり、積立金「全額」が所得控除の対象に!

②運用収益がすべて非課税

③受取時時も一定金額まで非課税

ただしiDeCoは毎月の運用管理手数料がかかってきます。ネット証券を中心に、手数料0円のところも増えていますが、事前に手数料の確認をしておくことをおすすめいたします。

三菱UFJ eスマート証券のiDeCoは手数料0円で始めていただけますので、ぜひご検討ください。

■NISAの特徴

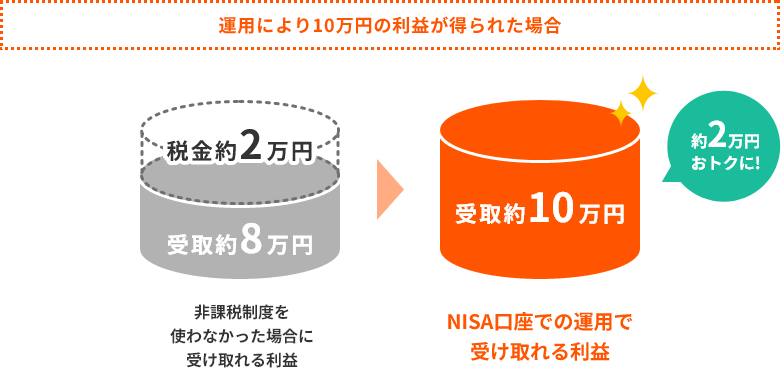

①運用による利益が非課税に。2024年からの新NISA制度では、非課税で運用できる期間が無期限化!

②積立投資枠・成長投資枠を併用可能。1人当たり最大1,800万円(うち成長投資枠は1,200万円)非課税で投資できる ※年間最大360万円まで

③保有している商品はいつでも売却可能

※NISA口座における非課税のイメージ

NISAのつみたて投資枠で取引可能な商品は、金融庁が定めた基準をクリアしている長期・積立・分散投資に適した投資信託に限定されています。投資が初めてだという方にも選びやすい商品性が魅力です。

また成長投資枠においては、投資信託のほか、株式や上場投資信託(ETF)などを買付けることも可能です。三菱UFJ eスマート証券の場合、「プチ株」という1株単位で株式を買付ける方法も可能で、柔軟な取引を行うことができるでしょう。

今後もますます社会保障費の負担増加が懸念される中、将来の不安を軽減するためにも、ぜひこうした制度の活用をご検討ください。