目標設定は老後の生活をイメージすることから始めよう

人生100年時代と言われ、老後資金を準備する必要性は誰もが感じているでしょう。

では、いくら準備すればよいのでしょうか。それは、人それぞれで大きく異なります。

まずは、老後はどのような生活を送りたいのか、その生活のために毎月いくら必要なのかイメージして、金額を見積もることから始めましょう。

参考までに、総務省「家計調査 家計収支編(2023年)」によると高齢無職世帯の実支出は、世帯主65歳以上2人以上の無職世帯で約29万円、世帯主65歳以上単身無職世帯で約16万円です。

必要な生活費の見積もりができたら、収入を確認しましょう。

老後の主な収入は公的年金ですが、公的年金の金額については、「ねんきんネット」や「ねんきん定期便」にある二次元コードから公的年金シミュレーターで試算ができます。

仮に夫婦の毎月の生活費を29万円、2人で受給する公的年金は合計22万円だとすると、29万円ー22万円で、毎月7万円が不足するということになります。65歳から95歳までの30年分として計算をすると、2,520万円になります。

さらに、下記の表のように、その他の支出や公的年金以外の収入を加味することで、これから準備すべき老後資金の大まかな目標金額を計算することができます。

<老後資金の目標金額 見積もり表>

老後資金を積立投資で準備する!

目標金額と準備する期間が分かれば、今後積み立てる金額が計算できます。

仮に40歳からスタートすると、25年という長い年月をかけて準備することになります。そのため貯金だけではなく、投資で運用することも検討していきましょう。

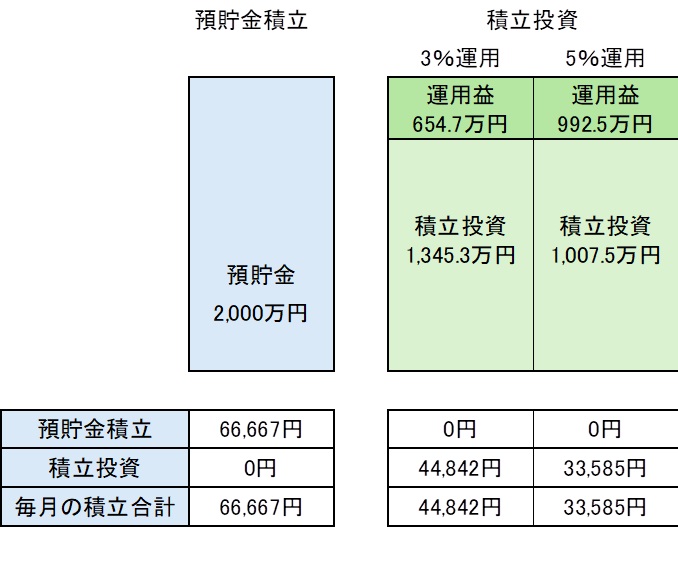

仮に2,000万円を25年かけて準備する場合、毎月の積立額がいくらになるのか見てみましょう。

<25年間毎月積立をした場合>

あくまでもシミュレーションのため、将来の運用成績は分かりません。ただ、預貯金だけで貯める場合は、毎月約6.7万円必要なのに対して、投資で運用する場合は、年利3 %での運用なら約4.5万円、年利5%の運用なら約3.4万円と、より少ない積立額で必要額を準備できることが分かります。

目標設定をする上では、リターンを何%と想定するのかも大切です。高いリターンの商品で運用できれば、毎月必要な積立額も少なくなります。しかし、高いリターンが期待できる商品は、リスク(ブレ幅)も大きくなるため、積み立てをしていく過程で大きく値下がりする可能性も想定しておきましょう。

また、老後資金の積立投資を行う場合は、新NISAを上手に活用しましょう。新NISAは、改正により非課税保有期間が無期限となり、長い時間をかけて準備をする老後資金の運用に、より活用しやすくなりました。

老後の生活をイメージすることから始めて、目標設定をし、早めに資産形成をスタートしましょう。

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)