メディアにも取り上げられている「One割安日本株ファンド(年1回決算型)」。当ファンドは、国内の割安な株式を選別して投資を行うアクティブ型の投資信託で、TOPIXを大きく上回る成績が注目されています。

本記事では、日本の割安株が注目されている理由と当ファンドの魅力についてご紹介します。

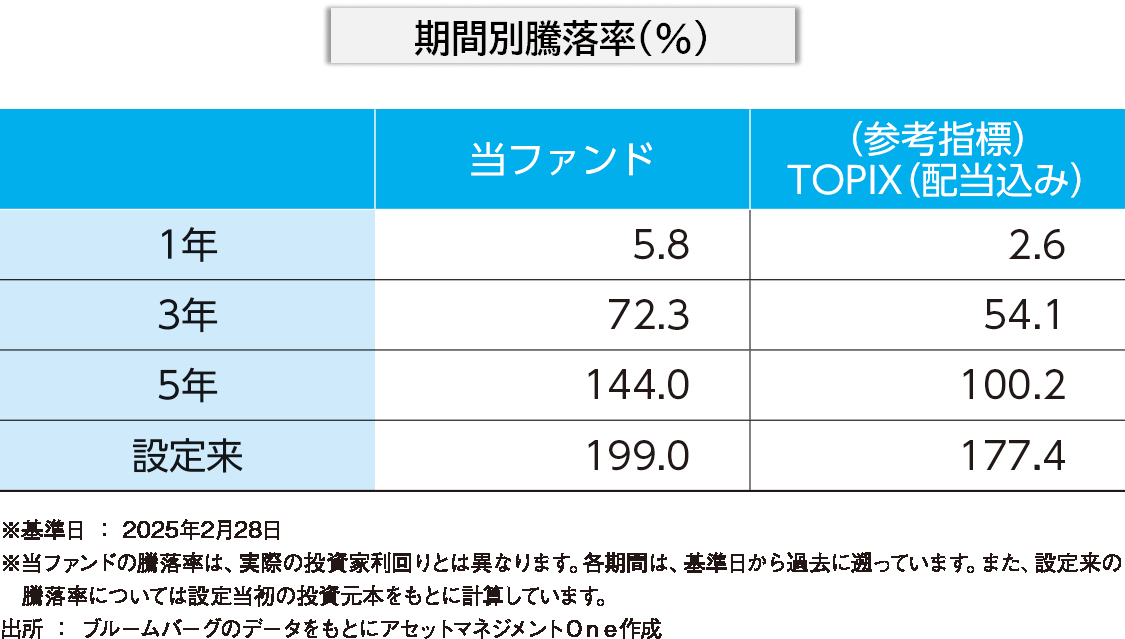

TOPIXを大きく上回るパフォーマンス

当ファンドの分配金再投資基準価額は設定来から約3倍に上昇しています。また、運用成績は過去1年・3年・5年のどの期間で見ても、TOPIX(配当込み)を上回っています(2025年2月末時点)。特に、5年の騰落率はTOPIXの100.2%に対して144.0%と大きく上回りました。

※上記は過去の運用実績であり、将来の運用成果等を示唆・保証するものではありません

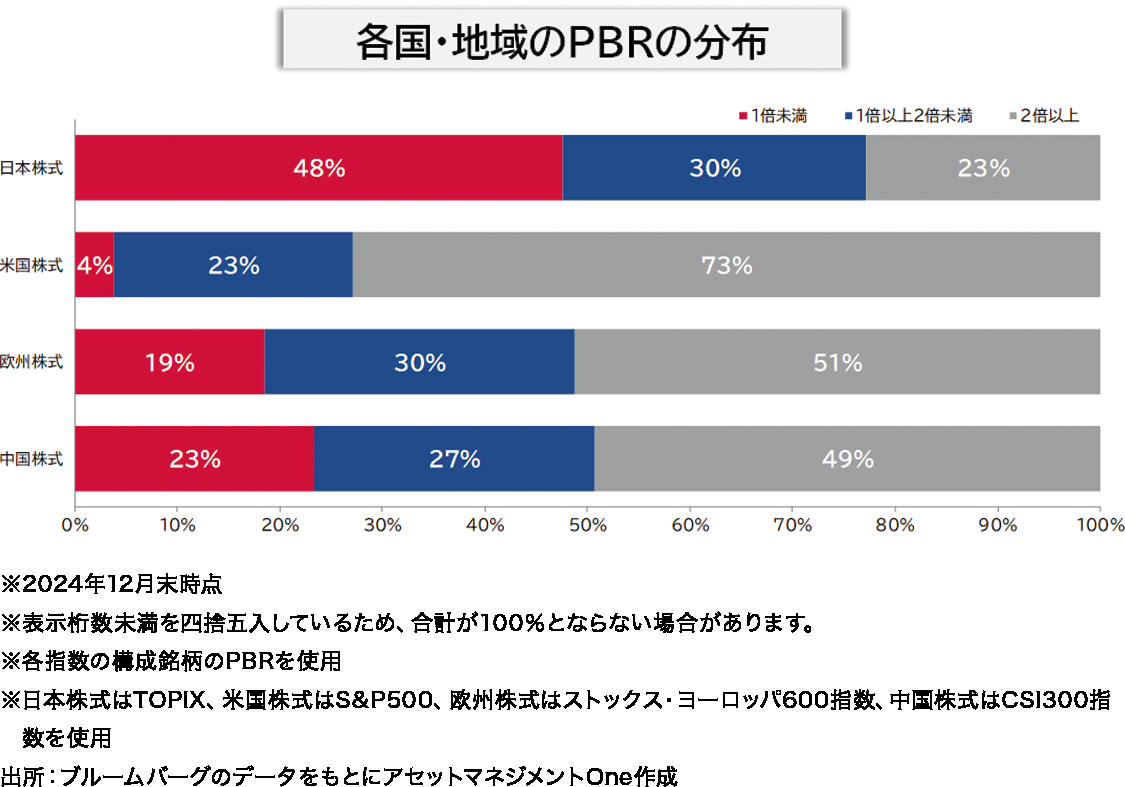

日本株式の約半数は割安な状態!?

日本では「PBR(株価純資産倍率)1倍割れ」企業がおよそ2社に1社存在している状況です。これは海外企業と比較して非常に多い水準にあり、PBRの切り口で見ると日本株式は相対的に割安な投資先と考えられます。

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

そもそも割安株とは?

割安株とは、収益力や純資産などからみた企業価値と比べて株価が安い(バリュエーションが低い)と判断される株式のことです。このため、割安株は相対的に配当利回りが高く、 PBR(株価純資産倍率)が低い傾向にあります。

日本の割安株が注目される理由

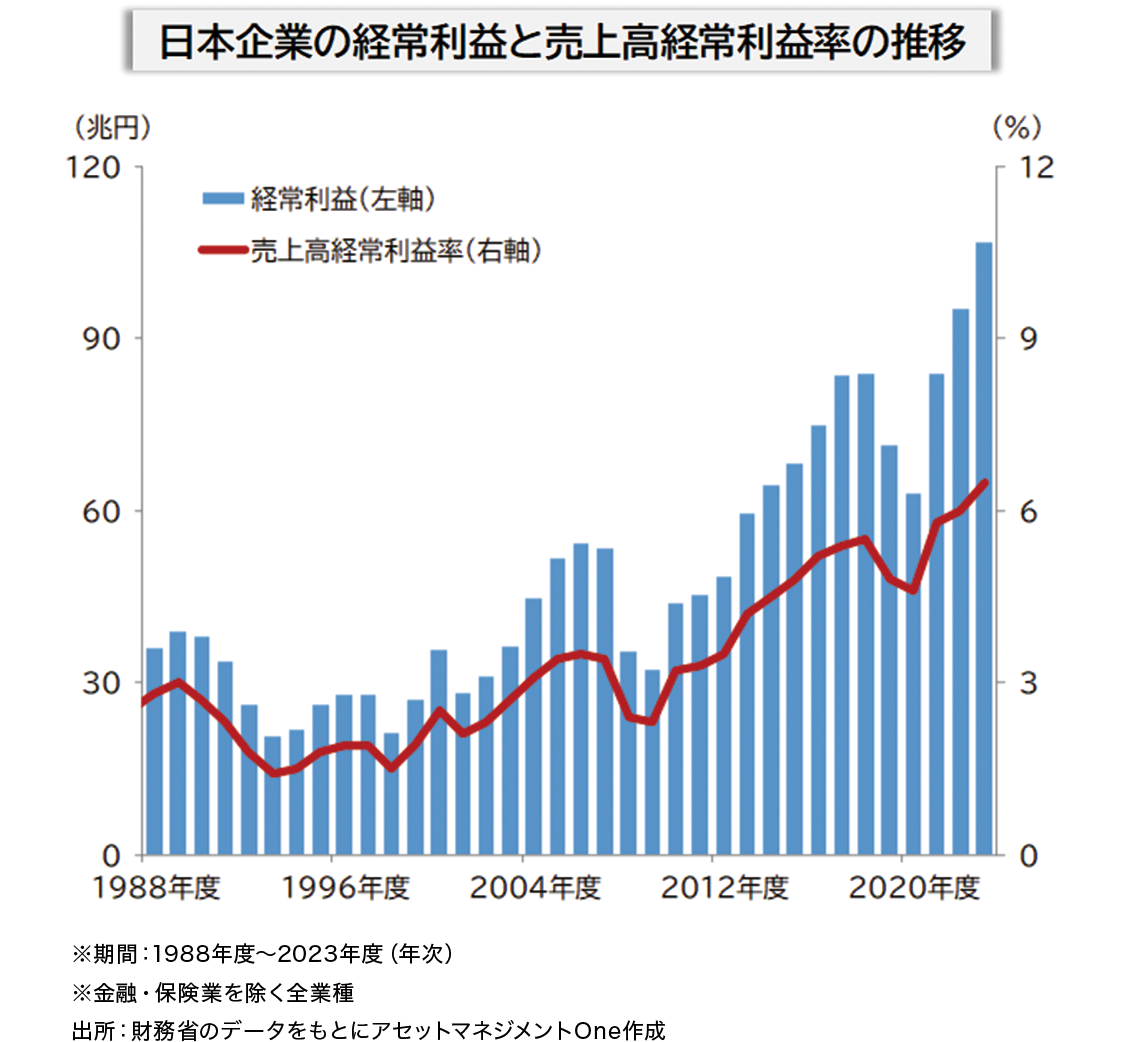

① 堅調な企業業績

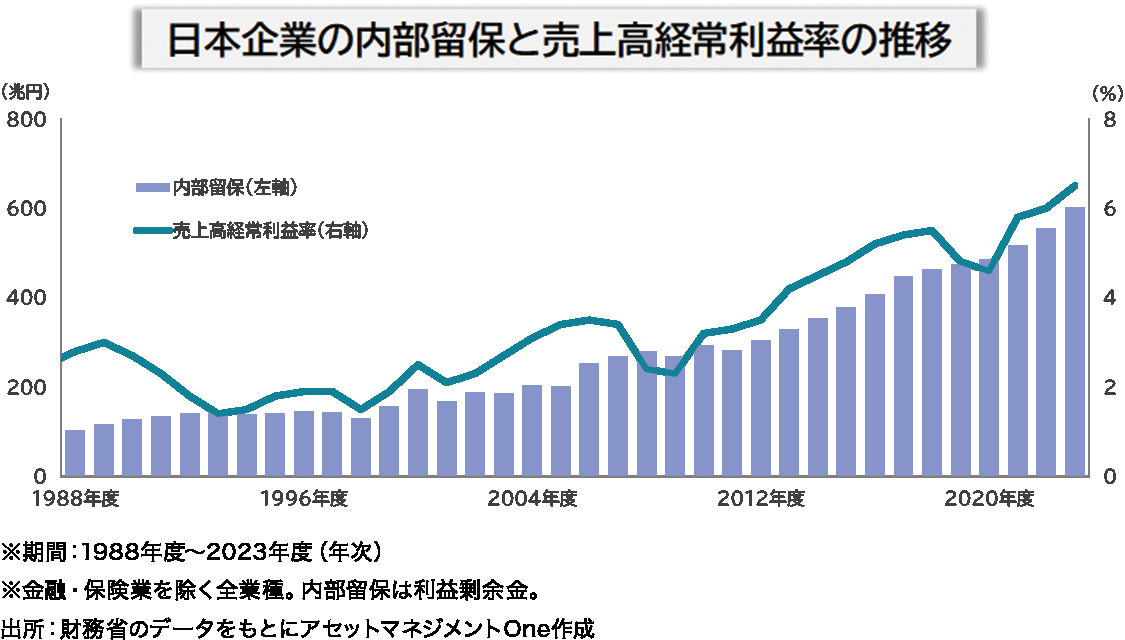

2023年度の日本企業の経常利益は、日経平均がバブル崩壊前の最高値をつけた1989年度と比較して約2.7倍になっています。売上高経常利益率も改善しており、堅調な企業業績が株価の下支えになると見られます。

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

②内部留保から投資・株主還元へ

これまでのデフレ環境下では「何かあったときのため」と、稼いだ利益を内部留保に蓄積するなど保守的な資本政策をとってきた会社も少なくありませんでした。しかし、インフレへの転換によって、内部留保として積み上げた現金は実質価値が目減りするため、今後は将来利益を生み出すための投資や株主還元策の拡充などを行うことが期待されます。

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

③東京証券取引所による資本効率改善の要請

東京証券取引所は2023年3月に上場企業に対して「資本コストや株価を意識した経営の実現に向けた対応」を要請するなど、日本企業の企業価値向上を推進しています。

具体的には、積極的な投資や事業構造改革などにより収益拡大を図ることに加え、自社株買いや増配といった株主還元策を積極的に行うことによって、資本効率を改善する必要があります。

PBRが1倍割れの企業は、十分な市場評価を得られていないと考えられるため、より積極的な対応が求められます。PBRの低い企業が資本効率改善の努力を行うことは、割安株投資が選好される材料になると考えます。

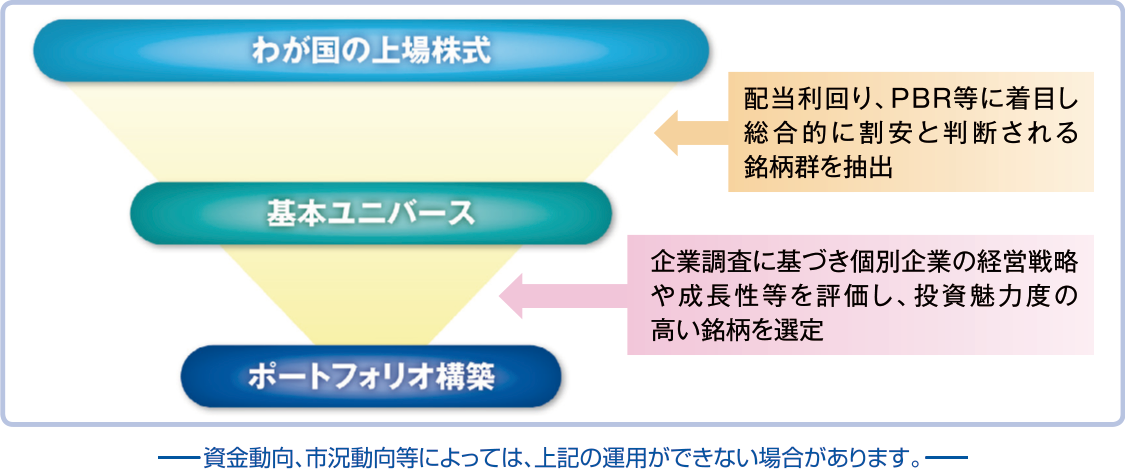

One割安日本株ファンド(年1回決算型)の運用プロセスのご紹介

このような背景から、日本の割安株は2025年も注目度が高いと考えますが、ここからは当ファンドがどのようにして割安株を選定しているのかをご説明します。

初めに、配当利回りやPBR等に着目してスクリーニングを行い、日本の全上場銘柄からバリュエーションが低いと判断される投資対象銘柄(基本ユニバース)を抽出します。

そして、基本ユニバースから企業調査に基づき投資魅力度が高い銘柄を選定します。この選定において、運用担当者が特に重視しているのは、「割安解消のきっかけとなる要因“カタリスト※”を持っているかどうか」という観点です。

これは、割安株投資に特有のリスクである、バリュートラップを回避するための重要なポイントです。カタリストを見極めるためには、マクロ要因を精緻に分析し、企業を取り巻く環境を正しく理解すること、ミクロ要因ではリサーチ・エンゲージメント活動において企業の経営陣と丁寧に議論すること、などが必要です。

※本記事では「株価上昇を加速させるきかっけ、着火剤」を表す用語として使用しています。

<運用プロセス>

当ファンドの運用担当者は20名程度のアナリストチームの協力を得ながら、企業調査を綿密に行うだけでなく、企業を理解し企業価値の向上を促すために、企業との建設的な目的を持った対話を地道に積み重ねています。⼊念な分析結果をもとに企業の持つ課題を洗い出した上で、課題解決に向けて議論を行う。この積み重ねこそが、プロが運用するファンドの価値なのではないでしょうか。

また、当ファンドの他に同じプロセスで銘柄選定を行う毎月決算を行うファンドもあり、ニーズに合わせて選択することが可能です。併せてご検討いただければ幸いです。

■指数の著作権等

- 東証株価指数(TOPIX)の指数値および東証株価指数(TOPIX)にかかる標章または商標は、株式会社JPX総研または株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用など東証株価指数(TOPIX)に関するすべての権利・ノウハウおよび東証株価指数(TOPIX)にかかる標章または商標に関するすべての権利はJPXが有しています。

■ご注意事項等

- 当資料は、アセットマネジメントOne株式会社が作成したものです。

- お申込に際しては、販売会社からお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 当ファンドは、株式等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者のみなさまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益はすべて投資者のみなさまに帰属します。また、投資信託は預貯金とは異なります。

- 当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

- 当資料における内容は作成時点のものであり、今後予告なく変更される場合があります。

- 投資信託は1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。