1.はじめに

相場の上昇・下落を正確に当てるのは至難の業。買ったら下がり、損切りしたら上がっていく。自分の投資行為の逆をやればいいんじゃないかとすら思ってしまう方もいらっしゃるかもしれません。今回もそのような方のために、新しい投資の形(リスクの取り方)をご紹介します。プットオプションと日経225miniを利用して、相場が上昇した場合に利益になり、下がった場合でも損になりにくい戦略とそのメカニズムについてご紹介したいと思います。ちょっとだけ難しくなりますが、まずはオプションの本質からみていきましょう。

2.プットオプションの期中損益の把握

オプションの解説書を見ると、よく出てくるのが以下のようなグラフですね。このコラムでも何度も登場しています(図表1)。

【図表1】 プットオプションの満期損益図

オプション損益計算ツール「Prize」 https://pz8.wsprize.com/より筆者が画面キャプチャーして作成

(このツールはJPXが提供しているヒストリカルデータをもとに作成されている)

この図はプットオプションの満期における損益を表しています。縦軸はプットオプション買いの損益額を示し、横軸はこのプットオプションの原資産である日経平均株価の水準を示しています。日経平均がある一定のところを超えて下げてくると利益が増えていく、という姿をしていますね。プットオプションは権利行使価格を下回った額を受け渡すルールですので、選んだ権利行使価格を割り込まなければそのプットオプションは無価値ということになり、権利行使価格を下回る量が多ければ多いほど、受渡額も多くなっていきます(図表2)。

【図表2】 プットオプションのイメージ図

図表1の満期損益図においてちょうど損益グラフが折れ曲がるところが「権利行使価格」であり、その権利行使価格を原資産が下回った分だけプットの買い手の利益が増えていくことがわかるかと思います。ただし、受取額がそのまま利益になるわけではなく、満期受取額から最初の支払額を引いて損益を計算します。権利行使価格を下回って受け取りがあっても、最初の支払額以上の受取額がなければ利益にはなりません。

グラフを見て明らかなように、満期においては、

受渡額(プットオプションの価値)=権利行使価格-満期の清算価格(←SQ値と言います)

という非常に単純な引き算の式でオプションの価値を評価することが可能です。

満期損益についても、

買い手の損益=受渡額-当初支払額

売り手の損益=当初受取額-受渡額

という単純な引き算で算出することが可能なのです。

しかし、例えば、まだ満期まで20日残っているプットオプションが一体いくらなのか、そして原資産である日経平均の変動でオプション価格がどのように変化するのか、満期までの日数が少なくなっていくとオプション価格はどのように変化するのか、相場変動などによるオプションの需給がどのようにオプション価格を変化させるのか、となると話は単純ではありません。これをグラフ化するとこのような感じになります(図表3)。

【図表3】

オプション損益計算ツール「Prize」 https://pz8.wsprize.com/より筆者が画面キャプチャーして作成

(このツールはJPXが提供しているヒストリカルデータをもとに作成されている)

原資産の水準の位置を左右方向に動かすとオプションの価格(損益)も変化するのですが、それが直線的ではなくカーブを描いていることが見て取れます(緑カーブ)。もし原資産に対するオプション価格の変化の割合が一定であれば、例えば原資産が100円下落したら常にオプション価格は50円増えるという関係が成り立てば、傾きがマイナス2分の1の直線のグラフになるはずです(直線赤)。しかし、オプション価格(損益)のグラフはカーブを描きます。すなわち最初は原資産の100円の下落でオプション価格は50円上がるという関係が成り立っていたものが、だんだん下落が進むにつれて原資産100円の下落に対し、オプション価格が例えば70円上がるという割合に変化していることを意味します。つまり原資産の変化に対するオプション価格の変化の仕方が一定ではないということです。しかもこのカーブは上方に曲がっています(おわん型)。これは、オプション価格を上に引き上げる(減価させない)力学が働いていることを示しています。この力により、プットオプションの価格は、原資産の下落幅が大きくなってくるとその価格増加率も大きくなり(上方に持ち上がる)、逆に原資産がどんどん上昇していっても、プットオプション価格の減価率が小さくなっていく(上方に持ち上がる)ことになります。

さて、グラフには黄色のカーブも描かれておりますが、これは14日経過後の損益予想図です。時の経過によりカーブが次第に青の満期直線グラフに近づいていく様子がみてとれます(黄色カーブ)。これは、時の経過によりオプション価格が自動的に減価してしまうことを示しています。これをタイムディケイといいます。

このように、相場の変動はオプション価格を引き上げる効果がある一方で、時の経過はオプション価格を減価させるのです。

3.オプション価格の変化の要素

損益グラフの横軸において原資産である日経平均株価の水準を左右に動かすことで、原資産の変動によるオプション価格の変化を追うことができるわけですが、これは原資産の変動自体がオプション価格に影響を与えるということを意味しています。プットの場合は原資産の水準を左方向(下落方向)に動かせば、損益カーブは急上昇するといったように、相場の変動の方向性がオプション価格に大きな影響を与えます。(①)

時の経過で満期損益図に近づく(落ちていく)動きをするということから、時の経過がオプション価格を減価させることもわかります。相場の変動にも時間がかかりますので、その時間が少なくなるということは動ける距離が小さくなることを意味します。よって動ける距離の予想についた価格は時間の経過により低下することになります。(②)

また、原資産が大きく動いた地点の損益カーブを見てみると、そのグラフが上方にカーブが持ち上がることから、相場の変動には、オプションン価格を上に引き上げる効果があることがわかります。(③)

そして、原資産の変動量の予想(インプライドボラティリティ=IV)の修正によってもオプション価格は変化します(インプライドボラティリティについてはhttps://kabu.com/kabuyomu/money/545.html)。オプション価格は、原資産が満期までにどれぐらい変動するかの予想によって値付けされているわけですから、この値付けの根拠(市場参加者の相場観)に変化があった場合、現在つけられたオプション価格の前提が崩れます。当初、原資産は大きく動くだろうという予想だったけれども、状況が変わりそれほどは動かないだろうという予想に変わった場合、オプション価格は値下がりするでしょう。逆に、新しい情報が入り、相場が大きく動くだろうという予想に変わった場合、オプション価格は値上がりするはずです。オプションへのニーズが高まったり需要がなくなったりすることでもオプション価格は変化します。(④)

<オプション価格の変化の要素>

- ①原資産の株価変動の方向

- ②時の経過

- ③原資産の株価変動量

- ④株価変動率予想(IV)の変化

ただ、このように感覚的にはオプション価格の変化の要素が判明したものの、例えば原資産の価格が100円上昇したときに、オプション価格がいくら変化するのか(①)、1日経過するといくら減価するのか(②)、原資産の100円の変動によりオプション価格を上昇方向に持ち上げる力がどれぐらい効くのか(③)、市場参加者の相場変動率の予想(IV)が変化すると一体いくらオプション価格が変化するのか(④)、について正確に把握できなければ、オプション価格の変化のリスクを管理できません。

そこで、①についてはデルタ(Δ)、②についてはセータ(Θ)、③についてはガンマ(Γ)、④についてはベガという名前をつけ、その数値を算出することでオプション価格の変化をデジタルに把握することにしたのです。

デルタ(Δ)は、原資産が1円変動した時にオプション価格がいくら変化するかを示します。原資産が100円上昇したときに、オプション価格が30円上昇するならば30÷100=+0.3ということで、デルタは+0.3であると記述します。原資産が100円上昇した時に、オプション価格が50円減少するという場合は-50÷100=-0.5ということで、デルタは-0.5であると記述することになります。なおコールオプションの場合は、原資産が上昇するとオプション価格も上昇するので、デルタはプラスの値をとります。一方プットオプションは原資産が下落するとオプション価格は上昇しますのでマイナスの値をとります。

セータ(Θ)は1日経過することでオプション価格がいくら減価するかを表しています。セータが-4という値であれば、1日経過することでオプション価格が4円減価することになります。オプション価格は時の経過により必ず減価しますので、セータは必ずマイナスとなります。

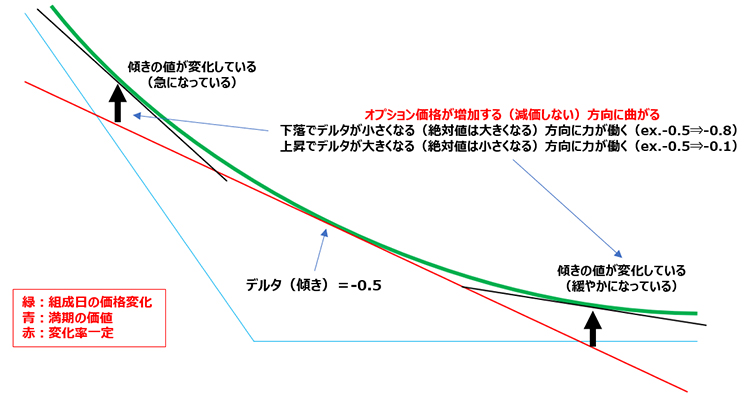

ガンマ(Γ)は、原資産が方向を問わず1円上昇または下落した場合に、デルタの値がいくら変化するのかを表しています(ほかのリスク指標はすべてオプション価格をダイレクトに変化させるものであるのに対し、ガンマだけはオプション価格ではなくその手前のデルタの変化を追うものです)。例えばガンマが+0.002だとすると、原資産の100円の上昇により、+0.002×(+100)=+0.2ということで、デルタの値が+0.2変化することになります。図表4、図表5をご覧ください。オプションはインザマネーであれば(コールオプションにおいては原資産が権利行使価格を超えている場合、プットオプションにおいては原資産が権利行使価格を割り込んでいる場合には)その権利行使価格の超過額を受け渡すことになりますので、インザマネーになる確率が高い状態では(権利行使価格を大きく超過している場合には)オプション価格の変化は原資産の値動きに近いものになります。一方、逆に行ってもオプション価格は0止まり、マイナスにはなりませんのでだんだん原資産の変動の影響を受けなくなります。つまりコールオプションの価格変化率(デルタ)は、原資産が大きく上昇する過程でだんだん原資産の価格の変化率に近づく(傾きが大きくなり原資産と同じ程度になる)が、大きく下がる過程では、だんだん原資産の変化の影響を受けにくくなる(傾きがなくなる)という性質があるのです(プットオプションの場合はその逆で、原資産が大きく下落すれば次第に傾きが大きくなるが、原資産が上昇すると傾きがなくなっていきます)。このことが意味するのは、ガンマにはオプション価格を増加させる(減価しにくくする)方向に力を発揮してくれるということです。よってガンマは必ずプラスの値をとります(おわん型のカーブになる)。

【図表4】コールオプションの期中価格変化のイメージ

図表4はコールオプションの期中価格変化のイメージですが、例えば現在デルタが+0.5のコールオプションがあったとして、そのガンマが+0.003だというのであれば、原資産が100円上昇することで、ガンマによってデルタが+100×0.003=+0.3変化することになり、この時点のデルタは+0.5+0.3=+0.8となります。一方、原資産が130円下落した場合、ガンマによってデルタが-130×0.003≒-0.4変化することになりますので、この時点のオプションのデルタの値は+0.5-0.4=+0.1に変化することになります。もしガンマの力が効かなければ+0.5のデルタは常に+0.5ということになりますので、赤い直線のような価格変化になるのです。カーブはガンマの力によるものなのです。原資産や先物にはこのガンマがありません。

【図表5】プットオプションの期中価格変化のイメージ

図表5はプットオプションの期中価格変化のイメージですが、例えば現在デルタが-0.5のプットオプションがあったとして、そのガンマが+0.003だというのであれば、原資産が100円下落することで、ガンマによってデルタが-100×0.003=-0.3変化することになりますので、この時点のデルタは-0.5+(-0.3)=-0.8に変化することになります。一方、原資産が130円ほど上昇した場合、ガンマによってデルタが+130×(+0.003)≒+0.4変化することになりますので、この時点のデルタは-0.5+0.4=-0.1に変化することになります。もしガンマの力が効かなければ-0.5のデルタは常に-0.5のままということになりますので、赤い直線のような価格変化になるのです。

ベガはIVが1ポイント変化したときのオプション価格の変化額を表しています。例えばIVが20ポイントから23ポイントに3ポイント上昇したとき、ベガが15だとすれば、3×15=45円ということで、オプション価格は45円上昇します。逆に、20ポイントから18ポイントに2ポイント低下すると、(-2)×15=-30円ということで30円減価します。

4.オプションの買いではどのようなリスクをとるべきか

デルタは、原資産が上がるか下がるかの予想が当たるか次第ということもありますので、これはオプション独自のリスクとはいえません。原資産にはガンマやセータやベガといった要素がありませんので、原資産の上がるか下がるかをとりにいくなら、むしろ原資産や先物を取引した方が、効率が良いともいえましょう。ということでわざわざオプションを利用するならば、デルタのリスクはとらないようにすることが多いわけです。ですから、いわゆるデルタヘッジするのです。このデルタヘッジを正確に行うためにデルタという数値が必要なんですね。

デルタが+0.5なのであれば、これを打ち消す-0.5のデルタを持つオプションを当てたり、日経225miniを5枚売ったりします(日経225miniを1枚買ったときのデルタは+0.1と定義します。1枚売った場合は-0.1となります)。これでスタート時のデルタのリスクをひとまず消すことができました。残りのリスクで勝負します。

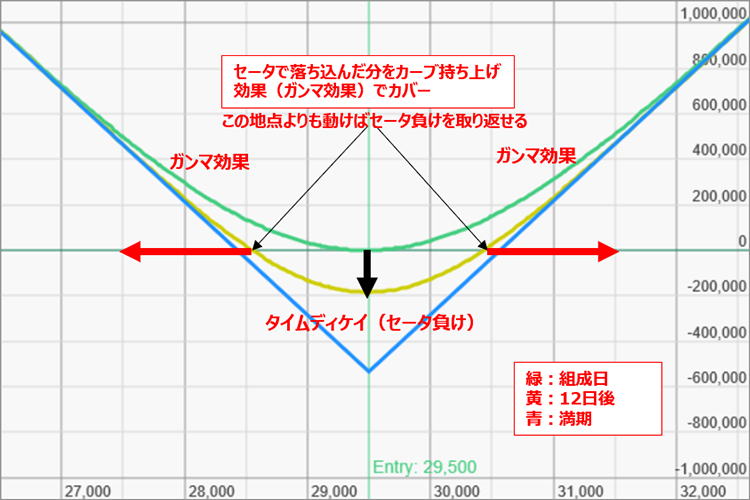

【図表6】デルタヘッジ後の損益グラフ

セータは必ずオプション価格を低下させます。オプションを買っていれば敵ということです。ガンマは、オプションを買っているときには、オプション価格を上昇させる、または下がりにくくする方向にデルタを有利に変化させるわけですからこれは味方です。ガンマとセータは、概念上は独立して把握されますが、実質的には表裏の関係にあります。セータが勝つかガンマが勝つかのどちらかです。ガンマは相場が動かないと力を発揮できませんので、原資産の変動の方向は問わないが、動くか動かないかで勝負が決まることになります。オプションを買うときは、セータで目減りする分をガンマで補えるか次第ということになります。図表6でおわかりのように、相場の変動が小さく、一定の範囲にとどまる場合はタイムディケイに負けてしまいます。しかし大きく動けばガンマがタイムディケイを凌駕します。動くか動かないかの勝負ということです。

しかし、この「動くか動かないか」というリスクの取り方も、原資産たる日経平均が「上がるか下がるか」を読むのと同じくらい難しいともいえましょう。そこでベガなのです。原資産が上がるか下がるかはわからない、原資産が大きく動くか動かないかはわからない、しかしIVが上がりやすい場面はわかる、とすれば、IVが上がる可能性の高い場面にかぎってエントリーすればよいことになりそうです。

紙幅の都合で、今回はここまでとさせていただきますが、次回はオプションの性質上IVが上がるために、本来ニュートラルな立場のベガも味方にできるメカニズムについてご説明したいと思います。お楽しみに。

過去の連載

損切り・空売り両建て不要!株式の保険の話~プットオプション

相場が上がるか下がるかを予想しない!? 日経平均株価が上がっても下がっても大きく動けば利益になる戦略

日経平均株価についてのアンケート機能!?日経225オプションがあるからこそわかる市場の不穏な動き~日経平均VI

日経平均VI先物~「買い」ならば損失は限定的、少額で始められる新しい投資の形~

日経平均が上がっても下がっても利益になる?日経225miniを買うときには日経平均VI先物も一緒に買ってみる!

執筆者:守屋史章

株式会社M&F Asset Architect(オプショントレード普及協会)代表取締役。

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。

個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。

投資における「オプション取引」を普及させることを目的にオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。実際の投資経験を基に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で「オプション取引の必要性」を提唱し、資産運用を始めたい方へのバックアップや資産運用教育セミナー等を定期的に開催し、手厚いサポートと実直さで幅広い層から支持を得ている。