はじめに

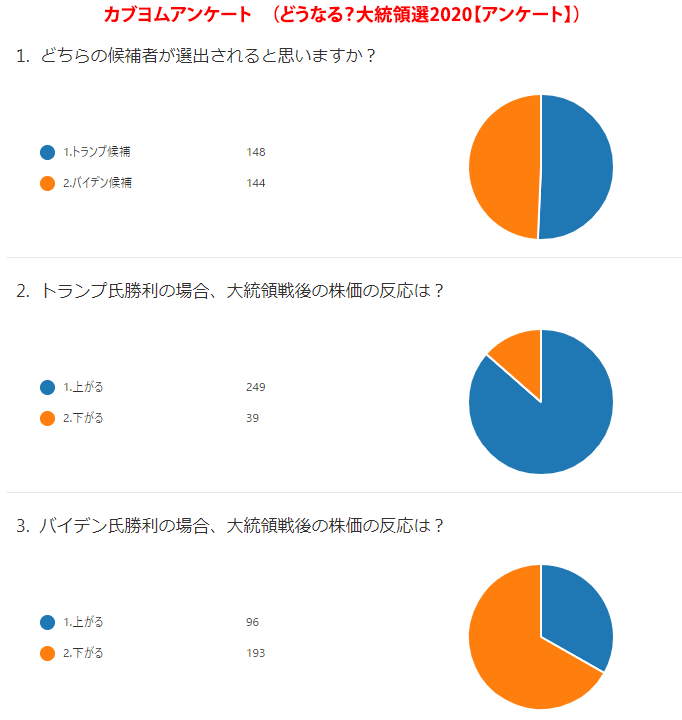

アメリカ大統領選挙のような相場に大きな影響を与える可能性の高いイベントがあるとき私たち個人投資家は相場にどのように立ち向かえば良いのでしょうか。次のアンケートは2020年アメリカ大統領選挙の結果について個人投資家に対するカブヨムのアンケート結果です。

【図表1】

カブヨムアンケートhttps://kabu.com/kabuyomu/survey/469.htmlより引用

トランプ氏勝利の場合は上昇、バイデン氏勝利の場合は下落の予想が多数でした。しかし、トランプ氏、バイデン氏のどちらが当選するかは五分五分です。となると上がるか下がるかも結局は五分五分ということになってしまいます。

評論家の意見はどうだったのでしょうか。色々な意見がありましたが、かいつまんでみると、「どちらかの候補者に完全に偏っているわけではなく、どちらが当選しても2016年のようなショックという感じにはならない」、「過去、大統領選挙後、株価は上昇する傾向にあり、民主党候補者よりも共和党候補者が勝利した方がより上昇する傾向にある」、あるいは「仮にバイデン氏が当選しても、政策を急激に変えることは難しいため、相場は上昇基調を維持するだろう」、しかし「結果が僅差の場合は法廷闘争に突入し、大統領が決まらない事態になる可能性があり、不確実性を嫌う相場は崩れる」、「大統領だけでなく議会がどうなるかも問題である」云々。

トランプ氏かバイデン氏か、という点はもとより、結果が僅差か圧勝か、議会選挙、特に上院の結果がどうなるか、という神のみぞ知る事情により株価の行く末が決まる、いや、結果が出ても相場がどのような反応するかも実際にはわからないならば、上がるか下がるかの方向性を予想するのはほとんど不可能です。すなわち、トランプ氏かバイデン氏かもわからないし、トランプ氏が当選しても株価は下がるかもしれないし、僅差でも相場は上がるかもしれないし、大統領と議会がねじれても株価は上昇するかもしれないのです。

このようなとき、オプションを使えば相場の方向性に関係なく利益を出せる可能性があります。今回は日経平均株価が上がっても下がっても大きく動けば利益になるというお話です。

オプションを使えば上がっても下がっても利益になる(可能性のある)戦略がある!

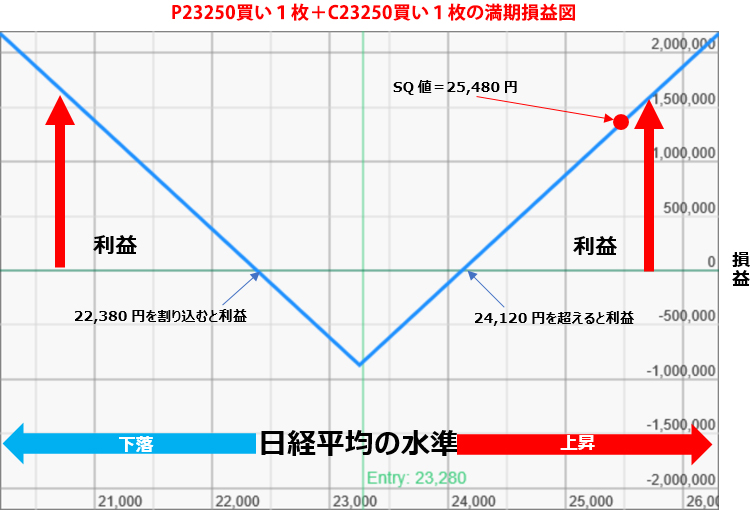

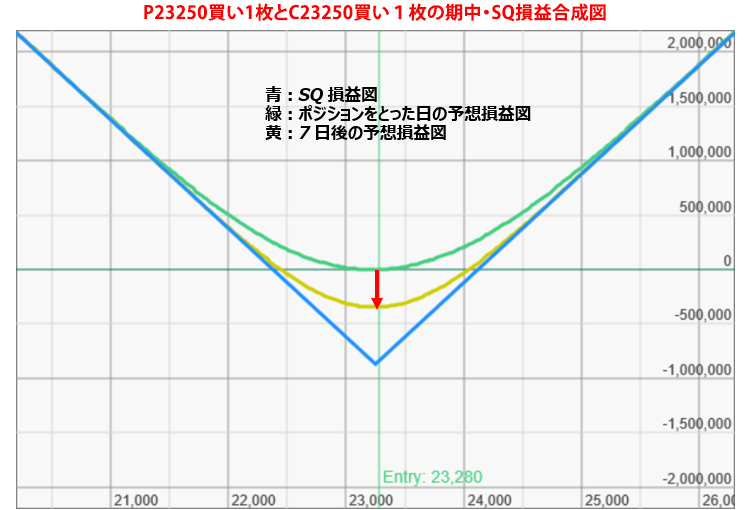

【図表2】

オプション損益計算ツール「Prize」 https://pz8.wsprize.com/より筆者が画面キャプチャーして作成

(このツールはJPXが提供しているヒストリカルデータをもとに作成されている)

以下の全てのグラフも同様

【図表3】

オプション損益計算ツール「Prize」 https://pz8.wsprize.com/のシミュレーション結果ページより

図表2の損益グラフの見方を確認しましょう。縦軸が損益、横軸が日経平均株価の水準です。中央の薄い緑色のラインが、2020年11月2日大引け時点の日経225miniの水準です。日経平均株価が上昇しても下落しても、損益分岐点をクリアできる程度の株価の変動があれば利益になることが見て取れるかと思います。結果的に、相場が大きく上昇しましたので、このポジションからは1,360,000円の利益になっています(図表3)。このようにオプションを利用することで、相場の方向性を問わず、相場が大きく動くかどうかという視点で相場に立ち向かうことが可能になります。

下落側はプットオプション、上昇側はコールオプション

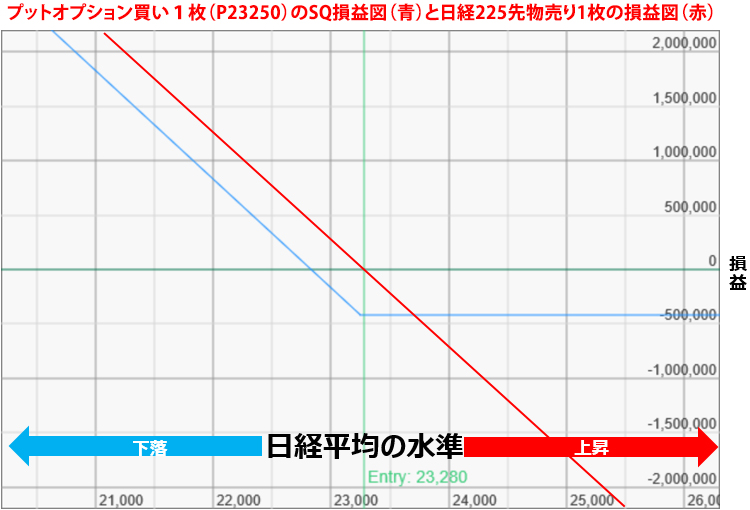

上がっても下がってもいいポジションは前回のコラム(https://kabu.com/kabuyomu/money/474.html)でみたプットオプションとコールオプションを両方買うことで出来上がります。まずはプットオプションを再確認しましょう。

【図表4】

青いラインがP23250(権利行使価格が23,500円のプットオプション)の満期における損益グラフです。日経225先物1枚(日経225mini10枚に相当)売りの損益グラフ(赤のライン)と比べると、P23250は下落方向(左方向)については同じ傾き(損益の出方が同じ=最初に支払う分がコストとなるためにグラフが左にずれている)であるのに対し、上昇方向に対しては損失限定(一定)であることがわかります。つまり損益分岐点を割り込んで下落すればするほど利益が増えますが(先物1枚=mini10枚と同じスピードで利益が増えます)、上昇しても損益グラフが折れ曲がり、損失がそれ以上増えません(損失限定)。相場が下落すればするほど利益が増えますが、逆に上昇しても損失は一定額にとどまるということです。

続いてコールオプションです。

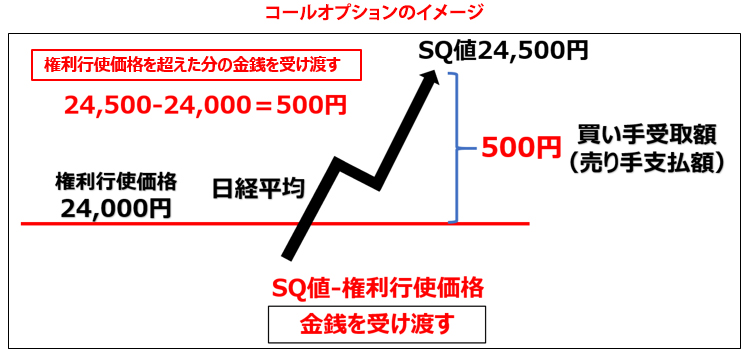

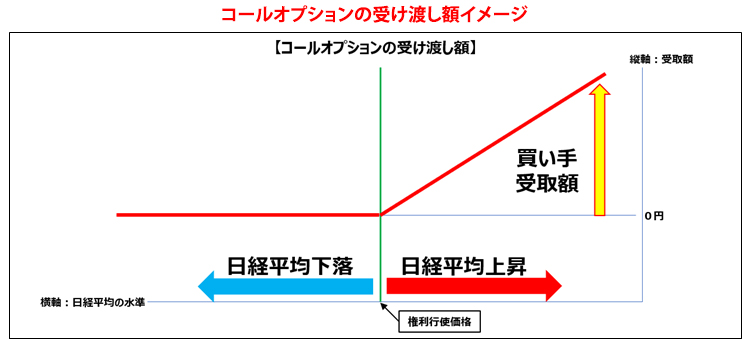

満期の清算の仕組みはいたってシンプルなオプション取引

・・・日経225コールオプションは権利行使価格を超えた分の金銭を受け渡す制度

まず日経225オプションのコールオプションの仕組みをみてみましょう。複雑に思えるオプション制度ですが、満期における清算の仕組みは非常にシンプルなものです。コールオプションについていえば、日経平均が自分の選択した株価ライン(権利行使価格)を超えていたら、そのラインと満期の特別な清算価格(SQ値)の差額(の1,000倍)を受け渡すというルールです。

【図表5】

上記図表5の例では、自分が選択した日経平均の株価ライン(権利行使価格)は24,000円ですが、日経平均が上昇してその権利行使価格を超えておりますので、清算価格(SQ値)24,500円との差額500円の受け渡しが行われます(実際には1,000倍の500,000円の受け渡し)。

このようにSQ値が権利行使価格よりも上にあるときにその差額の金銭を受け取れる側をコールオプションの権利者(コールオプションの買い手)、差額の金銭を支払わなければならない側がコールオプションの義務者(コールオプションの売り手)ということになります。SQ値が権利行使価格を上回っている場合に権利行使価格とSQ値の差額が受け渡されるということは、日経平均が上昇すればするほど(SQ値が高ければ高いほど)、受渡額が増加することを意味します(図表6)。

【図表6】

コールオプションの買い手としては、日経平均が自分の選んだ権利行使価格を超えて上昇すればするほど、受け取り額は大きくなる一方、権利行使価格を超えなかったとしても(相場が下落してしまっても)、受け渡しが行われない=受取が0となるだけで、損失が無限に膨らむわけではありません。

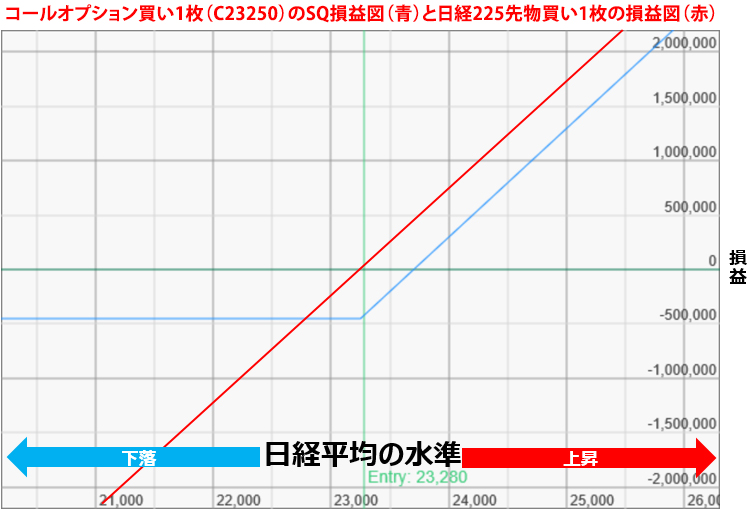

これを前提にC23250を1枚買った場合にどのような損益となるのかを見てみましょう。

【図表7】

青いラインはC23250(権利行使価格が23,250円のコールオプション)の満期損益図です。日経225先物1枚(日経225mini10枚に相当)買いの損益グラフ(赤のライン)と比べると、C23250は上昇方向(右方向)については同じ傾き(損益の出方が同じ=最初に支払う分がコストとなるためにグラフが右にずれている)であるのに対し、下落方向に対しては損失限定(一定)であることがわかります。つまり損益分岐点を超えて上昇すればするほど利益が増えますが(先物1枚=mini10枚と同じスピードで利益が増えます)、下落しても損益グラフが折れ曲がり、損失がそれ以上増えません(損失限定)。相場が上昇すればするほど利益が増えますが、逆に下落しても損失は一定額でとどまるということです。

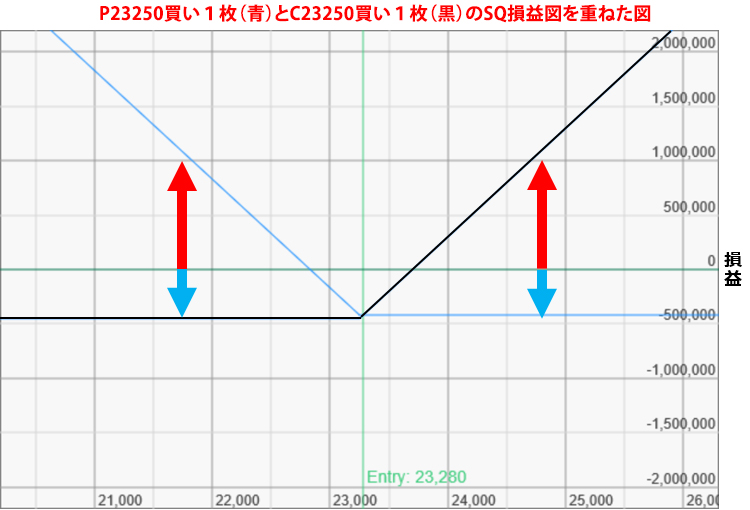

ここで、日経平均の下落で利益無限大、上昇で損失限定のプットオプション(図表4)と、日経平均の上昇で利益無限大、下落で損失限定のコールオプション(図表7)を合成してみましょう。

【図表8】

日経平均が上昇すると(右方向)コールオプションは右肩上がりで利益が増えていきます(黒)。一方どんなに相場が上昇してもプットオプションは損失が一定で増えません(青)。コールオプションの利益がプットオプションの損失を上回り始めると全体としては利益が出始めることになります。

一方、日経平均が下落すればするほどプットオプションは利益が増えていきます(青)。一方どんなに相場が崩れてもコールオプションは損失が一定で増えません(黒)。プットオプションの利益がコールオプションの損失を上回り始めると全体としては利益が出始めることになります。

日経225先物や株式を売り買い両建てしても、損益は固定されるだけで利益にも損失にもならないのと比べると大きな違いですね。

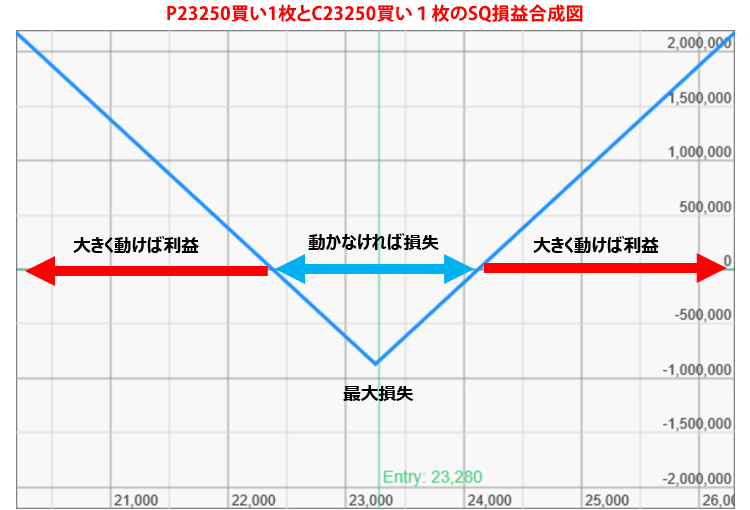

損益を通算して合成すると、冒頭でみたようなグラフが出来上がります。

ストラドルとよばれている戦略~方向に関係なく相場が動くか動かないかを予想する

【図表9】

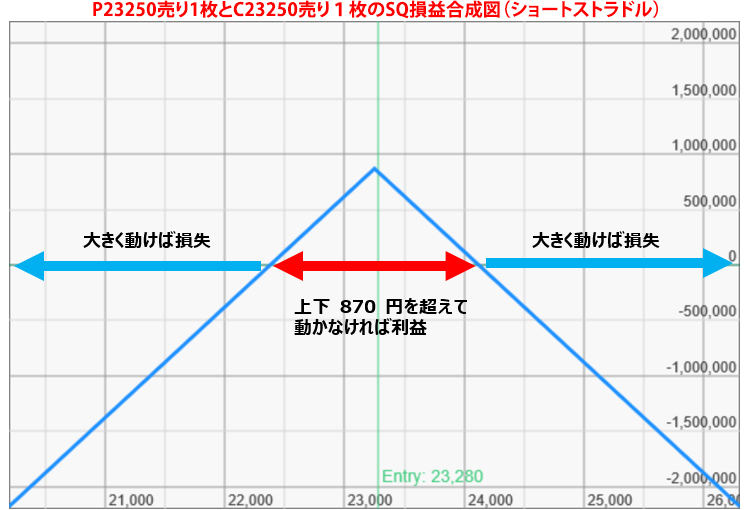

このように同じ権利行使価格のコールオプションとプットオプションを両方買う方法は、「ロングストラドル」と呼ばれています。上記「図表9」を逆さまにした合成損益図(後掲の「図表12」)を人が脚を開いて立つ脚の形や馬に跨った時の脚の形になぞらえて「ストラドル」と名付けられました(なおオプションでは「買い」のポジションをロング、「売り」のポジションをショートとよぶことがあります)。オプションの戦略名の中には、このように満期損益図の姿から名づけられているものがいくつかあります。

このポジションは、上がっても下がっても最初に支払ったオプションプレミアム(オプション価格のこと)を上回るだけの上昇、または下落があれば利益、動かなければ損失になります。今回の例でいえば、C23250が450円(実際に支払うのは1,000倍の45万円)、P23250が420円(実際に支払うのは1,000倍の42万円)でしたので、支払合計は870円(実際に支払うのは87万円)ですから、権利行使価格23,250円から上下870円の変動があれば満期清算で870円以上を受け取れますので、当初の支払い額を上回り、最終的には利益になります(上は24,120円、下は22,380円が損益分岐点)。もし満期において23,250円ピタリだった場合、満期清算での受け取りが0円となりますので、当初支払った87万円が損失となります(最大損失額)。

結局、このポジションは、相場が上がるか下がるかというリスクをとるのではなく、相場が動くか動かないかのリスクをとっていることになります。方向は問わないが、大きく動けば勝ち、動かなければ負けということです。今回のアメリカ大統領選挙のようなイベントで、相場が上がるか下がるかはわからないが、相場は大きく動くはずだという相場観を反映させることができるというわけです。オプションを使うことで、上がるか下がるかという相場観とは異なる、動くか動かないかという相場観を反映させることが可能になるのです。

このような相場観を反映させる方法は、株や先物取引にはありません。イベント時、あるいは大きく動くかもしれないと思う場面でコールとプットを両方買うという、相場の方向性を問わない両建てのようなポジションの取り方でも利益を出せる可能性があるオプションの面白さ・可能性を感じてもらえたら幸いです。

途中で利益がでたら反対売買して利食いしてもいいし、全く動かなければ損切りも必要

満期まで持たないならばギリシャ文字は避けては通れない

もちろん満期においては最大87万円を失う可能性のあるポジションですから、満期まで引っ張るのではなく途中で利食い、撤退も考えておく必要があります。そうなると期中のオプション価格の評価を避けては通れなくなります。最後に少しだけ、なぜオプションにギリシャ文字が登場するのかを簡単に説明して終わりたいと思います。

【図表10】

青のSQ損益図は直線的でわかりやすいのですが、期中にどのような価格変化をするのかは、一筋縄ではいきません。この期中のオプションの価格変化を把握するモデルとして一般に用いられているのが「ブラックショールズモデル」です。この予想図はこのブラックショールズモデルによりオプション価格を評価して描画されています。ポジション組成日のこのオプションポジションの損益の出方(緑)はカーブを描いています。また、7日後にはじわじわと青のグラフにサヤ寄せするように、現在の水準付近は損失が出ています(黄)。満期勝負ではなく、期中で反対売買するつもりなのであれば、この青に近づくような動き(目減り=損失)が1日あたりどれぐらいなのか、期中において、相場の変動でどれぐらいの利益になるのか、目減り分を取り返すにはどれぐらいの相場変動が必要か、といったことを知る必要があるわけで、これを知るためのパラメータ(指標)がいわゆるギリシャ文字とよばれるものです。このギリシャ文字のせいでオプションが嫌われるとしたら、大変残念です。ギリシャ文字は、車や飛行機を操る際に必要になる計器類と同様、むしろ私たちを助けてくれるものなのです。

【補記1】

これまでの例では日経平均の現在の水準付近の同じ権利行使価格(ATM=アットザマネー)でポジションを取りましたが、現在の水準からコールならば上に、プットならば下に離れた権利行使価格(OTM=アウトオブザマネー)のオプションを利用することも可能です。

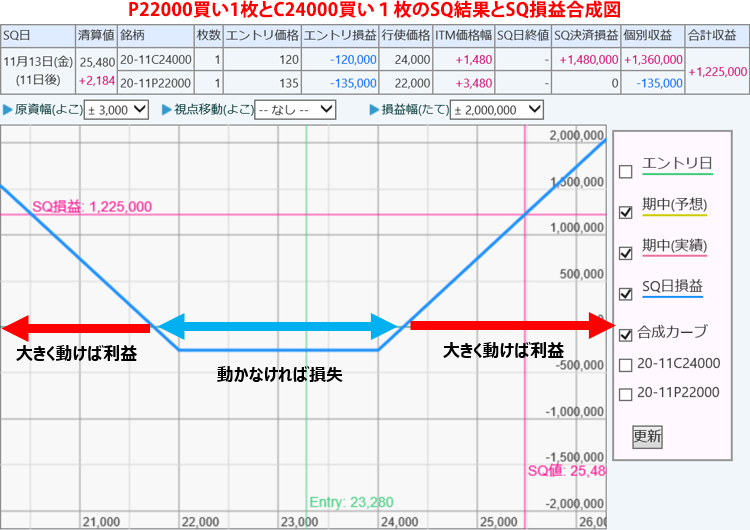

【図表11】

先の例(図表9)では日経平均が23,280円のときにその水準に最も近いATMであるP23250とC23250を買いましたが、例えば、下は1250円離れたP22000、上は750円離れたC24000といったOTMのオプションを買ったらどうなったかを見てみましょう。P22000は135円、C24000は120円ですので、当初の支払額は255円(255,000円)です。支払額はだいぶ小さくなりましたが、上は24,255円を超えて上昇しなければ損失になります。約1,000円の上昇が必要です。一方下落方向は、21,745円を割り込まないと利益になりません。1,535円の下落が必要になります。このように現在の水準から離れた遠くの権利行使価格(OTM)のオプションであれば支払額は小さくはなりますが、利益になるにはさらに大きな変動が必要になります。それでも、2020年11月13日の満期では大きな利益となりました。このように現在の水準から離れたOTMのコールオプションとプットオプションを買う戦略は「ロングストラングル」と呼ばれています。

【補記2】

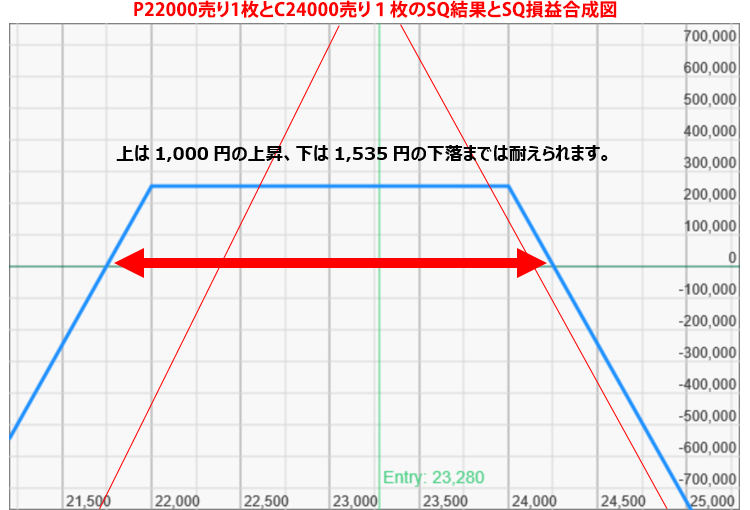

ここまで方向性は問わないがイベント時に大きく動くことを利益にかえる戦略をみてきましたが、トランプ氏、バイデン氏どちらが勝ってもおかしくなく、どちらが勝っても大丈夫なように市場ではポジション調整が進んでいるはずだから(織り込み済み)、そんなに相場は動かないだろうという立場も考えられます。そう思うのであれば、逆にC23250とP23250の両方を売る立場もあり得ます(ショートストラドル)。また補記1の逆のポジション、P22000とC24000を売る戦略もあります(ショートストラングル)。

【図表12】

ロングストラドル(図表9)の真逆ですので、上下870円を超えて動かなければ利益となります(図表10)。しかし、大きく動けば損失ははるかに大きなものになってしまいます。ポジション管理・資金管理が非常に重要になりますので、安易なオプション売りのポジションは厳に慎むべきです。実際、このポジションでは、何も手を打たずSQまで持っていたとしたら、このポジションからは130万円を超える損失が出ています。

なお、様々なポジション、思惑、読み、相場観により、C23250が450円、P23250が420円という価格で折り合っており、上下870円というラインの相場観がせめぎあっている状態なのであって、ある程度は動く可能性があるからこそオプションにこのような値段がついているわけですから、今の価格が高いのか安いのか、そこまで動くか動かないかをオプション価格からは一概には決められません。動かなければ87万円を受け取れるわけですが、動く可能性もあるのであって、平時の感覚で87万円は高いよね、と評価するのは問題なのです。

動いても大丈夫な範囲を広げてみました。

【図表13】

図表12の損益分岐点を大きく外に離すことができています。上は24,255円を超えて上昇しなければ利益です。約1,000円の上昇までは耐えられます。一方下落方向は、21,745円を割り込まなければ利益になります。1,535円の下落まで耐えられます。このように現在の水準から離れた遠くの権利行使価格(OTM)のオプションであれば受取額は小さくはなりますが、勝率は高くなります。しかし、大暴落・大暴騰で損失は無限大。大きく動けば大変なことになります。もちろん、満期まで何も手を打たないということは無いと思いますが、手を打った瞬間から相場を張ることになります。損失が無限大のポジションではポジション管理が非常に重要になります。

執筆者:守屋史章

株式会社M&F Asset Architect(オプショントレード普及協会)代表取締役。

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。

個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。

投資における「オプション取引」を普及させることを目的にオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。実際の投資経験を基に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で「オプション取引の必要性」を提唱し、資産運用を始めたい方へのバックアップや資産運用教育セミナー等を定期的に開催し、手厚いサポートと実直さで幅広い層から支持を得ている。