はじめに

皆さんは「オプション取引」に対してどのようなイメージがありますか?複雑で小難しくてなんだかよくわからない、大損したという話を聞いたことがあるので怖い、株式投資において必要性を感じない、といったイメージをお持ちかもしれません。たしかに、このようなイメージがあることは否定できませんが、しかし、「使える」ツールであることは確かです。今現在、証券投資を行っている、あるいはこれから考えているという皆さんに、ぜひオプションのことを知ってもらいたいと思います。このコラムでは、オプション取引の魅力とその効能についてお話していきたいと思います。今回はプットオプションが株の保険として使えるというお話です。

まずは記憶に新しいコロナショックの場面で、株を損切りした場合とオプションを利用した場合の違いをみてみましょう。

こんな株価の値動きにうまくついていくのは難しい?! 個人投資家「あるある」

【図表1】

N社株4本値データより筆者が作成

個人投資家Aさんの気持ちを想像しながら図表1のチャートを見ていきましょう。

N社の商品も絶好調ということで、株価もあがるだろうと思ったAさんは、N社株を1株40,000円のときに100株買うことにしました(①)。400万円の投資です。予想通り年末にかけて上昇しましたので保有している株の時価総額は470万円にまで増加しました(②)。わずか2ヶ月とちょっとで約18%増です(Aさんはわが世の春を謳歌していました)。その後、年末から年始にかけて多少押されたものの、42,000円台を維持できていましたのでひとまず様子見です(③)。

ところが2月に入って40,000円を割り込みます。2月25日、連休明け一気に36,000円を伺う展開に(④)。エントリーから-10%、自身が保有してからの高値(わが世の春)からは-23%ですからもはや心は平穏ではいられそうにありません。3月上旬にかけて38,000円に戻す展開でほっとしつつも、新型コロナウイルスの世界的な感染状況を見ると、これはまずいのではないかと恐怖を覚えます。一旦止まった36,000円を割り込んだらこれはどこまで下がるかはわからない。36,000円という水準は、エントリーから-10%水準。一時的にではあるにせよ最高値47,000円のときの資産額からは100万円以上目減りしている水準です。36,000円、なんとかここで耐えてくれないかなあ。

しかし、あえなく3月9日には36,000円を割り込んでしまいました(⑤)。コロナショックだ!どこまで下がるのだろうか。もはや平常心ではいられません。35,000円で下落の恐怖に何も考えられず、パニック的に損切り。50万円の損失が確定してしまいました(このとき、一時的にせよ、一番資産が増えていた場面からは120万円の資産の目減りを前に立ち直れないでいます)。

ただ、翌日も下がり、3月13日には31,880円をタッチ(⑥)。このときまだ株を持っていたら、一時含み損は81万2千円にもなっていたわけで、損切りで資産を12.5%ほど失いましたが、このコロナショックでもこれだけの損失で済んで良かったとほっとしていました(いや、これでよかったのだと自分に言い聞かせるものの、ショックで立ち直れないでいます)。

その後も不安定な状況は続いていましたし、ショックから立ち直れていませんでしたので、戻り相場についていく勇気も気力もありません。そうこうするうちに40,000円を回復してしまいます(⑦)。世間では二番底が来ると言っています。よし、もう一回押したら買おう、36,000円まで押したら買おう。しかし、終ぞ36,000円に戻ることはありませんでした。そして4月16日、コロナショック前の高値47,000円に戻ったのでした(⑧)。

プットオプションならば

・・・相場が下げたら損切りしたのと同じ効果、相場が上がれば何もせずしてその上昇益に与れる

かような相場展開とそのときの心理状態は、個人投資家の皆さんもご経験があるのではないでしょうか。損切りしたのは素晴らしい判断でしたが、その後の上昇の展開で相場についていくのはなかなか難しいことと思います。

このようなときオプションを使えるとどうなるのでしょうか。

使うのはプットオプションです。2月に入り、新型コロナウイルスの話で相場はドキドキし始めていました。そして2月21日の夜間、欧州、米国市場が暴落します。帰ってきた火曜日にN社株が40,000円を割り込んでしまったその日(当日の日経平均の終値は22,605.41円でした)、日経225オプションのプットオプションを買うのです。4月10日満期のプット18250(P18250)という商品をたった1枚だけ買うのです。2月25日の終値は48円でした。なお、日経225オプションでは取引単位は1,000倍ですので、実際に支払うのは48,000円です。これで、N社株がおおむね36,000円を割り込む展開になっても、このプットオプション(P18250)の利益でN社株の含み損をカバーしてくれる可能性があります。

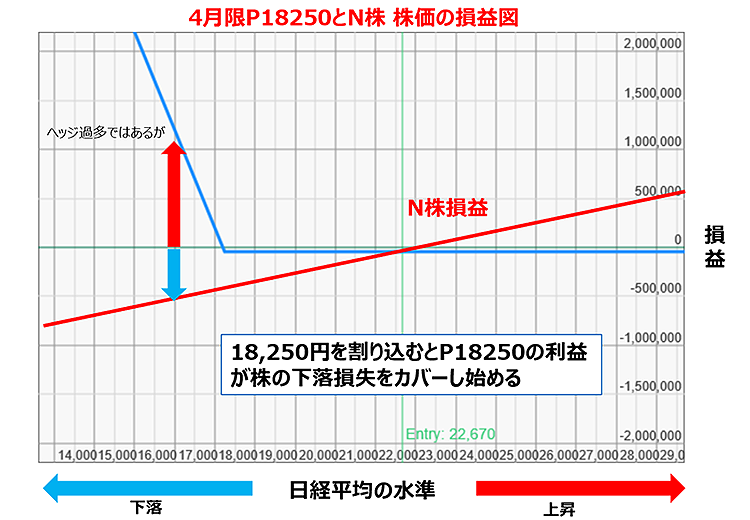

この図表2は、N社株の損益の出方(赤いグラフ)とP18250の満期における損益の出方(青いグラフ)を模式的に表したグラフです(縦軸は損益を表し、グラフの上方は利益、下方は損失です。横軸は日経平均の水準です。真ん中の薄い緑の縦の線が現在の地点であり、グラフ右側は日経平均の上昇、左側は日経平均の下落です)。ここではN社株の水準を日経平均の水準に変換して損益を表示しています。すなわち日経平均において18,250円を割り込む水準が、N社株でいうところの36,000円を割り込む水準だということです(この辺りの計算の仕方は別途ご説明する機会を設けたいと思いますので今は深く考える必要はありません)。N社株が36,000円を割り込んで(=日経平均が18,250円を割り込んで)、損失がどんどん膨らんでも(赤)、P18250からは逆に利益が増えていくことが見て取れます(青)。N社株がいくら下げてもそれを補って余りある利益がP18250から出ることがわかります。注目すべきは、むしろ逆に相場が上昇した場合です(右方向)。上昇してもこのP18250は損失が一定(最大損失48,000円)であるためN社株の上昇の利益を邪魔しません。

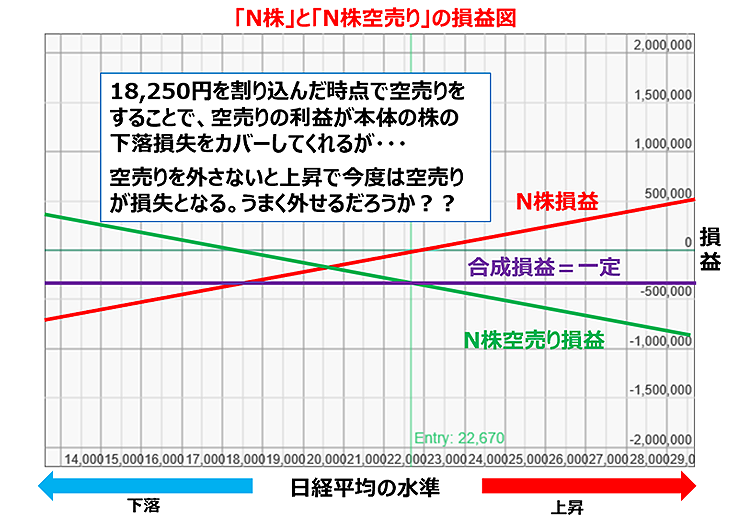

つまり、下落した場合は、このP18250が株の損失をしっかりとカバーし(いやむしろ株の損失を上回る利益になり)、上昇した場合は、最初に支払った48,000円を上限としてコストはそれ以上にはならないので、株価の上昇益を享受できます。下落方向はしっかりとカバーしてくれて、上昇すればその上昇益もちゃんともらえるというわけです。これを損切りしていた場合と比べてみてください。損切りしていたら、確かに下落の損失は損切時点以上には膨らんではいませんが、その後の上昇にはついていけるかはわかりませんので、上昇益をとれていない可能性があります。これは空売りした場合も同じです。空売りしていた場合、その空売りを外すのは、新たなエントリーと同じ。エントリーするタイミングが難しいのと同様、空売りを外すのは難しいのです(図表3)。

満期の清算の仕組みはいたってシンプルなオプション取引

・・・日経225プットオプションは権利行使価格を割り込んだ分の金銭を受け渡す制度

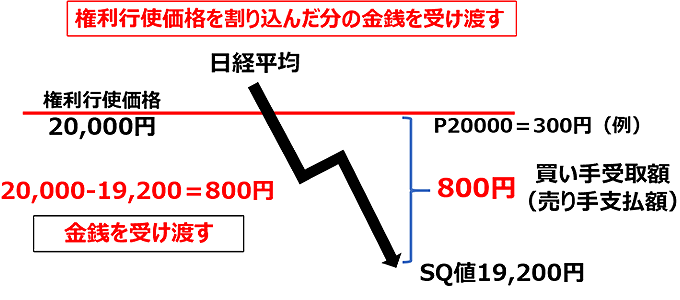

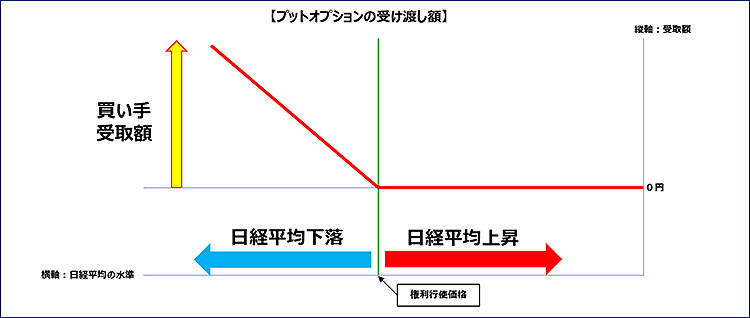

ここで日経225オプションのプットオプションの仕組みをみてみましょう。複雑に思えるオプション制度ですが、満期における清算の仕組みは非常にシンプルなものです。プットオプションについていえば、日経平均が自分の選択した株価ライン(この自分で選択した株価ラインのことを権利行使価格といいます)を割り込んでいたら、そのラインと満期の特別な清算価格(SQ値といいます)の差額(の1,000倍)を受け渡すというルールです。

【図表4】

上記図表4の例では、自分が選択した日経平均の株価ライン(権利行使価格)は20,000円ですが、日経平均が下落してその権利行使価格を下回っておりますので、清算価格(SQ値)19,200円との差額800円の受け渡しが行われます(実際には1,000倍の800,000円の受け渡し)。

このようにSQ値が権利行使価格よりも下にあるときにその差額の金銭を受け取れる側をプットオプションの権利者(プットオプションの買い手)、差額の金銭を支払わなければならない側がプットオプションの義務者(プットオプションの売り手)ということになります。SQ値が権利行使価格を下回っている場合に権利行使価格とSQ値の差額が受け渡されるということは、日経平均が下落すればするほど(SQ値が低ければ低いほど)、受渡額が増加することを意味します(図表5)

【図表5】

プットオプションの買い手としては、日経平均が自分の選んだ権利行使価格を割り込んで下落すれば下落するほど、受け取り額は大きくなる一方、権利行使価格を割り込まなかったとしても、受け渡しが行われない=受取が0となるだけで、損失が無限に膨らむわけではありません。まさに相場の下落に対する掛け捨て保険のような機能が期待されるわけです。売り手(保険者)は、万が一大きく下落したら、保険金を支払う義務がありますので、買い手から引き受け保険料を受け取ることができます(保険料としてはいくらが妥当か、どのように価格が決まるのかは別の機会に譲ります)。プットオプションの買い手はいくらかの保険料を支払って相場の大きな下落からの自己の資産の損失をプットオプションの売り手に引き受けさせることが出来るのです。売り手は保険会社のような立場に立ち、保険金を支払えるだけの資産用意し、保険料(オプション価格)の妥当な設定のために統計、金融工学を駆使し、ヘッジ、再保険等もかけながら、保険事業さながら利益を追求するわけです。

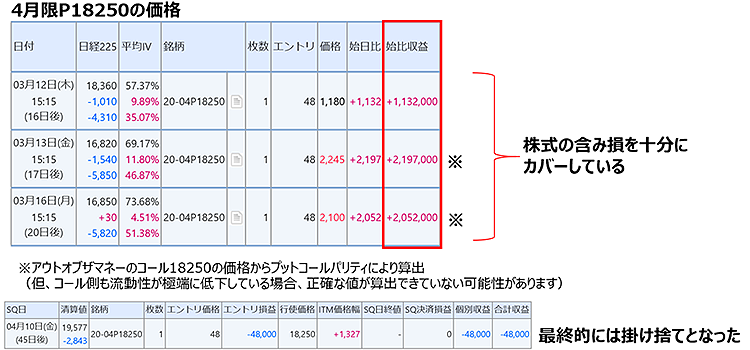

コロナショック時、大底で4月限P18250の含み益は200万円を超えていた!一転、その後の株価急上昇からの利益を邪魔しないプットオプション~保険としての機能

実際に冒頭のコロナショックのときのP18250がどのような価格になったのかを見てみましょう(図表6)。

コロナショック時のN社株の大底は3月13日(金)でしたが、その日のP18250の終値は2,245円でした(プットコールパリティにより算出)。48,000円で買ったものが2,245,000円になった計算です。含み益は約220万円です。この時点でN社株のエントリーからの含み損は約80万円程度(冒頭の株価チャートの⑥)でしたから、その含み損を補って余りある利益がこのP18250から出ているわけです。先に見た損益グラフによれば、さらなる大きな下落でもプットオプションが効いていますし、余りある含み益でひとまず安心です。その後はすでにみたように、この日を大底に反転、4月限のオプションの満期のころには、N社株は43,000円、4月16日(⑧)には47,000円を回復しました。確かにSQ値は19,577円でしたのでP18250の権利は消滅し、支払った48,000円を失うことにはなりましたが、N社株を手放しているわけではありませんので、その後のN社株の上昇益はしっかりと手にできています。

このように、株価が下落したままであれば、プットオプションの利益により株価の下落分をカバーでき、株価が上昇したならば、損切り、空売りの場合と異なり、再度エントリーするタイミングを計る必要もなくそのままほったらかしで上昇益を手にすることが出来るのです。

今回は指数(日経225)オプションのプットオプションが個別株の保険として機能した事例、いわゆる何とかショックとよばれるような大変なときに、一時的に保険を掛ける、という手段を知っていれば、損切りも空売り両建ても不要になるということをご説明いたしました。オプションは怖いもの、危険なものではなく、皆さんの資産を守るためにあるのです。

執筆者:守屋史章

株式会社M&F Asset Architect(オプショントレード普及協会)代表取締役。

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。

個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。

投資における「オプション取引」を普及させることを目的にオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。実際の投資経験を基に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で「オプション取引の必要性」を提唱し、資産運用を始めたい方へのバックアップや資産運用教育セミナー等を定期的に開催し、手厚いサポートと実直さで幅広い層から支持を得ている。