1.はじめに

前回取り上げた日経平均VI(指数)は大変特徴的な動きをします。今回は、この日経平均VIを買うというお話です。

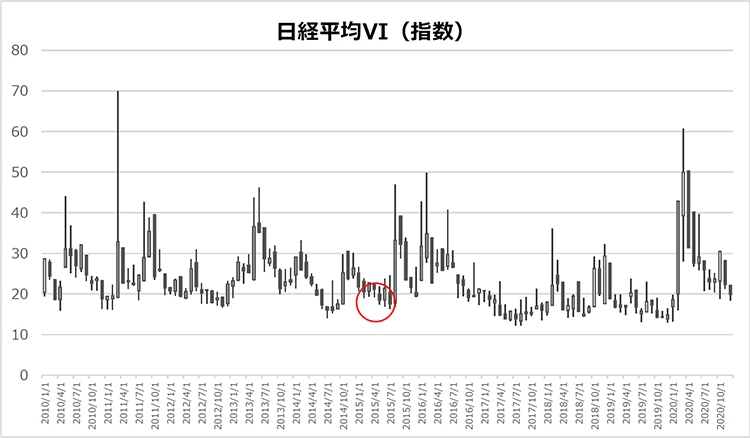

日経平均は、それが例えば20,000円(図表1の赤丸のころ)だというとき、この価格が安いのか高いのかは相対的にしか判断できません。40,000円に届くか、といったバブルの頃と比較すればまだまだ半分の水準ですが、10,000円を割り込んだ場面からは2倍も高い水準です。一方、日経平均VI(指数)はどうでしょうか。原資産が10,000円だったときも、25,000円を超えてきた時点も、その水準とは関係なく日経平均VI(指数)は10~70ポイントの範囲の値をとり、たまに上方にスパイク(急激な上昇のこと)することもあるけれど20~30ポイントの中にほとんどが含まれ、20ポイントを割り込んでいる水準は全期間通じて低い水準といえる、といった絶対的な評価が可能です。図表1の赤丸の部分と同時期の日経平均VIは図表2の赤丸の部分ですが、日経平均の場合(図表1の赤丸)は、そこが高値なのかはわかりません(後からわかるにすぎません)。しかし日経平均VIの方は、20ポイントを割り込んでおり底値に近いと評価できるのではないかということです。底値だというならば買えばいいのです。

【図表1】

ヒストリカルデータより筆者が作成

【図表2】

ヒストリカルデータより筆者が作成

2.指数である日経平均VIを取引できるようにした日経平均VI先物

これまで見てきた日経平均VI(指数)は日経225オプションから算出される数値にすぎず、これ自体の取引はできませんが、最終的に、この数値で清算される仕組みにすることで、ほぼこの指数に連動するように動く商品を作ることができます。これが日経平均VI先物です。この日経平均VI先物を使うことで、指数としての日経平均VIの特徴的な動きを生かした取引をすることが可能になるわけです。

日経平均VI先物のルールを簡単に確認しましょう(詳しくはJPXの次のサイトを参照くださいhttps://www.jpx.co.jp/derivatives/products/vi/225-vi-futures/index.html)。

日経平均VI先物は、その値の10,000倍を取引します。よって1枚買い持ちし1ポイント上昇した場合、10,000円の利益になります。1ティック(最低呼び値幅)は0.05ポイント、すなわち500円です。普通の株や先物と同じように取引できます。

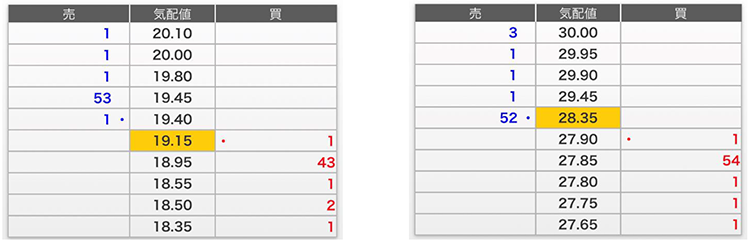

【図表3】日経平均VI先物の板の様子

三菱UFJ eスマート証券 スマーフォン用取引アプリのスクリーンショット

※なおこれらの板は説明の便宜上並べているものであり、全く異なる時期のものである

例えば、図表3の左側のような板の場合、19.40ポイントならばすぐに買えます。マーケットメーカー(流動性を維持するために売呼値、買呼値を継続的に出す取引所の指定した取引業者)の気配の中値は19.20ポイントですから、19.40ポイント~19.45ポイントの売り気配にぶつけて買うとなると、現在の気配としては高い値段で買うことになります(19.20ポイントあたりに指値をして誰かが売ってくれるのを待つのも手ですが約定しない可能性があります。参加者が増えて流動性が高まってくるともう少し取引しやすくなることでしょう)。

ここで日経平均VI先物を19.40ポイントで1枚買ったとしましょう。この水準であればおおよそ7~8万円前後の証拠金で買うことができます。証拠金はSPANにより算出されますが、おおむね日経平均VI先物の値に比例して証拠金が増える形になっています。低い場面では証拠金は小さく、高い場面では多く要求されるということです。なお、日経平均の取引にリスクがなくなることはなく、そのリスクを表すボラティリティ(標準偏差)が0にはならない以上、オプションのインプライドボラティリテイ(IV)が0、あるいはマイナスになることはありませんから、そのIVの代表値である日経平均VIが0以下になることはほとんど考えられません(ただし日経平均VI(指数)の算出の方法上、マイナスになる余地はあるとされます(国宗利広「日経平均VI入門」214頁))。実際、日経平均VI(指数)の2011年以降で最低の値は2017年8月1日の12.19ポイントです。同時期の日経平均VI先物は12.2ポイントでこれがこれまでの過去最低の値です。清算価格(SQ値)は2017年6月の13.45ポイントが最低値です。もちろん過去がそうだったからといって今後もそうだということにはなりませんが、過去のデータ、日経平均のボラティリティ・日経225オプションのIVの性質に鑑みれば、10ポイントを割ることは考えにくいため19.40ポイントで買った日経平均VI先物は最大でも9万円~10万円の損失を覚悟しておけばいいことになります(丸代金194,000円を用意して買う分にはそれ以上に損をすることはありません)。

さて、その後日経平均VI先物が上昇し、図表3の右側のような板になったとしましょう。日経平均VI先物は満期まで保有せず、期中で反対売買することも可能です。この場面で、27.90の買い気配にぶつければ即約定します。マーケットメーカーの中値が28.10ポイントですので28.10ポイントのところに指値をして待ちたいところですが、買い手が現れないとなかなか売れません。ということで、27.90ポイントで決済することにします。19.40ポイントで買ったものが27.90ポイントに8.50ポイントも値上がりしました。10,000倍の取引ですので、85,000円の利益ということになります。

3.日経平均VI先物の特徴

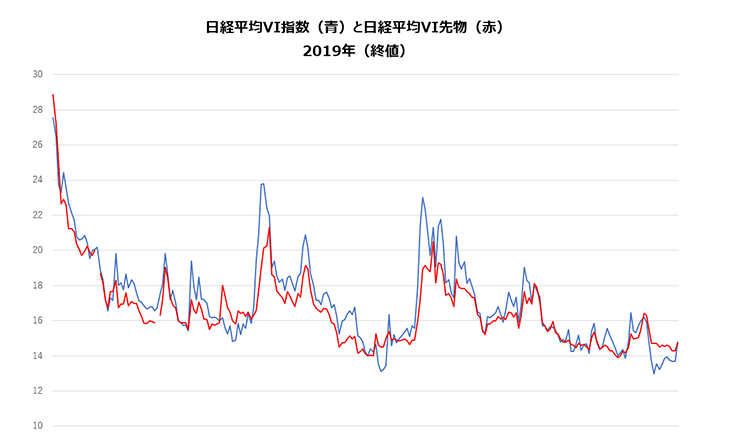

日経平均自体の取引は、その採用225銘柄をすべて売買することで実現でき、その結果日経225先物との裁定取引によって日経平均と日経225先物がほぼ一致した動きとなるのに対し、日経平均VI(指数)は不可能ではないまでも、算出方法通りに日経225オプションで合成することが難しく、それに見合う日経平均VI先物の流動性も低いため裁定が効きません。そのため日経平均VI先物は日経平均VI(指数)とは異なる独特の動きをみせることになります(図表4、図表5)。

【図表4】

ヒストリカルデータより筆者が作成

【図表5】

ヒストリカルデータより筆者が作成

日経平均VI(指数)はびっくりして多くのオプションが買われたことで、スパイクするものの、その後は20ポイント以下の水準に戻っていく性質が見てとれますし、20ポイント以下の低い時期は嵐の前の静けさであり、その後しばしば大きく噴き上がる様子が観測されますので(上がったら必ず下がりますが、20ポイントを割ったからといって必ず上昇するわけではありません。ただ周期的に低ボラから急騰する様子が事実上観測できるということです)、これを先物は織り込むことになります。すなわち、平時、日経平均VI(指数)が低い水準にあるときは、その後上がる可能性が高い(不確実性が高い)ということで日経平均VI先物は、しばしば指数よりも高い値をとっている傾向があり、逆に指数が上がっても、上がったIVは下がるので、この性質を日経平均VI先物が織り込み、しばしば指数よりも低い値をとる傾向があります。ですから、指数が少々上がったぐらいでは先物は反応しないことも多く、指数が噴き上がっても、先物はその半分程度の上昇にとどまるということも多々あります。現に2018年2月のVIXショックの際、日経平均VI指数は38ポイントをつけましたが、この時先物は29ポイント程度にとどまっています。もっとも、先物はそれ自体の需給で動きますので、2020年3月のコロナショックで日経平均VI(指数)が65ポイントまで上がったとき、同日ではありませんが、日経平均VI先物の方は95ポイントをつけています。市場がクラッシュしたような場面では上記の性質が通用しない場合もありますが、一般的には、相場が安定しているときは指数<先物(=先物プレミアム)、相場が荒れているときは、指数>先物(=先物ディスカウント)となります。

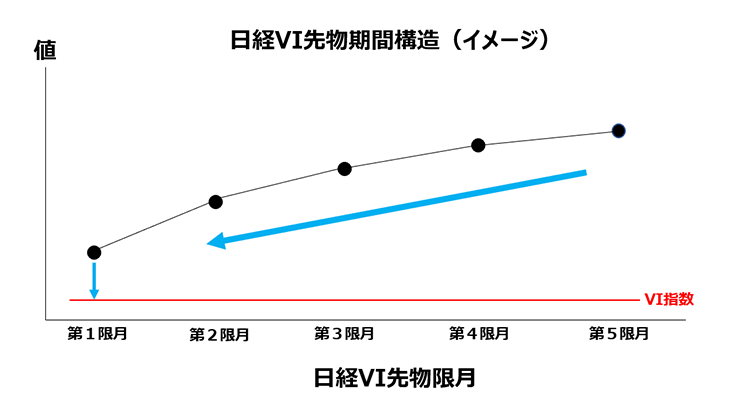

最終的には、日経平均VI先物は満期においては日経平均VI指数の算出方法に基づいて計算された特別の指数(SQ値)で清算されますので、この時点では日経平均VI指数と日経平均VI先物は一致するといえます。このような制度設計であるので、満期が近くなるにつれ日経平均VI先物の動きは、日経平均VI指数の動きとほぼ同じ動きになることが予想されます。つまり、日経平均VI先物は、残存日数が多いときは指数の変動の感応度が低く、満期が近づくにつれ感応度が高くなっていくことになります。

先に説明したように、日経平均VI先物は平時、日経平均VI指数よりも高い値をとっているのですが、最終的には指数と先物は一致するわけですから、指数に変化がなければじわじわと先物が指数の方に下りてくることになります。例えば日経平均VI指数が15ポイントで日経平均VI先物が17ポイントだとして、指数が15ポイントのまま変動しなくても、先物は17ポイントからじわじわと15ポイントに近づくように下落していきます。日経平均VI先物を1枚買い持ちしていれば、日経平均VI指数に変化はないにもかかわらず、20,000円の損失となるのです。このように日経平均VI先物も実は時間的価値の低下が起こるのです。言い方を変えると、平時は日経平均VI指数<日経平均VI先物(期近)<日経平均VI先物(期先)という期間構造があるということです。

以上、日経平均VI(指数)に対する日経平均VI先物の特性として押さえておく必要がある事項をまとめると次の通りになります。

1.日経平均VI指数の15ポイント以下はほぼ底値と言い得る(ただし、その時日経平均VI先物を指数と同じ水準で買えるというわけではない=指数よりも先物の方が高い値をとることも多い)。

2.スパイク上昇しても一旦すぐに下げ、そこからじわじわと下がっていく(図表2を参照。上ひげが多い)。

3.高い水準でレンジを形成し、なかなか下げてこない場面がある(クラスタリング)。

4.上がってもいずれはおおむね20ポイント前後の水準に回帰するように動く。

5.日経平均VI(指数)と日経平均VI先物は全く同じようには動かない(日経平均と日経225先物ほど裁定が効いていない)。

6.指数の方が先物よりも大きく動く(先物は「先」を織り込むので、上がったら下がるだろうし、低ければ上がるだろうという予想を織り込む)。

7.最終的には指数≒先物で精算される。

8.満期が遠いと指数と先物の感応度は低い(上記5、6が理由)。

9.満期が近くなると指数と先物の感応度が高まる(上記7が理由)。

10. 上は100以上になることもあり得るが0より下にはならない(安易に日経平均VI先物を「売る」と大変なことになる場合がある。低い値での「買い」は下値が限られている)。

11. 平時は指数<先物(期近)<先物(期先)である。

12. 満期が近づくにつれて先物の値がじわじわと指数の値に下りていく(日経平均VI先物には時間的価値の低下のような動きがみられる)。

以上のような、日経平均VI(指数)と日経平均VI先物の特徴を知ったうえで、日経平均VI先物買いの戦略を考えてみましょう。買いであれば、下値がある程度はわかっているので取り組みやすいのではないでしょうか。

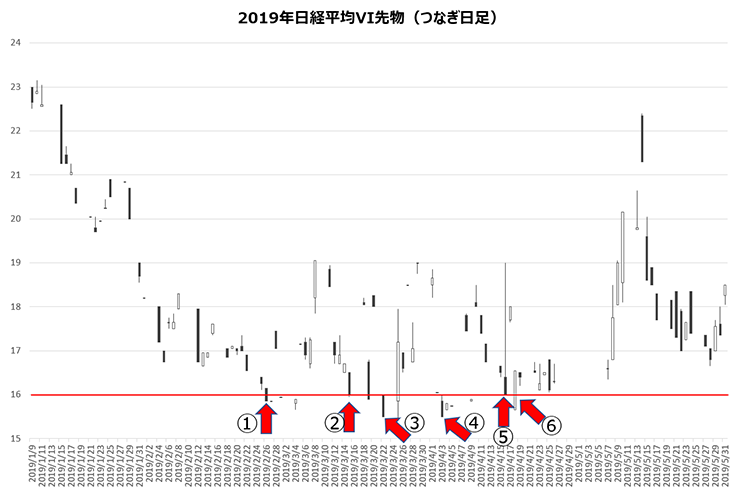

4.平穏時(20ポイント以下)の日経平均VI先物買い戦略

例えば16ポイントまで引き付けて買いで入るという戦略はどうでしょうか。日経平均VI先物の16ポイントに指値をいれておきます。16ポイントでエントリー、利食いは18ポイント地点とする(相場次第ではトレーリングストップをおく=決済の逆指値を日経平均VI先物の上昇にあわせて引き上げていく手法)。日経平均VI先物が0になることはほとんど考えられませんが、仮に0になったとしても16ポイントで1枚だけ買うならば、最大損失は16万円です。株を買うように丸代金16万円を用意して16ポイントで買うようなイメージです。また、この戦略は低ボラ時に手掛けますので、証拠金は70,000円~80,000円程度かそれ以下になるはずです(資金がぎりぎりでは、含み損で証拠金不足になる場合があります)。もう少しリスクをとれるというのであれば、16ポイントで1枚買った後にさらに下げたら14ポイントで追加買い(ナンピン買い)し、さらに下げた場合には12ポイント程度で最後の買いを入れるなどして最後の買いが入った水準から3ポイント上で利食いするといったルールで回してみるとどうでしょうか。日経225先物のような平均回帰しないものをナンピン買いするのはリスクが高い行為ですが、平均回帰性のある日経平均VI先物で、かつ下値がほとんど限られている底値に近いところからの3回までのナンピン買いであれば、これまでの最低の値である12ポイントまで下げてしまっても、損失は6万円程度です(数回のナンピン買いをするために少々多めの資金を用意する必要があります)。うまくいけば16でエントリーし16で利食いすることで20,000円の利益が出ることになります。なお、16ポイントでエントリーというのはあくまでも目安として設定しただけであり16ポイント自体に何らかの優位性があるというわけではありません。自身の判断でルールを設定していただきたく思います。17~18ポイントで入ればチャンスは増えますが、勝率は下がります。15ポイント以下まで引き付ければ勝率は高まりますが、エントリーチャンスは少なくなります。

【戦略案】

・16ポイント付近でエントリー(各自の判断でエントリーポイントを設定してください)

・以降2ポイント下がるごとに(12ポイントまで)追加買い(ナンピン買い)

・最後に買ったところから2ポイント程度上昇したところで決済(トレーリングストップでもOK)

※本戦略案は日経平均VI先物を取引する場合の一つのアイデアを提供するものにすぎず、その優位性や利益を保証するものではありません。商品の特性、取引の仕組み、リスクの存在、手数料等を十分にご理解いただいたうえで、ご自身の投資判断と責任で取引いただくようお願いします。

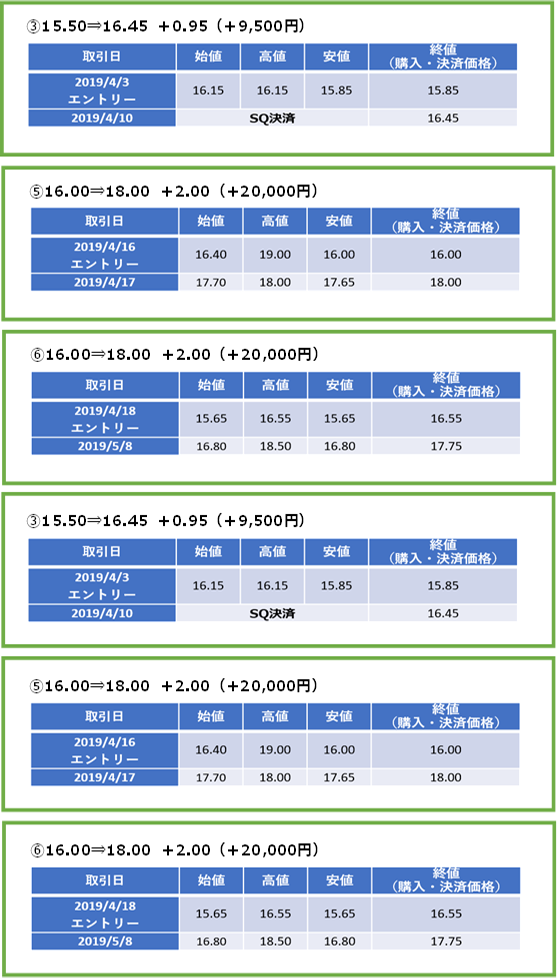

【図表6】日経VI先物買い戦略エントリータイミングと結果の検証

ヒストリカルデータより筆者が作成

【図表7】日経VI先物買い戦略エントリータイミングと結果の検証※

ヒストリカルデータよりシミュレーションを行い筆者が作成

※あくまで戦略案を2019年の相場に当てはめたシミュレーション結果にすぎません。表記の通りの利益が出ることを保証するものではありません。

5.相場が不安定な場面(20ポイント以上)の日経平均VI先物買い戦略

2021年1月下旬現在、相場もまだまだ不安定な動きをみせていますので、16ポイントでエントリーというタイミングは到来しそうにありません。このようなときは「休むも相場」ではありますが、日経平均VIが一定のレンジを形成する性質を利用し、レンジ下限で買い、レンジ下限を割ってしまった場合は、数ポイント下で損切りし、次のレンジを形成するまで待つという方法も考えられます。

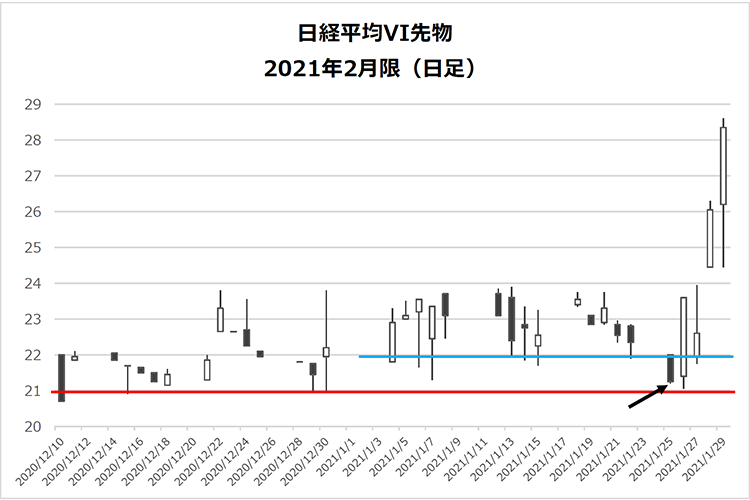

【図表8】

ヒストリカルデータより筆者が作成

上記期間であれば21ポイントあたりが下限のようです(図表8赤ライン)。2月限は2021年1月14日に第1限月(期近)になりましたので、この日以降で21ポイント付近に指値をして待つわけです。あるいは、1月以降は22ポイントあたりが下限のようでもありますので(図表8青ライン)、このあたりで待つというのも手です(なお、これはボラティリティが一定のところにとどまるクラスタリングという性質を生かしたやり方ではありますが、この21ポイントや22ポイントという値自体に反転するという特質があるわけではなく、ひとつの自分ルール・アイデアに過ぎないことはご留意ください)。

さて、2月限が期近になった1月14日の時点で、まだ22.75ポイントでしたので、下がってくるのを待ちましょう。保守的に21ポイントに指値をして待っていた場合は、残念ながら約定できずに、その後急騰となりました。検証のために、1月25日の終値21.25ポイントで1枚買えていたとします(図表8矢印部分)。必要資金は丸代金を用意するならば212,500円です。20ポイントを割り込んだら損切りするルールとします。その後、日経平均が月末に大きく崩れましたので、日経平均VI先物は大きく値を上げました。レンジの上限である24ポイントで反対売買をするルールとすれば、1月28日の始値が24.45ポイントでしたのでこのあたりで決済することになりましょう。+3.25ポイント、32,500円の利益です。投下資金に対するリターンは15.3%です。24ポイントを上回った日以降は利食い逆指値を24ポイントにおくトレーリングストップならば、その後24ポイントに降りてきていませんので、29日の大引け終値28.35ポイントまで利益を伸ばせています。仮にこの日の終値で決済できたならば+7.10ポイント、71,000円の利益ということになります。実に33.4%ものリターンです。

【戦略案】

・レンジを形成している場合、レンジ下限付近でエントリー(各自の判断でエントリーポイントを設定してください)

・例えば10%下落したら撤退するといった損切りラインを設定する

・レンジの上限あたりを利食いのポイントとする(レンジを上抜けたらトレーリングストップをもとのレンジの上限におく、というやりかたでもOK)

※本戦略案は日経平均VI先物を取引する場合の一つのアイデアを提供するものにすぎず、その優位性や利益を保証するものではありません。商品の特性、取引の仕組み、リスクの存在、手数料等を十分にご理解いただいたうえで、ご自身の投資判断と責任で取引いただくようお願いします。

6.必ず下がるならば日経平均VI先物を売った方がいいのでは?

確かに、日経平均VI先物の買い持ちは相場が安定してくるとじわりじわりと指数にサヤ寄せするように値下がりしていく性質があります。下値が限られているとはいえ、常に買いで入るのは得策ではありません。実際、常に期近と期先の先物を買い持ちし、日々少しずつ期近を期先にのりかえていく形で満期を先送りして満期が常に30日になるようにしている指数(日経平均VI先物指数 図表9)があるのですが、これは右肩下がりのチャートを描きます(じわじわと値下がりする)。これは図表10のように期間構造があることが原因です。これは買い持ちのリスクです。

【図表9】

ヒストリカルデータより筆者が作成

【図表10】

ヒストリカルデータより筆者が作成

ということは、常に売り続ければ利益になるのではないか、いつ上がるかわからない買いポジションよりも売り続けた方がいいのではないかと思うかもしれません。確かに、上がるのを待って上がったところで売る戦略や期近になるにつれてじわじわと目減りしていく性質を利用して期先を売り続けるという戦略もあります。しかし、資金が限られている個人投資家は、安易に売るというのは厳に慎むべきです。

【図表11】

ヒストリカルデータより筆者が作成

コロナショック時の値動きを見てみましょう(図表11)。平時30ポイントを超えることはなかなかありませんから、売り派は2月以降30ポイントを付けた場面では売り込んでいたことでしょう。2月中に3月限を30ポイントで売っていた場合、持ち上げられSQは45.85ポイントでしたので15万円以上の損失に。4月限が期近に昇格した2020年3月12日の終値は39.00ポイントでしたので再度売り。途中60ポイントを超え恐怖に耐え忍んでいたところ1週間後の3月19日、日中に一時95ポイントをつけてしまいました。1枚でも56万円の含み損です。多くの枚数を売っていたら大変なことになっています。逆指値の損切りが必須ですが、このようなショック時にそれがちゃんと機能するかはわかりません。もちろんこのようなショックは滅多に起こるものではありませんが、その滅多に起こらないことが起きて破綻してしまうのです。安易な売りは厳に慎むべきです。最後に、過去のショックの一覧を掲げておきます。

【図表12】ショックと日経平均VI(指数) ※算出が開始された2011年11月19日以前は遡及算出

日経平均プロフィルを参照し筆者が作成

さて、今回は日経平均VI先物の買い方を見てきましたが、次回は、日経225先物、日経225miniを取引する際に、この日経平均VI先物をヘッジに使うというお話をしたいと思います。お楽しみに。

【注意事項】

※解説においては、筆者の独自の視点で学習目的のために事例を簡略化する場合があるため、資料の中で紹介される事例は実際の相場とは異なる場合があります。取引事例についても、完全に再現しているものではなく、かつ、その有効性を担保するものではありません。

※先物・オプション取引においては、株式相場、為替相場の変動等によって損失が生じるおそれがあり、差し入れた証拠金の全部若しくは一部を失う、または、差し入れた証拠金を超える損失を被ることがあります。相場変動等により証拠金額に不足が生じた場合には、追加の差し入れが必要となります。

※お取引に際しては、あらかじめお取引先の金融商品取引業者等より交付される契約締結前交付書面等を十分にお読みいただき、商品の性質、取引の仕組み、リスクの存在、手数料等を十分に御理解いただいたうえで、御自身の判断と責任でお取引いただきますようお願い申し上げます。また、本資料に含まれる記述や情報については十分精査しておりますが、その内容に関して筆者は一切責任を負いません。

執筆者:守屋史章

株式会社M&F Asset Architect(オプショントレード普及協会)代表取締役。

宮崎県出身。慶應義塾大学法学部法律学科卒、同法学研究科修士課程修了。

個人投資家として企業数社に投資し、ビジネスオーナーを務める傍ら、証券などへの投資をも手掛ける。

投資における「オプション取引」を普及させることを目的にオプショントレード普及協会を設立。短期トレーディングから長期運用まで幅広い投資ニーズをかなえる資産運用を研究している。実際の投資経験を基に、個人投資家目線だからこその目からウロコの独創的アイデアと分かりやすい解説で「オプション取引の必要性」を提唱し、資産運用を始めたい方へのバックアップや資産運用教育セミナー等を定期的に開催し、手厚いサポートと実直さで幅広い層から支持を得ている。