2020年のマーケットが始まり、1ヶ月ほどが経過しているが、今後の日経225先物の取引にあたって、2019年までの傾向を考えてみたい。

ご存知の通り、2016年7月19日から日経225先物の日中取引開始時間が午前8時45分になった。また、ナイトセッションの終了時間が午前5時30分になった。

特に、ナイトセッションの取引時間の変更はNY株式市場とほぼ同じタイミングで終了することになるので、NY株式市場の動きを、ほぼ全て反映したことになる。

そこで、この2016年7月19日から2019年12月30日(ナイトセッション終了まで)の225先物(ラージ)のデータを利用し、両取引時間(日中とナイト)の傾向を簡単にまとめてみたい。

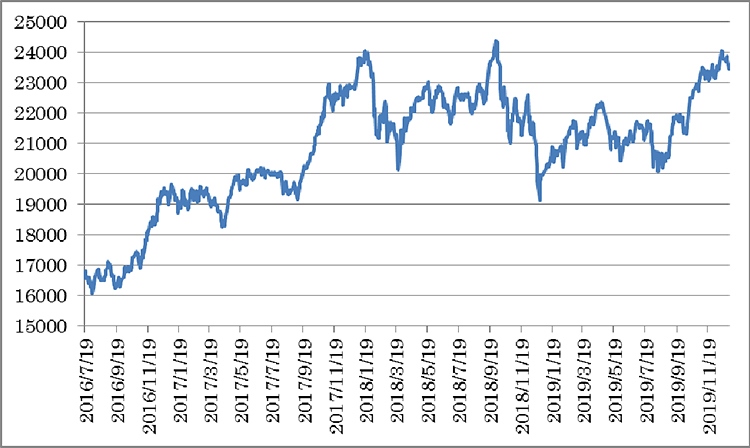

まず下図①は、2016年7月19日の日中始値から2019年12月30日のナイト終了時の終値の推移を表すグラフである。

図①:2016年7月19日始値~2019年12月30日までの終値推移

この間の日経225先物は16,640円から23,450円まで上昇している。

次に、この間の上昇を日中とナイトに分けて、その寄与度を考えてみたい。

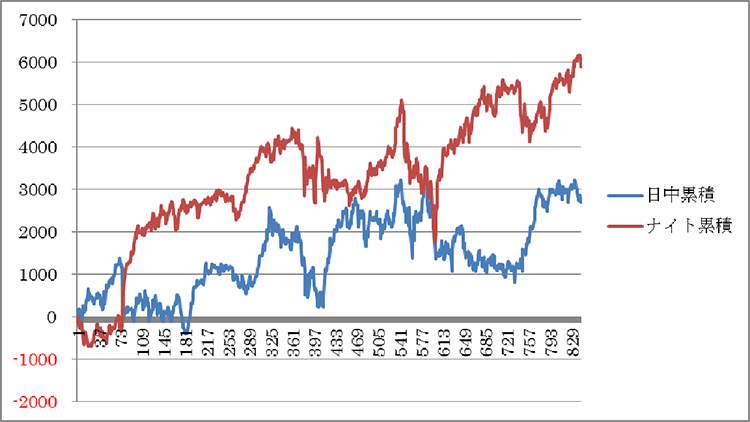

やり方は、日中とナイト、それぞれの終値から始値を引く。すると、それぞれの取引時間の上昇と下落が何円だったかが分かる。これを累積していったグラフが下図②である。

下図②:ナイトと日中の終値-始値を累積したグラフ

※日中=日中終値-ナイト終値、ナイト=ナイト終値-ナイト始値、で計算

これを見ると、ナイトの累積損益は5,910円、日中の累積損益は2,700円になっていた。

これは、2016年7月19日以前に遡っても、ほぼ同様の傾向がある。つまり、ナイトセッションの方がトレンドが出やすい傾向がある(現在、ナイトセッションの方が取引時間も長いのだが)。

次に、日中とナイトの関係について考えてみたい。

やり方は、下記③から⑥までのように考えた。

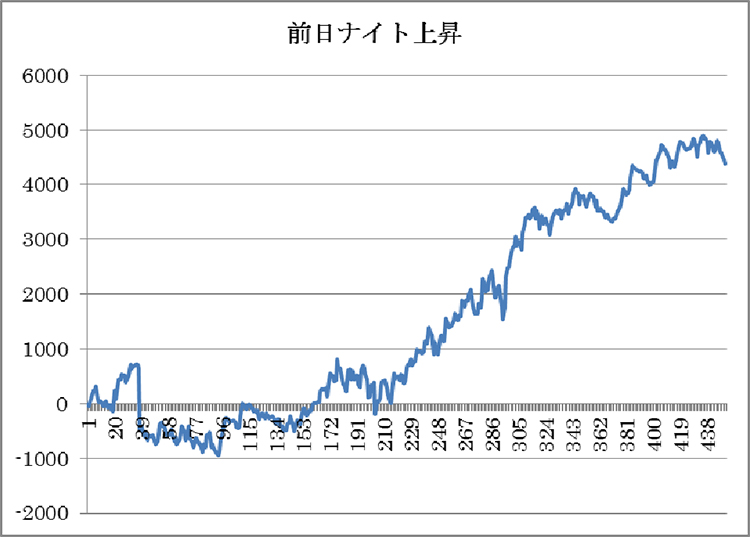

下図③は前日のナイトセッションが上昇(ナイト終値>ナイト始値)した場合に、続く日中取引はどのようになるかを考えたものである。

図③:前日のナイトセッションが高ければ、翌日の日中の寄り付きにロング、日中の引けで決済した場合

かなり、綺麗な上昇カーブを描く累積損益曲線になっている。ここから、前日のナイトが高ければ、その日の日中取引は、そのまま高くなる傾向があることが分かる。

次の下図④は前日のナイトセッションが下落(ナイト終値<ナイト始値)した場合に、続く日中取引はどのようになるかを考えたものである。

図④:前日のナイトセッションが低ければ、翌日の日中の寄り付きにロング、日中の引けで決済した場合

この結果を見ると、前日のナイトが低かった場合には、その日の日中は上昇しにくいことが分かる。前日のナイトからの逆張りは機能しにくいと言えそうだ。

下図⑤はその日の日中取引が上昇(日中終値>日中始値)した場合に、続くナイトはどのようになるかを考えたものである。

図⑤:その日の日中が高ければ、続くナイトの寄り付きにロング、ナイトの引けで決済した場合

この傾向からは、日中が高ければ、ナイトも高くなりやすい傾向があることが分かる。

最後に、下図⑥はその日の日中取引が下落(日中終値<日中始値)した場合に、続くナイトはどのようになるかを考えたものである。

図⑥:その日の日中が低ければ、続くナイトの寄り付きにロング、ナイトの引けで決済した場合

今回の結果からは、日中が低くなっても、ナイトは高くなる傾向があることが分かる。日中に依存せず、NY株式市場との相関が高いことが想像できるだろう。

以上の結果をまとめると、

■図③(前日のナイトセッションが高ければ、翌日の日中の寄り付きにロング、日中の引けで決済した場合):累積損益は4,390円

■図④(前日のナイトセッションが低ければ、翌日の日中の寄り付きにロング、日中の引けで決済した場合):累積損益は、-570円

■図⑤(その日の日中が高ければ、続くナイトの寄り付きにロング、ナイトの引けで決済した場合):累積損益は、2,900円

■図⑥(その日の日中が低ければ、続くナイトの寄り付きにロング、ナイトの引けで決済した場合):累積損益は、3,490円

以上の結果より、日中の上昇・下落は、ナイトセッションには影響しにくい、一方、前日のナイトセッションの上昇・下落は、続く日中取引に影響を及ぼしている(つまり、前日のナイトが高ければ、続く日中も上昇しやすく、ナイトが低ければ、続く日中は上昇しにくい)という結果が導き出せそうだ。日経225先物や株式、あるいは、ドル円の日中(東京時間)取引などを中心に利用できそうである。

岩本 祐介氏 プロフィール

日本証券アナリスト協会検定会員、国際公認投資アナリスト。 国内大手証券入社後、トレーディング部門を経て、 2002年より米国S&P500先物市場でプライベート・トレーダーとしてシステムトレードを行う。

平成17年West Village Investment 株式会社に参加、独自のシステムで投資を行う会社としてスタート。米Mesa Software社(世界No.1の投資システム会社)と業務提携し、世界No.1システムR-MESA3を日経225先物向けに共同開発、『R-MESA3 Nikkei』としてリリース。

日本には4人しかいないEasyLanguageスペシャリスト保有者。監修、執筆に『トレードステーション入門』、 『勝利の売買システム』、 『DVD 日経225先物デイトレード戦略のアイディア・検証・改良』、 『DVD 世界トップの技術 勝利の売買システムの実践と検証セミナー』 『 DVD 日経225デイトレードのシステム売買 』『 DVD エッジを活かしたシステムトレード』など多数。