時折、市場の大幅な下落、おそらく50%以上の規模の下落があります

毎年度末、ウォーレン・バフェットによるバークシャー・ハサウェイの株主へ宛てた年次書簡(To the Shareholders of Berkshire Hathaway Inc.)が公開される。2019年度末の年次書簡には以下の記述があった。私たちが言えることは、現在の金利に近いものが今後数十年にわたって続き、また、法人税率も現在の低水準である場合、間違いなく株式投資のパフォーマンスは固定金利の債券に比較して長期ではるかに良くなるということです。

このバラ色の予測には警告が伴っています。明日、株価に何が起こるかわかりません。時折、市場の大幅な下落、おそらく50%以上の規模の下落があります。しかし、昨年私が書いた「The American Tailwind(追い風を受ける米国)」と、スミス氏が述べた複雑な不可思議の組み合わせは、金を借りず(レバレッジをかけず)、自分の感情を抑制できるものにとって、株式投資が長期投資として優れていると示すでしょう。今回の市場の混乱をまるで予見していたかのような内容である。一方で、バフェットの指摘にあるように、現在の金利や法人税率の環境下においては、債券に比べて株式のパフォーマンスが長期的に良いと言うのであれば、なぜ、バフェットは膨大なキャッシュポジションを積み上げているのだろうか。年次書簡とともに公表されたバークシャー・ハサウェイの2019年度末時点の手元資金は1280億ドル(約14兆2千億円)で、前期比で約14%増、期末時点では過去最高となっている。

バフェットの高い現金ポジションは金融危機の前兆?

Market Watchの記事「Here’s the real reason Warren Buffett is sitting on a record $128 billion in cash, according to one strategist(あるストラテジストによると、ウォーレン・バフェットが記録的な1280億ドルの現金を保有している本当の理由はここにある)」を参考に、その理由を探っていこう。

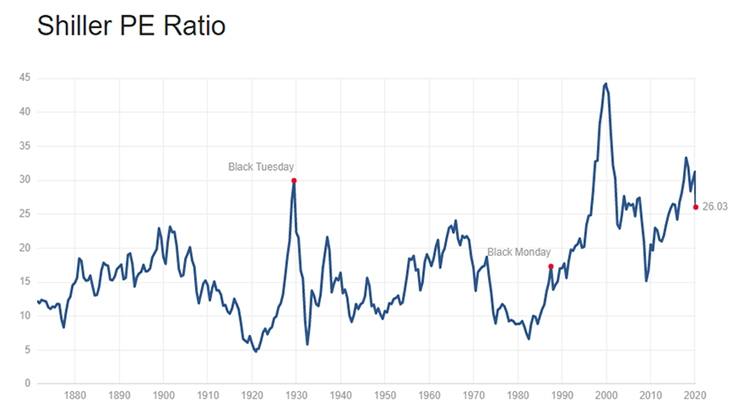

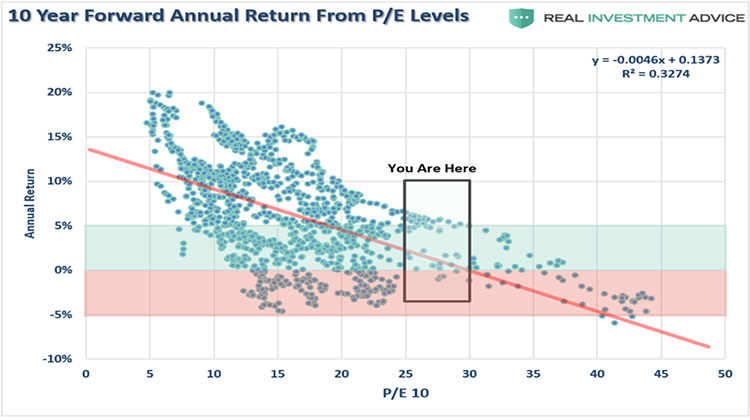

以下は、シラーPERをもとに、株式投資による10年先の収益を予測したものである。現在は25から30倍のあたりにある。エール大学のロバート・シラー教授が考案したシラーPERが30倍を超えたのは2000年のドッドコムバブル時と世界恐慌がおこった1929年の2回しかない。このバリュエーションの場合、この10年先、株式投資から得られるリターンは相対的に限られており、リターンがマイナスになることも少なくない。

シラーPER

シラーPERのレベルと10年先の投資リターン

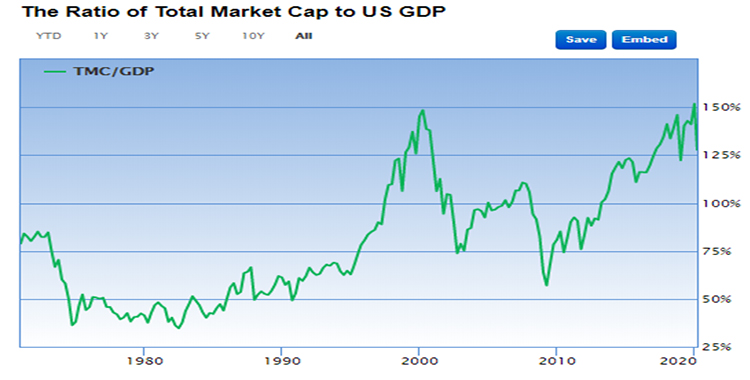

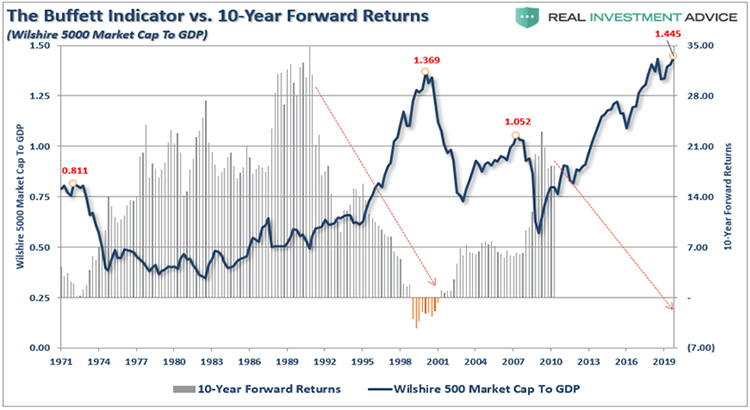

次に、「バフェット指標(米国株の時価総額÷GDP)」から10年先のリターンを見てみよう。バフェット指標が高水準を記録すると、その後10年間のフォワードリターンの期待は著しく低くなっていることがわかる。

バフェット指標(米国株の時価総額÷GDP) 150でダブルトップ!

バフェット指標と10年の先のリターン(GDPに対するウィルシャー5000の時価総額)

NYSEとナスダックの合計時価総額を米国の名目GDPで割った値であるウォーレン・バフェット考案の<バフェット指数>(100%を超えると過熱水準)をみると、150%でダブルトップを付けた格好だ。GDPあるいは企業の利益が増えていないのに株だけ上がっているというのはいかにも不健全だ。

現在のように歴史的高水準にある株を買っても、そこから長期投資で得られるリターンは限られている。投資家はバブル時には長期投資を避け、相場の大暴落時に変える資金を確保しておくべきだろう。相場で最も重要なのは、大きな損をしないこと、すなわち、大暴落に巻き込まれないことである。

1929年の世界恐慌時と今回の中央銀行バブルのアナログモデル

黒鳥(ブラックスワン)が羽ばたくと、灰色のサイ(グレーリノ)が動き出す?

新型コロナウイルスのパンデミックリスクはトリガーに過ぎない、株価調整の本当の理由は「ニューアブノーマル」と呼ばれる中央銀行バブルの崩壊である。

金融市場の動揺が止まらない。調整のきっかけとなったのは中国に端を発した新型コロナウイルスの感染が韓国や日本などアジアだけでなく、米国や欧州を含めた世界に拡大し始めたことであった。米国株式市場は、連日1000ドルを超える値幅で上下動し、ミンスキーモーメント(流動性パニック)の様相を呈している。

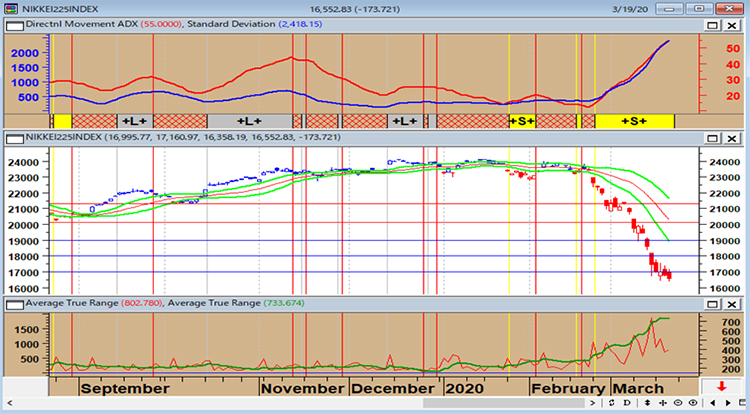

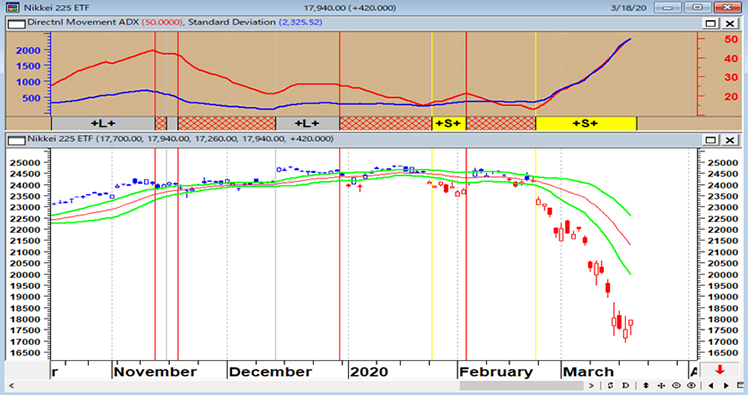

日経平均(日足)順張りの標準偏差ボラティリティトレードモデル

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

中段:21日ボリンジャーバンド±0.6シグマ(緑6)

下段:14日アベレージトゥルーレンジ

マーケットにおいて、事前にほとんど予想できず、起きた時の衝撃が大きい事象のことを「ブラックスワン」と言う。コロナウイルスはまさに「ブラックスワン」であった。しかしコロナウイルスはあくまで調整のトリガーになっただけに過ぎず、大幅な調整のそもそもの理由は、莫大な流動性を背景に株式市場が過剰に評価されていたことにある。

ロイター通信が10日に報じたところによると、ブラックロックやバークレイズなど、米ニューヨークのウォール街でも新型コロナウイルスの感染者が相次ぎ確認されたと言う。新型コロナウイルスは、金融の中心であるウォール街に名実ともに飛び火し、ヒトだけでなく経済にも感染したようだ。コロナウイルスに感染した金融市場と経済では、株式市場のボラティリティが高まり、長期金利が低下、原油市場が動揺し、ドルが下落、人の移動や消費が縮小するなどの症状を引き起こしている。

独アリアンツのチーフエコノミックアドバイザーであるモハメド・エラリアン氏は、CNBCのインタビューで「株価はまだ底入れしておらず、この先も信じられないほど荒い値動きになることがあるだろう」と語った。また、ノーベル経済学賞を受賞したロバート・シラー教授は「現在われわれは2種類の流行に直面している。一つはコロナウイルスの感染の流行、そしてもう一つは必ずしも科学的な現実に追いついていないコロナウイルスに対する恐怖の流行である」、さらには「株式市場にとっては危険な時期だ」と語り、市場のメルトダウンはまだ終わっていないと指摘した。

政府や中央銀行がここで対応を間違えば、市場のブラックスワンである新型コロナウイルスはさらに大きく羽を広げることになる。最近の株式市場の動きは、大きな悲しみを受け入れ、消化するまでのいわゆる「悲しみの7段階」である「ショック」「否定」「怒り」「取引」「抑うつ」「受け入れるための様々な試行」、そして最終的な「受容」までのプロセスを見ているようだ。市場がまだ最後の段階に至っていないのは明らかだ。だが、米株価の下落は新型コロナウイルスが真の理由ではなく、筆者が以前から予想していた調整局面を誘発する引き金にすぎなかった。

米国は過去最長の景気回復期にある一方で、世界が抱える累積債務は過去最高を記録(編集注、国際金融協会によれば昨年第3四半期に世界の国内総生産=GDP=の3.2倍に達した)、信用の質は低下し、何十年も続く低金利は資産価格を持続不能な高い水準にまで押し上げきた。

投資家や政治家、中銀の政策立案者がこの事実を認めたがらないのは、痛みが伴うことは先送りしたいという人間の傾向だけが理由ではない。そこには、事実に基づいたもっと恐ろしい理由がある。「株価こそ全て」として、政府は中央銀行に圧力をかけ、中央銀行は株が下落するたびに政策を発動し続けてきた。FRBの政策目標は「物価の安定」と「雇用の最大化」の2つであるが、いまや「株価こそ全て」と言うシングルマンデートに陥っている。加えて、企業は自社株買いを通じて株価をつりあげ、その水準をファンダメンタルズとは大きく乖離したところに押し上げてしまった。株価が上昇すれば経済は強く、株価が下落すれば経済は弱い、株はイコール経済、経済はイコール株、一蓮托生になってしまったのである。

グローバリゼーションの終焉が目覚めさせる「灰色のサイ」

グローバリゼーションの名のもとに、世界が国境という扉を解き放ち、ヒト、モノ、カネが自由自在に移動し、世界の経済は拡大を続けてきた。グローバル企業は拠点を中国や東南アジア、旧東欧諸国など賃金の安い場所に移し、その安価な労働力を活用し、デフレを輸出し続けてきた。その結果、世界に格差や富の偏在、さらには移民問題などをもたらした。グローバリゼーションの進展で世界はデフレに向かっている。グローバリゼーションがもたらしたデフレ不況と格差社会は、政治のポピュリズムを促した。英国がEUからの離脱を進めているのはその証左の一つであろう。

筆者はこれまで、「2008年のリーマンショックで金融資本主義、新自由主義、グローバリゼーションと言われるこれまでの成長モデルは終わった」と、指摘してきた。米国が好景気と言ったところで、わずかトップ1%が良いだけで、資本主義の成立と繁栄に不可欠となる中間層は没落してしまっているのである。今のまま新自由主義を続けていても貧富の格差は広がるいっぽうで、事実上、中間層は消滅に向かっている。

このためデフレ圧力は高まり、金利には下げプレッシャーがかかることになる。ケインズが『経済の死』と言ったレベルにまで下がってきた現状の長期金利の低下は、金融資本主義、新自由主義、グローバリゼーションと言われる成長モデルが終えんを迎えていることを表しているのかもしれない。

そうした流れが新型コロナウイルスの感染拡大によって加速している。渡航禁止を含め人の移動が減少、自粛ムードによるメンタリティの冷え込みなどによって経済活動は停滞しており、実態経済への影響は避けられない。ジャブジャブにあふれた世界的な流動性によって資産価格だけは高いものの、実際には不景気で、世界各国で自国第一主義、右傾化、ブロック化など内向きの芽が出ていた。

いよいよ「灰色のサイ(グレー・リノ)」が動き出すのか。「灰色のサイ(グレー・リノ)」は市場において高い確率で存在し、大きな問題を引き起こすにもかかわらず、軽視されがちな材料ことを指している。サイは体が大きく反応も遅い、そして普段はおとなしい。しかし一度暴走し始めると誰も手を付けられなくなり、爆発的な破壊力を持つことから比喩的に使われている。

不動産バブル、債務の膨張、地域紛争、インフレ、少子高齢化、富の偏在と格差、政策変更等、常に存在しているものの、ゴルディロックス相場が続くうちに慣れてしまい、「今のところは」問題視されない。しかし、サイが暴れなくなったわけでは決してない。世界は右傾化し、保護主義に向かい、ブロック化し、グローバリゼーションは逆回転し始めている。

この流れを止めることは出来ないだろう。まず、米国政治は危機対応力を持たず、さらには国際協調関係が欠如しており、景気が悪化すればするほど自国第一主義を貫くことになる。今回の危機に対して米国のリーダーシップに頼った国際協調を期待することは出来ない。

そこに追い討ちをかけるかのように原油市場が急落している。中国の景気減速によって原油の世界的な需要が減少していたところに、OPECによる生産調整が失敗に終わり、原油価格が暴落した。原油価格が30ドルを割れば、シェールオイルの採掘会社は採算割れである。現在、米国のシェールオイル企業は原油価格の下落と、社債金利の高騰という2重苦にあえいでいる。

シェールオイルつぶしを企てたのは、もちろん、ロシアのプーチンである。プーチンの誘いに乗ったサウジは、原油の増産を発表した。万事休すである。世界最大の原油供給国となった米国では、原油価格の下落によって、小規模シェールオイル事業者の信用不安という嵐が訪れる可能性も高まっている。こうした低格付け企業の社債を組み入れているローン担保証券(CLO)市場のクラッシュも懸念される。

NY原油先物とNYダウの日足の推移 原油はNYダウの先行指標

足元、長期金利は低下しているが、米中の貿易戦争がさらに加速し、グローバリゼーションが巻き戻されることによってコストプッシュによるインフレが進む。11月の大統領選挙でもしトランプ政権が2期目に入るとするならば、金利を上げるという選択肢をFRBは取りにくい環境下に置かれるのは変わりないだろう。その場合、インフレに適宜対応することは難しく、政策は後ずれすることになる。その間に悪いインフレはコントロール不能となり、金利が上昇する。以前から筆者はこの相場はインフレになったら終わりだと指摘してきた。

中国はすでに米国債をゴールドなどの他の資産に振り替えているが、いざとなれば米国債を売ると言う伝家の宝刀を振りかざすことも考えられる。米国の政府債務は20兆ドル超、企業の債務は15兆ドル、そして家計の債務は14兆ドルを超えている。グローバリゼーションの巻き戻し、米中の貿易をめぐる争いの加速によってのコストプッシュのインフレ、さらにはシェール企業を中心とした莫大な債務を抱える企業のクラッシュなどが複合的に作用し金利に上昇圧力がかかれば、莫大な債務をかかえている米国を未曾有の危機が覆い尽くすことになるかもしれない。

新型コロナウイルスに感染した経済は莫大な債務という「灰色のサイ」を目覚めさせるトリガーになるかもしれない。これまでのツケを払うときがいよいよ来たようだ。

相場で最も重要なルールは防御である

米著名投資家ポール・チューダー・ジョーンズの運用の特徴は<徹底したリスク管理>にある。彼は、「私は失うことを前提に考える。獲得することに夢中になるのではなく保護することを第一に考える。最も重要なルールは攻撃ではなく防御である。どのリスクポイントで自分は撤退するのかを把握しておかなければならない。私は1カ月あたりの損失率を絶対2ケタにしない」と、発言している。

相場はトレンド期が少なく、保ち合い相場やランダム相場のなかでは平均回帰という現象が起こってストップロス注文をいれなくても相場が戻って助かってしまうことも多いので、ほとんどの市場参加者はストップロス注文を置かない。

ストップロス注文を置かなくても助かってしまうということを繰り返していると、レバレッジのかかった取引では<3年から10年に1回の大きな下げ局面>で証拠金の多くを失うことになるだろう。現物取引の場合でもポジションが塩漬けになる。いずれにせよ、「何もできず見ているだけ」という塩漬けの状態になり、<投資効率>が死んでしまう。

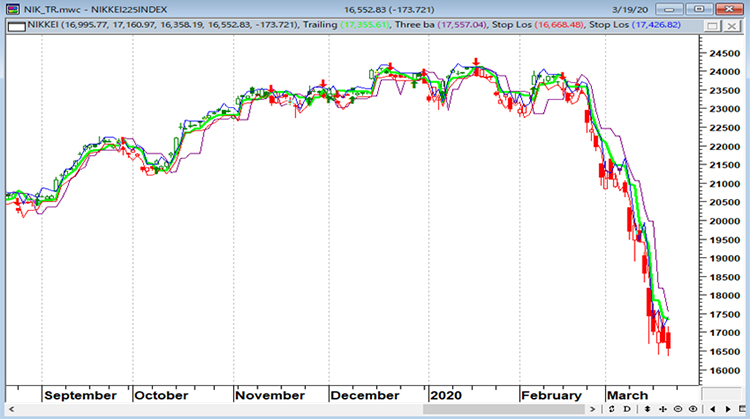

ポール・チューダー・ジョーンズが言うように、「どのリスクポイントで自分は撤退するのかを把握しておかなければならない」のである。どのリスクポイントで自分は撤退するのかという問題を解決するために、筆者は相場のチャートの上下にストップロスラインというのを引いている。これでとりあえず相場から撤退するポイントは把握できる。

日経平均(日足)とトレーリングストップロスライン(緑)

筆者にとって重要なのが、トレーリングストップインによる「強制利食い」(損切りになることもある)である。トレーリングストップラインによって素早く相場から撤退できる。

相場に絶対はない。上記のチャートはあくまでストップロス注文とトレーリングストップの考え方を提示しているだけである。しかし、相場を長期に続けていくためには、こうした「生き延びるためのデザイン」が必要であろう。

もし損の出ているポジションを持っていて不快なら、答えは簡単だ。手仕舞うだけだ。

筆者は相場に迷った時、いつもチューダーの言葉をかみしめている。以下はポール・チューダーの言葉だ。

「自分はうまいなどと思ってはいけない。そう思った瞬間に破滅が待っている」

「ナンピンをしないこと。トレードがうまくいかないときは枚数を減らすこと。うまくいっているときには枚数を増やすこと。コントロールができないような局面では決してトレードしないこと。例えば、私は重要な発表の前には多くの資金をリスクにさらすようなことはしない。それはトレードではなくギャンブルだからだ」

「もし損の出ているポジションを持っていて不快なら、答えは簡単だ。手仕舞うだけだ。いつでも相場に戻ってこられるのだから。新鮮な気持ちでスタートを切るのに勝るものはない」

「史上最高の投資家、ジェシー・リバモアは長期的には相場では決して勝てないと言ったと伝えられている。相場に決して勝てないという考え方は驚くべき見方だ。だからこそ私の哲学は巧みな防御なのだ。自分が超人的な洞察力を持っているなどと思ってはいけない。常に自信を持っていなくてはならないが、注意を怠ってはいけない」

出所:『マーケットの魔術師 米トップトレーダーが語る成功の秘訣』 ジャック・D.シュワッガー(パンローリング)

「最後の買い手になってはいけない」と、筆者はこのモラルハザードバブル相場に早くから警鐘を鳴らしてきた。人々の多くは、結局、バブル崩壊に巻き込まれて大損して終わることになる。それが市場の基本原理である。バブル相場は足抜けできない。「押し目買い」という過去の成功体験が仇となって、相場が天井を打っても相場から降りられないからである。

「今回は、ミンスキーですら考えてもみなかった大ブームを生み出しました。きわめて高いリスクの資産に投資した人たちの相当数は、自分たちがどんなに野放図なことをしているのか軽率にも考えてみなかったのです。自分は安全圏にいると思っていた彼らの多くは、実は、とんでもない投機かねずみ講金融の仲間になっていたことに気がついて、大いに驚いたというわけです」(2009年4月『ミンスキー・メルトダウン-中央銀行家の教訓』サンフランシスコ連銀総裁ジャネット・イエレンの発言)

信用取引の「売り」を利用して資産を保全する

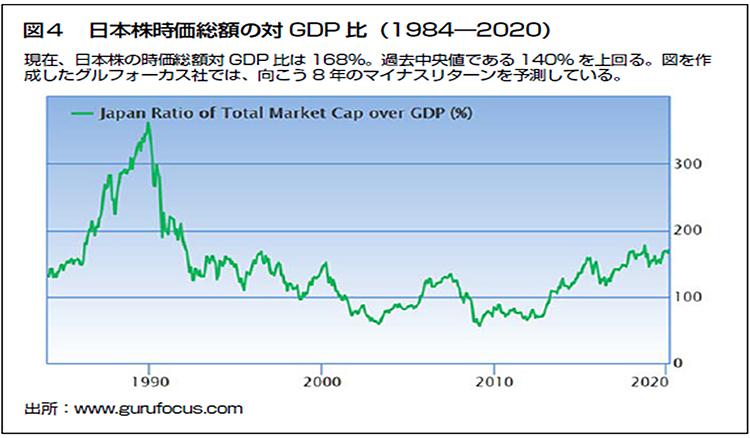

昨今、「ほったらかし投資」というのが流行っているらしいが、日本株の運用では信用取引を使った「売りヘッジ手段」をもたなければ、安定した収益を上げることはできないだろう。バフェット指標を発表しているグルフォーカスの分析では、バフェット指標からみた日本株のパフォーマンスは、向こう8年間のマイナスリターンを予想している。

日本株のバフェット指標(株の時価総額÷GDP)

相場の分析にはファンダメンタルズ分析とテクニカル分析がある。取引する金融商品をどれにするのか絞り込んだり、マーケットテーマを見定めたりするためにはファンダメンタルズ分析は必要であろう。

だが、筆者の独断でいえば、相場を分析するうえで最も重要なのは「価格そのものの分析」、つまりテクニカル分析である。トレンドを測る移動平均線から始まり、一目均衡表、相場の買われすぎや売られすぎを示すオシレーター系のRSI等、様々なチャート分析の手法があるが、絶対の法則は存在しない。そんなものがあれば、そもそも相場が成立しないだろう。

筆者の辿り着いた結論は、相場とは確率に賭けるゲームであり、その優位性の優劣でパフォーマンスが決まるということである。

相場には方向性を持っている「トレンド相場」と無秩序に動いている「調整相場(ランダム相場)」がある。現在の相場が「トレンド相場」なのか、あるいは「ランダム相場」なのかを見定めるのに有効なのが「標準偏差ボラティリティ(Standard Deviation)」である。

タートルズの総帥リチャード・デニスが、「タートルトレーディング戦略はもう通用しない」と発言したのは15年以上も前になるが、トレーディングや市場の環境が激変し、昔流行った売買手法のほとんどは、現在の市場では通用しない。しかし、筆者が使っている「標準偏差ボラティリティトレードモデル」は、長きにわたって効力を発揮している。

「標準偏差ボラティリティトレードモデル」では、相場に方向性が出てくると、標準偏差ボラティリティとADX(アベレージ・ディクショナル・インデックス)が上昇する。標準偏差ボラティリティとADXが低い位置から上昇する場合は、相場が保ち合いを離れ、強い方向性をもつシグナルとなる。

1321 日経225ETF(日足)順張りの標準偏差ボラティリティトレードモデル

標準偏差ボラティリティが低い位置から上昇する場合は、相場が保ち合いを離れ強い方向性をもつシグナルとなる。

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑6)

相場に大きなトレンドが発生する可能性のある局面は、標準偏差ボラティリティが上昇し、ボリンジャーバンドの±1シグマ(個別株および株式インデックスのみ0.6シグマを使用)をブレイクしたときである。相場がボリンジャーバンドの±1シグマ(株式インデックスの場合は0.6シグマ)の外側にあるうちはトレンド相場が継続しており、ポジションを持ち続けるという手法だ。

ワイルダーが考案したADXはDI(方向性指数)の平均(アベレージ)で、価格の変動幅を指数化してトレンドの強弱を指数化したものだ。一般的なADXと波形が違うという質問を山ほど受けてきたが、筆者はワイルダーのオリジナルADX、すなわち、ADXを電卓で計算する簡易法である<修正平均ADX>を使っている。標準偏差ボラティリティとADX(アベレージ・ディクショナル・インデックス)の2つの指標が低い位置から一緒に上昇している時は、相場が保ちあいを離れ強いトレンドが発生したという判断になる。

相場に強いトレンドが出ているサインは、標準偏差ボラティリティ(パラメーター:26)とADX(パラメーター:14)の2本のラインが一緒に上昇しているところである。売買注文のタイミングは、ボリンジャーバンド(パラメーター:21)で判断する。チャートのローソク足がボリンジャーバンドの±1シグマのラインを外側に飛び出したところがエントリー(新規注文)のポイントである。必ず標準偏差ボラティリティとADXのラインの傾きを確認して、トレンド相場であることを確認することがマストである。あとは、ローソク足が±1σの内側に戻ったら、エグジット、すなわちポジションを手仕舞うだけだ。

よく誤解されるが、標準偏差ボラティリティとADXはトレンドの強弱を表す指標であり、相場が上昇しているのか、下落しているのかを示す指標ではない。

標準偏差ボラティリティは、ジリ高・ジリ安相場には弱いという弱点があるが、確率の勝負においては最もロジカルな指標であることは間違いないだろう。相場の逆張り・順張り・オプション取引など、何にでも使える便利な指標である。筆者は、長年この指標でトレンドの有無を確認してきた。それはこれからも変わらないだろう。

9984 ソフトバンクグループ(日足)順張りの標準偏差ボラティリティトレードモデル

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑6)

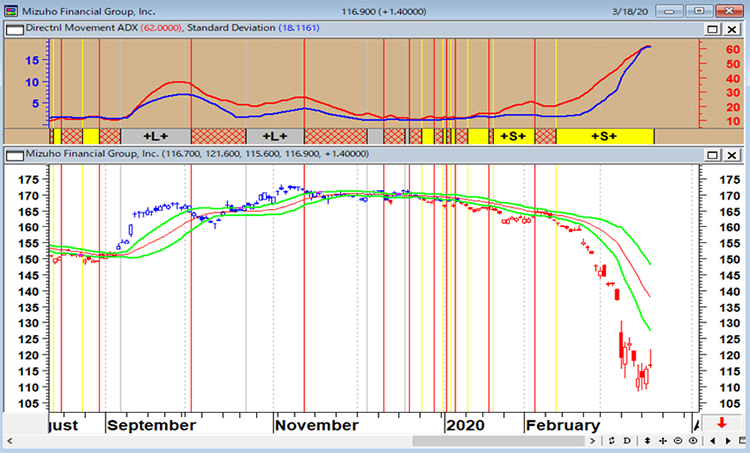

8411 みずほファイナンシャルグループ(日足)順張りの標準偏差ボラティリティトレードモデル

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑6)

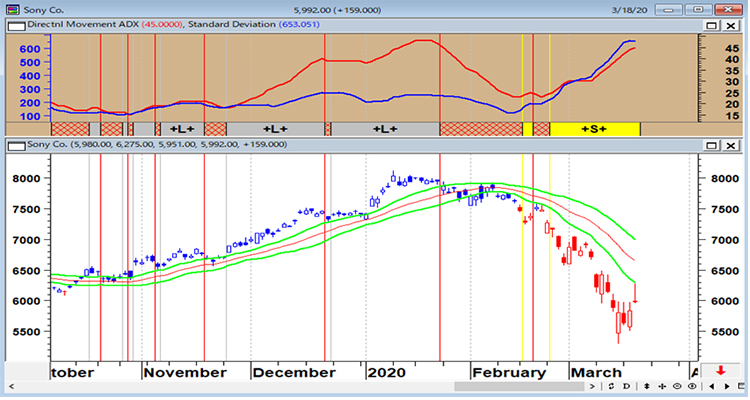

6758 ソニー(日足)順張りの標準偏差ボラティリティトレードモデル

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑6)

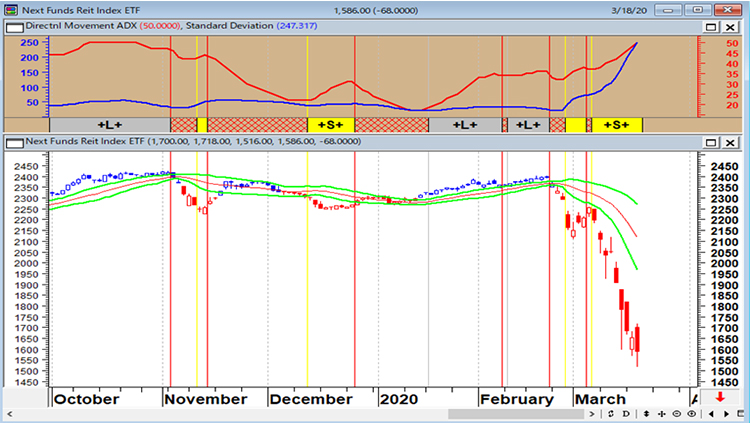

1343 東証REIT指数ETF(日足)順張りの標準偏差ボラティリティトレードモデル

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑6)

現物株の中長期投資では、相場が暴落するというリスクを避けきれない。現物で長く株を持つということは、暴落のリスクに見舞われる可能性が高い。信用取引は保有中の現物株の価格変動リスクをヘッジ(回避)する手段である。売りヘッジをしないで暴落に巻き込まれると、資金効率が死んでしまう。現物株で発生した損失をヘッジするのに、信用取引はなくてはならないツールである。

石原 順氏 プロフィール

相場の周期およびボラティリティー(変動率)を利用した独自トレンド分析や情報ネットワークを活かした売買技術で多くの投資家を魅了している。

1986年より株式・債券・CB・ワラント等の金融商品のデーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍している。

石原順のメルマガ(外部サイトへ移動します)

石原順の著書(外部サイトへ移動します)