近年の株式市場は人為的なバブルの発生と崩壊の繰り返しである。この循環はリーマンショック(金融危機)で終わるかと思われたが、サブプライム住宅バブルにおける民間の損は中央銀行に肩代わりされた。そして、米連邦準備制度理事会(FRB)は引き取った債券を売り抜けようと中央銀行バブルを起こし、12年目を迎えている

ここで気をつけないといけないのは、近年の株はおおむね7年から10年周期で暴落するという循環を繰り返していることだ。米国株ももう上げの12年目。そう遠くない将来に、株式市場の暴落や長期的な買い場が到来するだろう。プラスサムのゲームである株は暴落した時に買う長期運用の商品である。

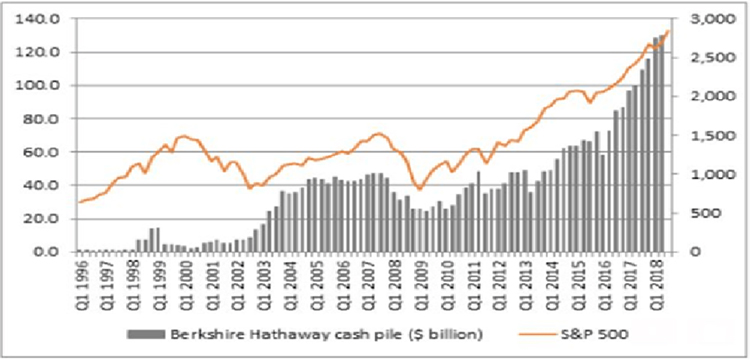

これを実践できているのはオマハの賢人と言われる米著名投資家ウォーレン・バフェットである。バフェットが率いるバークシャー・ハサウェイはリーマンショック前に現金比率を高めていた。現金ポジションの前回のピークは、金融危機直前の2007年末の433億ドルである。2008年にはリーマン危機の最中、ゴールドマンの株を安く手に入れて大儲けしたが、2008年末の現金ポジションは255億ドルに減っていた。

バークシャー・ハサウェイの現金ポジションとS&P500の推移

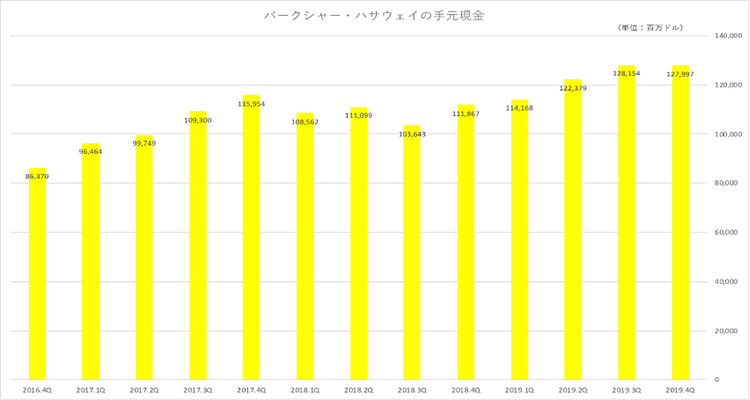

バークシャー・ハサウェイの手元現金

バフェットは次の株式市場の下落を待って現金14兆円を温存

多くの投資家がバフェットの買っている銘柄を真似てみたり、あるいは彼の買っている銘柄にばかりに注目している。しかし、そんなところにバフェットの運用の秘密はない。 もちろん、バフェットの銘柄選択は一流である。彼の持っている銘柄は倒産リスクがなく相場急落時に下げにくい優良銘柄が多い。キャッシュフロー的にビクともしない銘柄ばかりがならんでいる。

個人の投資家がバフェットの運用で学ぶべきなのは、「運用が決して破綻しないビジネスモデル」「投資先として米国株式市場を選択していること」「大暴落した時に株を買える現金の温存」であり、銘柄選択などあまり関係ないのである。大量の現金を保有しているため、市場が総悲観になっている時に買い向かうことが出来る唯一の投資家がバフェットである。

ウォーレン・バフェットは「暴落する前に株を売り、暴落すると株を買う」という逆張り投資家だ。これは、なかなかできることではない。人間の心理に素直に従って投資行動をすると、暴落する前に株を買い、暴落すると株を売らざるを得ないというバフェットと逆の行動になってしまうのである。

レバレッジ取引全盛の昨今、個人投資家は相場急落時に追い証で市場から退場命令を食らってしまう。筆者のようなファンド運用者は、パフォーマンスが悪化するとファンドの解約が多くなり、決して長期の運用などできない。ここがバフェットと我々の違いである。

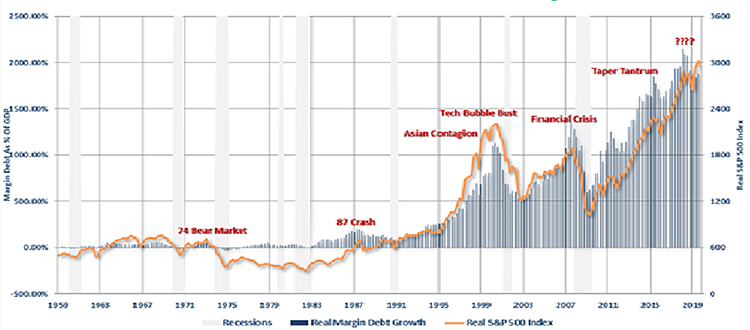

マージンデット(信用取引)の伸びとS&P500(グレー:リセッション 青:マージンデット(信用取引)の伸び率 オレンジ:S&P500インデックス)

バフェットのすごいところは、保険会社で徴収したゼロコストの長期資金を投資に回す「調達コスト・ゼロ」のビジネスモデルを展開していることだ。保険によるゼロコストの長期資金調達というビジネスモデルのおかげで、バフェットの持ち株投資会社バークシャー・ハサウェイのパフォーマンスが下がっても、バフェットは破綻することがない。

筆者の独断と偏見で言えば、「相場はファーストイン・ファーストアウト」だ。つまり、誰も買っていない相場の初動で相場に参入し、人よりも先に相場から降りることが一番安全な投資手法なのである。

日本の失われた30年ではないが、大暴落に引っかかるとポジションが「塩漬け」になるか、FXや先物取引の場合は証拠金がなくなって、市場から強制退場をくらってしまう。大きな損をすると、投資効率が死んでしまうのだ。重要なのは暴落に巻き込まれないことである。

相場は当てたい、あるいは儲けたいという欲望のゲームとして始まるが、お金がなくなればゲームオーバーである。だから、相場で一番大切なのは資産管理(マネーマネージメント)であり、具体的にはストップロス注文を置くことである。

相場の予測が当たることと、相場で儲けることには何の関係もない。相場の短期予測など半分は外れるし、長期予測は上げでも下げでもどっちか言っておけば、いつかは当たるだろう。相場の実践では予測があたってもタイミングが当たらないと役に立たない。漠然とした予測を当てても仕方がないのである。

相場で大きな損をするのは、予測がはずれたからではない。大損失は、「間違ったポジションをとってしまった後の対処のまずさ」に起因している。繰り返し言っておくと、人間の心理は相場で損をするように出来ている。だから、相場は1にストップ、2にストップなのである。ストップロス注文を入れないと、相場は運だけの賭博行為になってしまう。

それでは中長期運用で個人投資家が成功するには何をすればよいのだろうか?

それは、ひたすら投資のチャンスを「待つ」ことである。

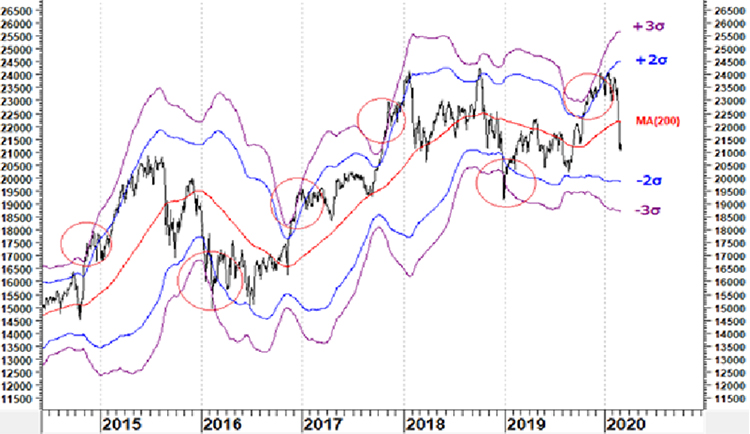

相場に絶対の法則はない。それを前提条件として、株式投資の中長期の買い場・売り場を教えてくれるのは、米国株のベンチマークであるS&P500インデックスを例にとると、「200日ボリンジャーバンド±3シグマ水準」であると思われる。

S&P500やNYダウの派生商品的動きをする日経平均やTOPIXにもこの法則は当てはまるだろう。

S&P500(日足)200日ボリンジャーバンド±3シグマ

日経平均(日足)200日ボリンジャーバンド±3シグマ

200日ボリンジャーバンドの-2シグマから3シグマゾーンで株式を買って、+2シグマから+3シグマゾーンで株式を売るということを目安に株式の売買を繰り返せば、循環的には利益を確保でき、大きなクラッシュに巻き込まれることなく市場からの利益という果実を手にすることができそうだ。

石原 順氏 プロフィール

相場の周期およびボラティリティー(変動率)を利用した独自トレンド分析や情報ネットワークを活かした売買技術で多くの投資家を魅了している。

1986年より株式・債券・CB・ワラント等の金融商品のディーリング業務に従事、1994年よりファンド・オブ・ファンズのスキームで海外のヘッジファンドの運用に携わる。為替市場のトレンドの美しさに魅了され、日本において為替取引がまだヘッジ取引しか認められなかった時代からシカゴのIMM通貨先物市場に参入し活躍する。現在は数社の海外ファンドの運用を担当する現役ファンドマネージャーとして活躍している。

石原順のメルマガ(外部サイトへ移動します)

石原順の著書(外部サイトへ移動します)