複利とは?単利との違いを解説

相対性理論の生みの親、アルベルト・アインシュタインは、“複利”のことを「人類最大の発明」「宇宙で最も偉大な力」とまで言った逸話があるといいます。その“複利”とは一体なんなのでしょうか?

複利とは、元本から生まれた利息を元本に加え、それを新たな元本として運用することを繰り返す方法です。元本から生まれた利息からも利息を生む仕組みであるため、運用期間が長いほど利益が大きくなります。それを「複利の効果」といいます。

一方、単利とは元本は当初のままで利息を計算し、その一定の利息が積み上がる仕組みです。

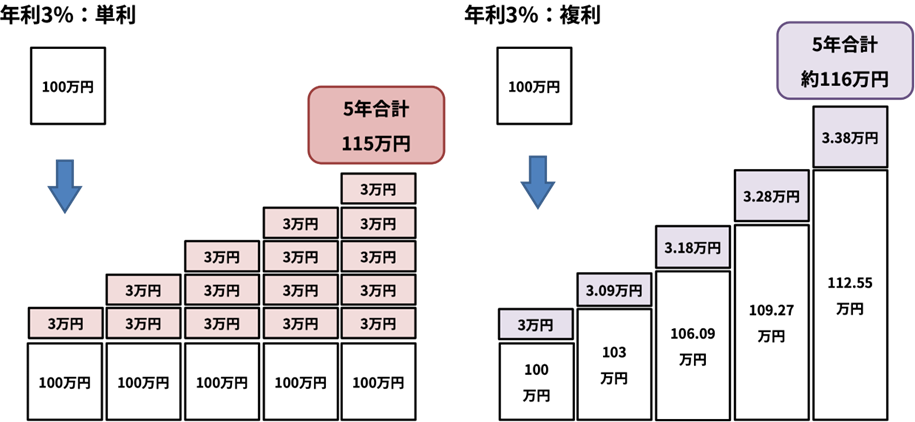

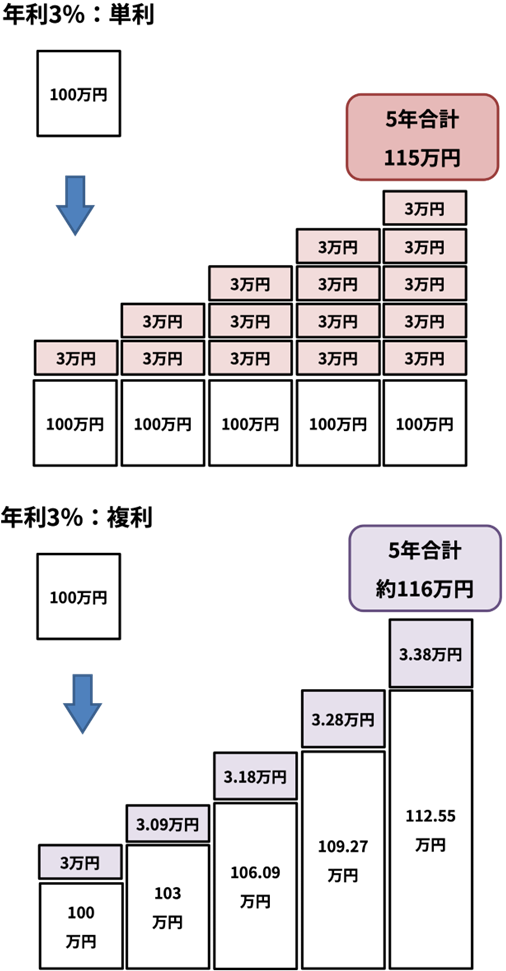

<単利と複利の比較>

(投資元本100万円、年利3%、5年間運用)

※上の表は筆者が作成

例えば、100万円を年利3%で5年間複利運用したとします。1年後には3万円の利息が付き、元本は103万円となり、2年後には3万900円の利息(103万円×3%)が付き、元本は106万900円となります。これを繰り返すと5年後に投資元本100万円は、約116万円になります。

一方、単利で計算した場合は、5年間で115万円(100万円+毎年の利息3万円×5年)となることは容易に計算できるでしょう。5年では1万円の差ですが、複利は時間を味方につけると凄まじい威力を発揮します。同じ計算で30年間運用すると、複利で計算した場合は100万円が約243万円、単利で計算した場合は、190万円になり、その差は約53万円にもなります。

※上記の複利・単利計算は手数料等考慮していません。あくまで簡易なシミュレーションを行うものです。

複利の計算方法を解説

複利は利息を元本に加えてそれを新たな元本として計算を繰り返します。計算式で表すと次のようになります。

・1年目:元本×(1+利率)

・2年目:元本×(1+利率)×(1+利率)

・3年目:元本×(1+利率)×(1+利率)×(1+利率)

元本×(1+利率)運用年数

元本100万円、利率3%で5年間複利運用した場合、

100万円×(1+0.03)5 = 115.93万円

になります。

また、エクセルの関数で計算するときは、FV関数を使い、

FV(利率,運用期間,0,-元本)

とします。

その他、ウェブサイトやスマホの電卓アプリに複利計算ができる機能があります。また、ChatGPTなどAIツールに「100万円を3%で10年間複利運用するといくらになる?」と聞いてみるのもよいでしょう。

一方、単利の計算は単純で、

元本×(1+利率×運用年数)

です。

元本100万円、利率3%で5年間単利運用した場合、

100万円×(1+0.03×5)=115万円

になります。

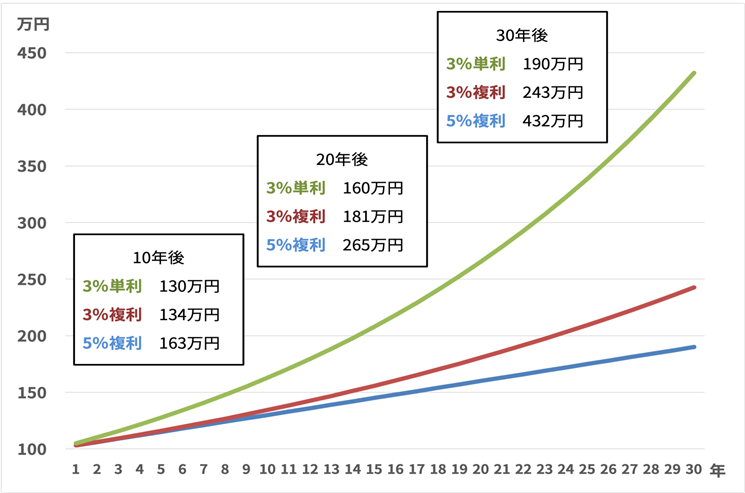

簡単にできる!複利のシミュレーション

複利の力を利率と運用年数を変えてシミュレーションしてみました。元金が100万円の場合次のグラフのような結果になります。

<元金100万円の場合の複利のシミュレーション>

※小数点第一を四捨五入

※画像は筆者が作成

3%と5%の複利運用を比較してみると、10年後約29万円、20年後約84万円、30年後約189万円の差になりました。また、5%で10年運用した場合と30年運用した場合を比較すると、運用年数3倍の違いで資産額が約2.7倍違う結果となりました。このように、運用期間が長いほど、利率が高いほど、複利のパワーが発揮されます。

知っておくと便利!72の法則とは?

ところで「72の法則(※)」はご存知でしょうか?72を金利で割ると資産が倍になる年数を出すことができるというものです。簡易なシミュレーション方法として押さえておくと良いでしょう。

資産が倍になる年数

72÷金利

例えば金利3%の場合、72÷3=24年、金利5%なら、72÷5=14.4年です。ちなみに金利0.1%の場合、72÷0.1=720年になりますので、資産が倍になる前に一生を終えるでしょう。

※72の法則で算出される年数はあくまでおおよその年数であり、正確な計算ではない点にご留意ください。

複利のメリットとは?

複利は単利に比べてみると、効率の良い資産形成のためにも重要な仕組みであることがわかりました。そこで複利のメリットをまとめてみました。

資産が増えるスピードが早くなる

複利は利息が利息を生む仕組みであるため、単利に比べて資産が増えるスピードが早くなります。さらに長く運用すればするほど、その金額が大きくなります。つまり、将来の資産形成を目的に運用するなら複利の力を借りて、できるだけ早く始め、長く運用するのが効果的です。

インフレの影響を軽減

また、物価の上昇(インフレ)にも対応しやすいという点もメリットです。

インフレが進むと、同じ100万円でも将来買える物の量は減ってしまいます。現金のまま保有しているだけでは、実質的な価値は目減りしていく可能性があります。

複利で運用を続けることで資産全体が時間とともに成長していくため、インフレ率を上回る運用ができれば資産の将来的な価値を保ち、購買力を守ることに繋がります。

複利のデメリットとは?

複利は資産形成に大きな力を発揮しますがメリットばかりではありません。いくつか注意すべきデメリットもあります。

複利の効果は時間がかかる

複利は長期で利用してこそ力を発揮しますが、短期では資産が増えたことを実感しにくいといえます。運用を開始したばかりは元本が小さいため、増え方も緩やかです。複利の力を実感するには長い時間が必要です。

マイナスに働く場合も

複利がマイナスにも働く可能性があります。投資で値下がりが続くと「逆複利」の状態になり、値下がりのスピードも加速します。

すぐに現金化が必要な資金の運用には向いていない

複利は利息が利息を生む仕組みであるため、途中で引き出してしまったり、運用をやめてしまったりしてはその効果を得られなくなります。老後資金づくりなど、長期で計画的な運用が必要になります。

税金や手数料の影響を受ける

増えた利息や運用益に課税されると元本に加えるお金(再投資できる金額)が減り、複利の効果が弱まります。長期の運用になると、投資に必要なコストや税金がその成果に影響を与えます。

複利の力はすばらしいですが、時間や継続性、コスト管理が前提となる仕組みといえます。

iDeCoやNISAを活用して効率よく資産形成を

複利の効果を最大限に活かすうえで重要なポイントは時間とコストです。その両方を味方につけられる制度がiDeCo(個人型確定拠出年金)やNISAといえるでしょう。

通常、投資で得た利益(値上がり益や配当)には約20%の税金がかかります。すると、再投資に回せる金額が減り、複利の効果は弱まります。

しかし、iDeCoやNISAは、各制度の限度額の範囲内で運用しているお金については、運用益が非課税になります。利益をまるごと再投資できる点が大きな強みで、これは、複利を加速させる重要なポイントといえます。

さらにiDeCoの場合は、掛金が所得控除の対象になるため、節税効果が高まります。ただし、原則60歳まで引き出すことができないため、長期の運用を強制的に継続することになります。

一方、NISAは年金制度の一環ではなくあくまで非課税制度であるため、いつでも引き出しができます。ゴールがセカンドライフではない資金を長期的に柔軟に運用する場合に活用できます。

このように、税金というコストをなくし、複利の力を最大化するならNISA・iDeCoは効率的な資産形成の王道といえるでしょう。

まとめ

「複利の仕組み+時間」によって複利は大きな力を発揮します。

ダレン・ハーディ氏の著「The Compound Effect」の日本語版『複利効果の生活習慣』では、「良い選択+努力+習慣化+複利効果=目標達成」という方程式が説かれています。

日々良い選択を心がけ、行動に移し、習慣化し、複利の効果を意識して長年続けることが、時間はかかっても着実な自己の成長につながるということが書かれており、金融の世界だけでなく実生活でも複利の力は発揮されるようです。

執筆者:石川英彦

金融デザイン株式会社 代表取締役

愛知県生まれ。南山大学経営学部卒業後、北米大陸をオートバイで周遊。帰国後、保険代理店の手伝いをしたことで金融の世界を知る。その“奇妙”な世界に疑問を感じ「お金に関する情報形成」「売り手と買い手がハッピーになる金融コンテンツづくり」をミッションとした、株式会社マネーライフナビを設立(1996年)。

FP(ファイナンシャルプランナー)の実務をこなしながら多数の金融コンテンツ制作を手がける。2017年9月に社名を金融デザイン株式会社に変更。インフォグラフィックスやウェブのデザインまで領域を広げる。50代と60代からのセカンドキャリアを応援するサービス「50カラ」を展開中。