投資信託の収益分配金とは

投資信託の「収益分配金」は、運用益を投資家(投資信託の保有者)に還元するお金です。単に「分配金」とも呼ばれます。ただし、すべての投資信託が分配金を出すわけではなく、分配をしない方針のものもあります。

分配金の有無や金額の決め方などは、投資信託ごとの約款に規定されています。

「分配型」では、分配金を支払う方針が定められています。一方、「無分配型」は、分配金を投資家に分配しない方針で、運用益は信託財産に蓄積されます。

投資信託の分配金は、組み入れている株式や債券、金融取引などの値上がり益や、株主配当金や債券の利子など、運用の成果で決まります。

また分配型であっても、収益のすべてを分配するとは限りません。運用益を信託財産に残すことで複利効果が得られるからです。収益からの分配金額と信託財産に残す額は、運用方針や投資環境でその都度判断されます。

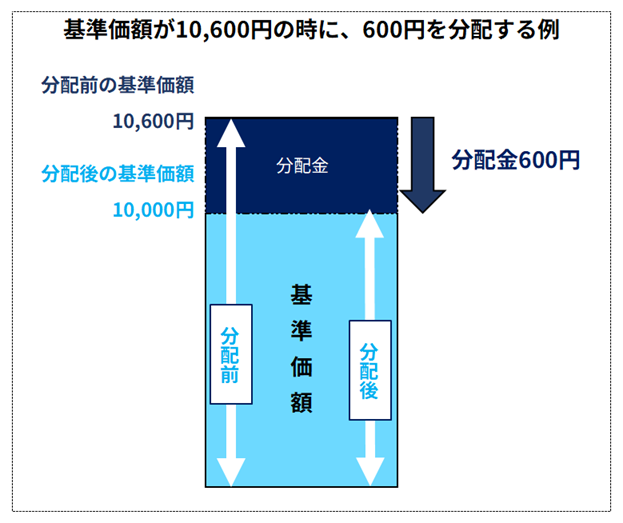

分配型では、決算日に分配金額が確定し、その分、投資信託の信託財産が減ります。基準価額も1口当たり分配金の額の分だけ引き下げられ、通常は5営業日目に分配金が投資家の証券口座に振り替えられます。

<分配金と基準価額の関係>

※図は筆者が作成

なお、決算の頻度は投資信託ごとに異なり、年1回から年12回までさまざまです。年に12回の決算を行って分配するものは、「毎月決算型投資信託」または「毎月分配型投資信託」と呼ばれます。ただし、毎月決算型であっても、運用の状況しだいで分配金が0円となる場合もあります。

投資信託の分配金と定期預金の利息はどう違う?

分配金は運用の成果によって決まるため、投資信託を購入した時点で将来受け取れる分配金の額が確定しているわけではありません。

一方、定期預金の多くは利率が固定金利で、銀行などの金融機関に預金を預けた時点で、利息額が確定します。

ETF(上場投資信託)の分配金は?

ETF(上場投資信託)は、「運用の仕組みが投資信託で、売買は上場株式と同じように市場で取引される」という金融商品です。ETFの投資対象はTOPIX(東証株価指数)やS&P500といったインデックスが主流です。ETFは、投資対象の時価評価に加えて市場での取引によって価格が変動します。

ETFは、投資対象の配当金や利子から経費などを引いた収益のほぼすべてを分配します。半面、投資対象がどれだけ値上がりしても、投資対象の配当金や利子が少なければETFの分配金も少なくなります。

また一般の投資信託は、分配型でも収益のすべてを分配するとは限らず、運用会社が決算の度に分配の有無や金額を判断します。これに対し、ETFは運用会社の裁量で分配金額が決まることはほとんどありません。

なお、ETFの分配金は、一般の投資信託と違って決算日(基準日)から支払日までに1ヵ月半ほどの日数を要します。上場株式の株主配当金と同程度です。

株主配当金と投資信託の分配金はどう違う?

株式投資における株主配当金は、投資信託の分配金と同様、投資時点では将来の配当金額が確定していません。

株主配当金の原資は、投資企業の事業で得た収益です。企業は、決算期間の業績から投資家に分配できる金額を決定します。

ただし、ほとんどの企業が、今期末や来期といった近い将来の予想配当金額を公表しています。情報機関や報道機関も、第三者の立場から、各企業の業績見通しとともに将来の配当予想を発表しています。

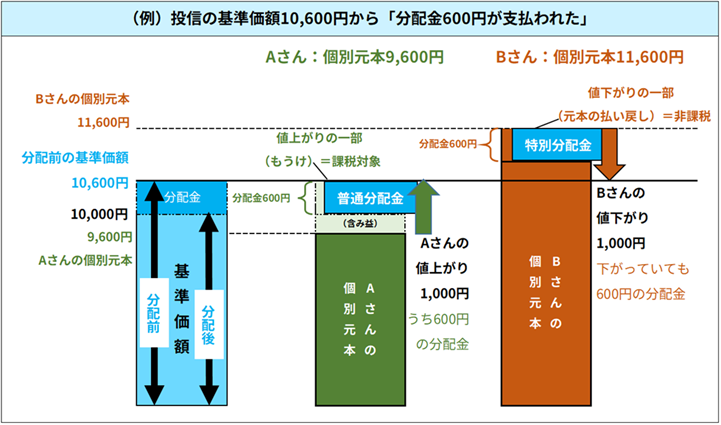

普通分配金と特別分配金

投資信託の分配金には、「普通分配金」と「元本払戻金(特別分配金)」があります。といっても2種類の分配金があるのではなく、分配金の支払い時に、投資家ごとの損益で区別されます。

その分配金が「普通分配金」か「元本払戻金(特別分配金)」かは、投資家ごとに異なります。どちらになるかは、購入時の基準価額である「個別元本」と、決算時の基準価額との関係で決まります。

個別元本は、購入時の基準価額や分配後の価額調整などから計算され、投資家一人ひとりで異なるものです。

個別元本が低く、含み益であれば、分配金は利益の一部です。しかし個別元本が高く、決算のタイミングで含み損になっている投資家にも、1口当たり一律の分配金が支払われます。ですが、この場合に受け取る分配金は利益ではなく、元本の払い戻しとみなされて課税されません。これが「元本払戻金(特別分配金)」です。

少しわかりにくいので、個別元本が9,600円のAさんと11,600円のBさんの例で説明しましょう。決算時の基準価額10,600円に対し、Aさんは利益が1,000円、Bさんは損失が1,000円です。分配金が600円だとすると、Aさんにとっての分配金は利益の一部です。しかしBさんの場合は、利益が出ていないのに分配金を受け取らなければならず、600円は元本の取り崩しとみなすルールになっています。

<個別元本と「普通分配金」「元本払戻金(特別分配金)」の関係>

※図は筆者作成

分配金は受け取るべきか

投資効率が悪くなることを理由に、毎月分配型が敬遠される場合があります。それも一理ありますが、お金の使い方やライフプランによっては、頻繁な分配金が向いている人もいます。

例えば、定期的なキャッシュフローが必要な人の場合です。老後の生活費の補てんや、月々の支払いに充当できます。また、利益をこまめに現金で確保したいという、投資効率より安心感を優先する選択も悪いわけではありません。

反対に、長期で資産を大きく増やしたい人や運用効率を重視する人は、分配金を受け取らない方が向いています。信託財産から分配金が出ていかず、複利効果が活かせるからです。

なお、ほとんどの販売会社(銀行や証券会社など)では、分配金を現金で受け取らずに、再びその投資信託の購入代金に充てる「再投資契約」を選択できます。また、同じ投資信託で「分配型」と「無分配型」の2銘柄が設定されているケースもあります。分配金を再投資するつもりなら、初めから無分配型を購入するとよいでしょう。

分配金の注意点

分配金が支払われると、その金額分の基準価額が下がることは前述した通りです。安定した運用益からの分配金ならよいのですが、無理な分配だとしたら注意が必要です。当期の運用益が不十分でも、それまで蓄積してきた利益を信託財産から取り崩せば分配金は支払えますが、長く続くと信託財産を毀損するおそれがあります。

また、投資信託選びに「高い分配金」を優先して判断するのも控えましょう。分配金が高いといっても、必ずしも良い運用とは限りません。高い運用益でも分配せずに信託財産を拡大させれば、投資家の資産は増えます。

投資目的に合わせた分配金の選択を

投資信託の分配金は、投資家の大きな関心事ですが、特徴を理解しておくことが大切です。

分配金は「利益の一部(普通分配金)」だけでなく、「元本の払い戻し(特別分配金)」として支払われることもあり、分配金=利益と断言できるものではありません。特に、分配金を重視して投資信託を選ぶ場合は、その分配が「持続的な運用益に基づくものか」「過去の蓄積利益の取り崩しか」の見極めが大切です。

また、分配金を受け取るか、再投資するかは、投資の目的・ライフプラン・必要なキャッシュフローによって異なります。

資産を長期で効率的に増やしたいなら「無分配型」が適しており、生活費の補てんなど定期的な収入を求めるなら「分配型」が向いています。

どの選択が正しいかは投資家の状況しだいです。分配金の仕組みとメリット・注意点を正しく理解し、投資信託を選ぶことが重要です。自分に合った活用方法を明確にし、見た目の分配金の額に振り回されず、納得できる資産形成を進めていきましょう。

石原 敬子

大学卒業後、証券会社に営業職で約13年勤務後、2003年にファイナンシャル・プランナーの個人事務所を開業。大学で専攻した心理学と開業後に学んだコーチングを駆使し、対話を重視し行動を起こさせるコミュニケーションを心がけている。「資産形成はライフプランありき」がモットーで、ご本人が納得してお金を使うことをゴールに据えるスタンス。主な業務は個人相談、金融関連の執筆、セミナー等の講師、マネー座談会やワークショップのコーディネイター。

<資格> CFP®認定者、1級ファイナンシャル・プランニング技能士、終活アドバイザー®