執筆者:カブヨム編集部

近年、NISA口座をきっかけに投資を始める人が増えていますが、ニュースを見て「もし暴落したら、どうしよう。」と不安になることはありませんか。上場株式や債券にポートフォリオが偏っているとそう感じるかもしれません。だからこそ、値動きの異なる資産を組み合わせる「分散投資」が大切になってきます。

そこで注目されているのが「オルタナティブ投資」です。不動産やコモディティなどの、株式・債券と相関の低い資産を取り入れることで、全体のブレを抑えやすくなります。本記事では、オルタナティブ投資の基本から、メリット・デメリット、上手に活用するためのポイントまでを、初心者にもわかりやすく解説します。

オルタナティブ投資とは

オルタナティブ投資とは、上場株式や債券といった「伝統的な資産」以外に投資することを指します。代表的な例には、不動産、コモディティ(農産物や貴金属など)、プライベート・エクイティなどがあります。伝統的な資産以外への投資であればオルタナティブ投資と言えることから、骨董品や美術品、ワインといった資産も含まれます。これらは伝統的な資産とは値動きの要因が異なるため、ポートフォリオに加えることで値動きの偏りを抑えやすく、資産全体の安定性を高める効果が期待できます。

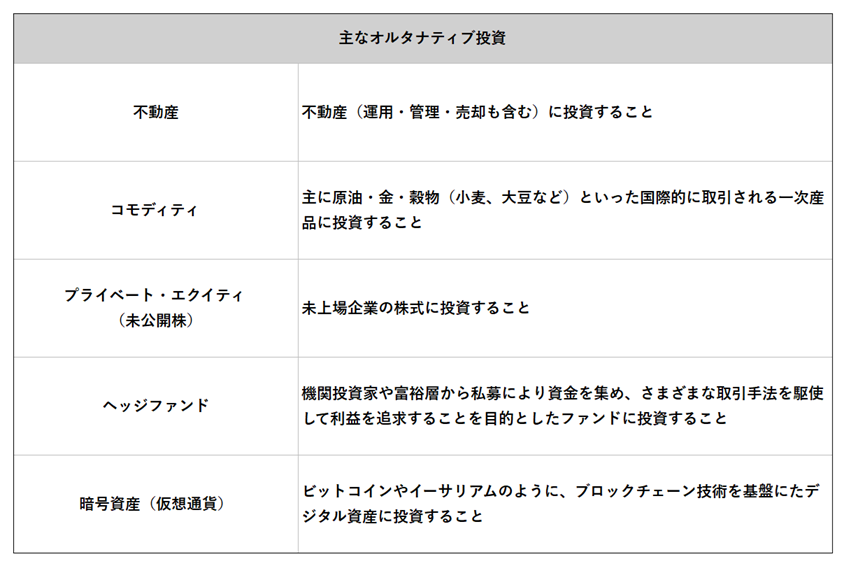

<オルタナティブ投資の種類>

※図は筆者が作成

オルタナティブ投資が注目される理由

オルタナティブ投資が注目される理由は、株価が急落しても、不動産やコモディティは別の要因で値動きすることが多く、ポートフォリオ全体の下落を緩和しやすいからです。とくに金は、インフレ局面や金利・通貨の変動に対してクッションになりやすいため、インフレ対策として選ばれることもあります。投資をするうえで大切なのは、資産の数を増やすのではなく、値動きの異なる(相関の低い)資産を組み合わせることです。株式や債券に加えて、金や不動産などのオルタナティブを適切な比率で組み入れることで、相場環境が変わっても資産全体のブレを抑えやすくなるでしょう。

始める前に知っておきたい、オルタナティブ投資のメリット・デメリット

メリット

①リスク分散ができる

上場株式や債券に偏らず、相関の低い不動産・コモディティ・ヘッジファンドなどを組み合わせることで、景気や金利、株式相場の影響を受けにくくなります。値動きの理由が異なる資産を組み入れることで、ポートフォリオ全体のブレや一度に大きく下がるリスクを抑えやすくなります。

②収益機会を分散できる

複数の収益源を組み合わせ、株式や債券とは異なる局面で収益が出やすい資産を組み入れることで、ポートフォリオ全体の値動きを小さくできます。相場に左右されにくく、安定した成果を目指しやすくなります。

③インフレ耐性がある

不動産やコモディティは物価の影響を受けやすく、インフレ局面で相対的に強い特徴があります。株や債券だけのポートフォリオに不動産やコモディティを加えることで、全体のバランスが良くなり、長期的に資産価値を守りやすくなります。

デメリット

①流動性が低い

多くのオルタナティブ資産は、必要なときにすぐに現金化できません。上場株式であれば、市場が開いている間はいつでも取引が可能ですが、不動産や未上場株式は買い手探しや価格交渉に時間がかかります。また、相場環境によっては現金化までに数か月から数年かかることもあります。

②情報が限定的

上場企業なら決算書や業績データなどが広く開示されていますが、未上場企業や不動産などは公開情報が少なく、売り手や専門家の方が情報面で有利になりやすいです。そのため、初心者が専門家の助言なしに適正な価値を見極めるのは簡単ではありません。さらに、専門家が運用するファンドは仕組みが複雑で高度な運用が行われるため、一般的な投資信託より手数料が高くなることもあります。

③選択肢が多く、見極めが難しい

不動産、コモディティ、ヘッジファンド、プライベート・エクイティ、暗号資産など対象も形態も多様なため、投資の戦略やタイミングの判断が難しくなります。「話題だから」という理由で投資すると、目的やリスク許容度とミスマッチを起こしやすくなるため注意が必要です。

オルタナティブ投資を上手に活用するためのポイント

オルタナティブ投資を始める前に、まず考えたいのが「投資目的と投資期間」です。老後資金なのか、数年以内に使う予定の資金なのかによって、どれだけリスクを取れるか、どれだけ流動性の低い商品を許容できるかが大きく変わります。

次に、その商品の「仕組みとリスク」を理解しましょう。ヘッジファンドやプライベート・エクイティなどは仕組みが複雑になりやすく、価格変動リスクに加え、流動性リスク、為替リスクなど複数のリスクが絡みます。どうやってリターンを狙い、どんな場面で損失が出やすいのかを事前に把握しておくことが大切です。

さらに、「コスト・手数料の総額」も見落とせません。成功報酬や信託報酬が高すぎると、せっかくのリターンが目減りします。表面上の利回りだけでなく、手数料も差し引いた実質的な利回りで比較・検討しましょう。

最後に、「運用者の信頼性と透明性」も大事です。運用実績や情報開示の質・頻度などを確認し、長期で安心して資金を預けられる相手かどうかを見極めてください。

まとめ

これまで「投資」という言葉を聞くと、主に上場株式や債券といった、一般的に広く知られている金融商品を思い浮かべていたかもしれません。しかし、オルタナティブ投資を組み合わせることで、ポートフォリオ全体のバランスをより整えることができます。まずはご自身の投資目的やペースに合わせて少額から始め、定期的に内容を見直すことで、長期的な分散投資につなげていきましょう。