投資信託の魅力とリスク

投資信託は投資ビギナーでも取り組みやすい投資方法として人気です。小口の資金を多くの人から集めてプロが運用する仕組みで、最低100円からはじめることができる証券会社もあります(三菱UFJ eスマート証券では100円から可能です)。投資対象は株式だけでなく、債券、不動産(REIT)、金など多岐にわたり、国内だけでなく海外へも投資ができます。

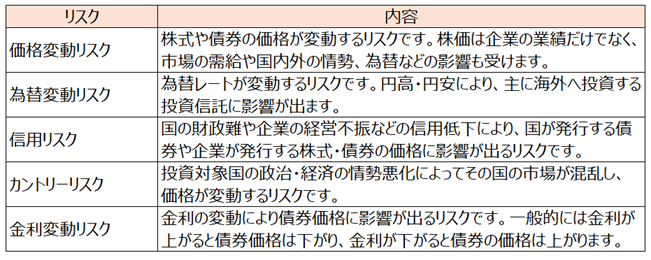

少額でさまざまな資産への投資を気軽にはじめられるので、投資信託は大変魅力的ですが、他の投資と同様、リスクはあります。気軽さから「損をしない」「リスクはない」と勘違いしてしまいがちですが、元本割れのリスクがあることを忘れてはいけません。元本割れの要因としては投資対象の価格の変動、為替の変動、信用度の低下、国の情勢悪化、金利の変動などがあります。

<投資信託の主なリスク>

※画像は筆者が作成

これらのリスクによって、時には大きく値下がり(下落)することがあることを認識しておきましょう。

ドローダウンとは?

価格の下落を示す指標にドローダウンがあります。ドローダウンとは下落率のことで、たとえば10,000円の銘柄が9,000円に下落した場合のドローダウンは10%です。よく用いられるのは「最大ドローダウン」で、ある期間内でのピークから最も下落した幅を測ったものです。

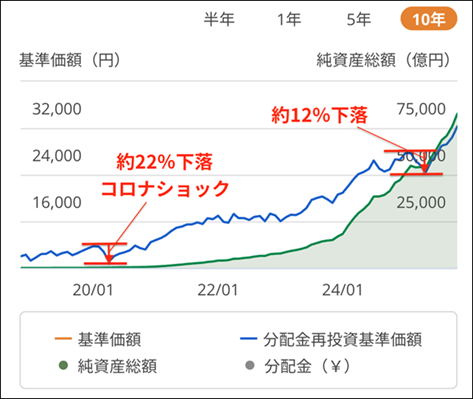

たとえば人気の「オルカン」(eMAXIS Slim全世界株式(オール・カントリー))の最大ドローダウンをみてみましょう。オルカンは2018年11月に運用を開始しました。2020年の年初にはコロナショックの影響で約22%の下落率を記録しており(2019年12月30日の基準価額11,736円と2020年3月31日の基準価額9,170円で計算)、この下落がオルカン設定来の最大ドローダウンになっています。直近でも約12%のドローダウンを記録しています(2025年1月31日の基準価額27,705円と2025年4月30日の基準価額24,519円で計算)。

<eMAXIS Slim全世界株式(オール・カントリー)の基準価額の推移>

※出所:三菱UFJeスマート証券より

過去の最大ドローダウンを調べることで、どれくらい下落する可能性があるファンドかを知ることができます。自分が資金的にも精神的にもその下落に対してどれくらい耐えられそうか(リスク許容度)の目安ができるので、無理のない計画的な投資を行うことができます。

ドローダウンはFX投資でもよく用いられる評価で、長期的に取引を続けて利益をねらうためにはドローダウンを知るなど徹底したリスク管理が必要です。

ドローダウンの計算方法

先に紹介したオルカンの例で計算してみましょう。最大ドローダウンを記録した2019年12月30日の基準価額11,736円と2020年3月31日の基準価額9,170円で計算します。

ドローダウン =(ピーク時の価格 − ボトム時の価格 )/ ピーク時の価格 × 100

この計算式にあてはめてみます。

(11,736円 − 9,170円)/11,736円 × 100 = 約22%

投資信託で長期投資をする魅力とは?

投資信託を使って長期で運用するなら積立投資がおすすめです。毎月少額でよいので無理なくコツコツはじめることで、自然に資産形成の習慣ができ、長期で行うことで複利の効果も期待できます。

積立投資は毎月同じ日など定期的に、一定金額を投資するため、投資のタイミングを気にする必要がありません。価格が高いときには購入口数は少なくなりますが、逆に価格が安くなったときには購入口数が多くなります。長期で行うことでこの購入口数を増やせる可能性が高まり、結果、平均購入単価を引き下げることができるため、利益の幅を大きくできる可能性があります。この方法をドルコスト平均法といいます。

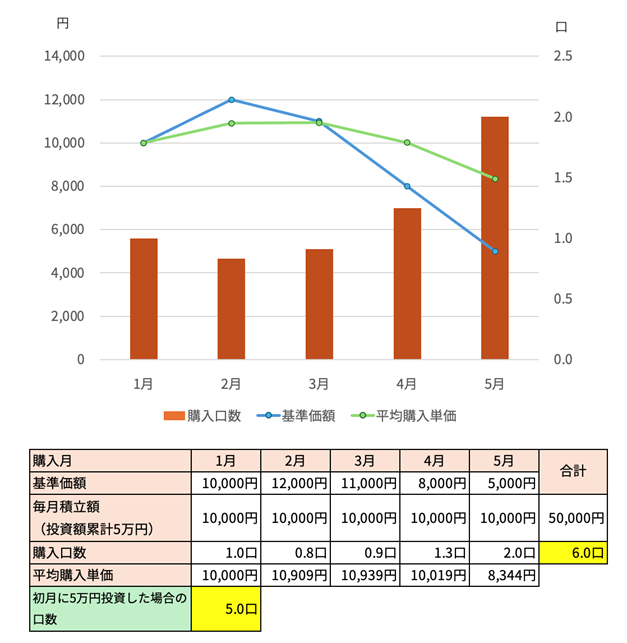

<ドルコスト平均法の効果>

毎月1万円ずつ投資信託を積み立てた場合の平均購入単価と口数

※画像は筆者が作成

この例は、毎月1万円を積み立てた場合のシミュレーションです。毎月基準価額が変化するため購入口数も変化しますが、5月時点では合計6口購入、平均購入単価は8,344円となりました。一方、1月にまとめて5万円を投資した場合は、5口の購入で購入単価は10,000円です。このように、積立投資を行うことで、購入口数を増やして平均購入単価を下げ、利益を増やすことが期待できます。

一時的に大きく資産評価額が減ってしまった場合の対処法

大きなドローダウンが起きると不安になってしまい、中には売却してしまう人もいます。しかし過去の例を見ると、リーマンショックやコロナショックのような暴落の後もしっかり回復していることがわかります。やめてしまうとその時点で損が確定してしまうので、積立投資においては短期的な上げ下げで売買を繰り返してしまうと安定的な資産形成を難しくしてしまうという点には留意すべきでしょう。

大きく下がったときには、同じ投資信託をスポットで購入して平均取得単価を下げる効果を狙ってもよいかもしれません。

先ほどのドルコスト平均法の例をみてみましょう。

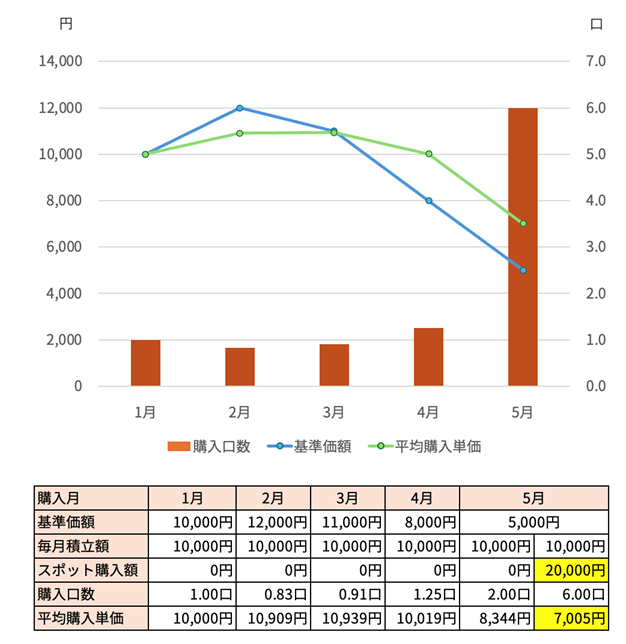

<スポット購入で平均取得単価を下げる例>

※画像は筆者が作成

5月に大きく下げてしまったこの投資信託は、いつものように1万円の投資だと2口の購入で5月時点の平均取得単価は8,334円です。そこに2万円分スポット投資すると全部で6口購入することができ、その結果、5月時点の平均取得単価を7,005円まで引き下げることができました。こうすることで価格が回復したときの利益幅を大きくすることが期待できます。

ただし当然ですが、必ず基準価額が回復するとは限りません。最大ドローダウンなどを参考にしつつ、あらかじめ損切ルールをつくっている場合は、そのプランに従い、他の手持ちの資産やライフイベントに必要な資金なども考慮したしたうえで売却も検討する余地があるでしょう。

まとめ

投資にリスクはつきものです。過去のドローダウンを参考に資金的にも精神的にも無理のない投資を心がけましょう。また、リスクを判断するときはドローダウンだけでなく、標準偏差(値動きのブレの大きさ)やシャープレシオ(リスクとリターンの効率)、そして騰落率(一定期間でどれだけ上がったか・下がったかを示す指標)も合わせて確認しておくとより安心です。複数の指標を組み合わせることで、ファンドの値動きの特徴がより明確になり、自分のリスク許容度に合った商品を選びやすくなります。

さらに、投資信託の積立投資を利用することで、資産や国の分散のみならず、投資タイミングの分散ができます。大幅な下落時のリスク軽減が期待できるだけでなく、長期で投資をすることによって、複利やドルコスト平均法の効果で資産を無理なく増やせる可能性も高まります。

投資にはさまざまなリスクがあります。リスク分散を重視する場合や、ビギナーであればまずは投資信託の積立投資からはじめることをおすすめします。

石川英彦

金融デザイン株式会社 代表取締役

愛知県生まれ。南山大学経営学部卒業後、北米大陸をオートバイで周遊。帰国後、保険代理店の手伝いをしたことで金融の世界を知る。その“奇妙”な世界に疑問を感じ「お金に関する情報形成」「売り手と買い手がハッピーになる金融コンテンツづくり」をミッションとした、株式会社マネーライフナビを設立(1996年)。

FP(ファイナンシャルプランナー)の実務をこなしながら多数の金融コンテンツ制作を手がける。2017年9月に社名を金融デザイン株式会社に変更。インフォグラフィックスやウェブのデザインまで領域を広げる。50代と60代からのセカンドキャリアを応援するサービス「50カラ」を展開中。